W tym tygodniu ważne informacje będą do nas napływały szerokim strumieniem. Czeka nas publikacja danych na temat inflacji, posiedzenie Fed oraz aukcja obligacji skarbowych. Ponadto, dzisiaj spółka Nvidia (NASDAQ:NVDA) rozpocznie handel po cenie skorygowanej podziałem.

We wtorek rano otrzymamy dane dotyczące kondycji małych firm NFIB. Dane z tego raportu mogą dać nam najnowszy podgląd tego, co może zawierać raport CPI, który ukaże się w środę. Obecnie, oczekiwania dotyczące raportu CPI są stosunkowo niskie w odniesieniu do inflacji bazowej. Analitycy szacują wzrost o 0,1% m/m, w porównaniu z 0,3% w kwietniu. Oczekuje się również, że CPI r/r wzrośnie, o 3,4%, co odpowiadałoby poziomowi z kwietnia. Bazowy CPI ma być ponownie gorący, rosnąc o 0,3% m/m i bez zmian w porównaniu z kwietniem. Ten sam wskaźnik ma również wzrosnąć o 3,5% r/r, co oznaczałoby spadek z 3,6%.

-----------------------------------

Szukasz akcji z szansą na wysokie wzrosty? Gotowych strategii inwestowania na giełdzie, modeli wspartych AI, wartości godziwej spółek polskiego parkietu?

Subskrypcja miesięczna na aplikację to jedyne '8,54EUR' z KODEM PROM23 na subskrypcję roczną i dwuletnią.

Akcje niedowartościowane, pełen portfel największych ekspertów inwestowania, portfele rebalansowane co miesiąc - nie możesz tego przegapić!

-----------------------------------

Oczywiście, później tego samego dnia rozpocznie się posiedzenie Fed. Chociaż nie oczekuje się żadnych zmian w polityce pieniężnej, rozsądne wydaje się założenie, że Fed prawdopodobnie poprawi swoje prognozy dla gospodarki. Prawdopodobnie usłyszymy prognozę podnoszącą poziom inflacji, zmniejszającą jednocześnie liczbę obniżek stóp procentowych i potencjalnie podnosząc długoterminową stopę procentową.

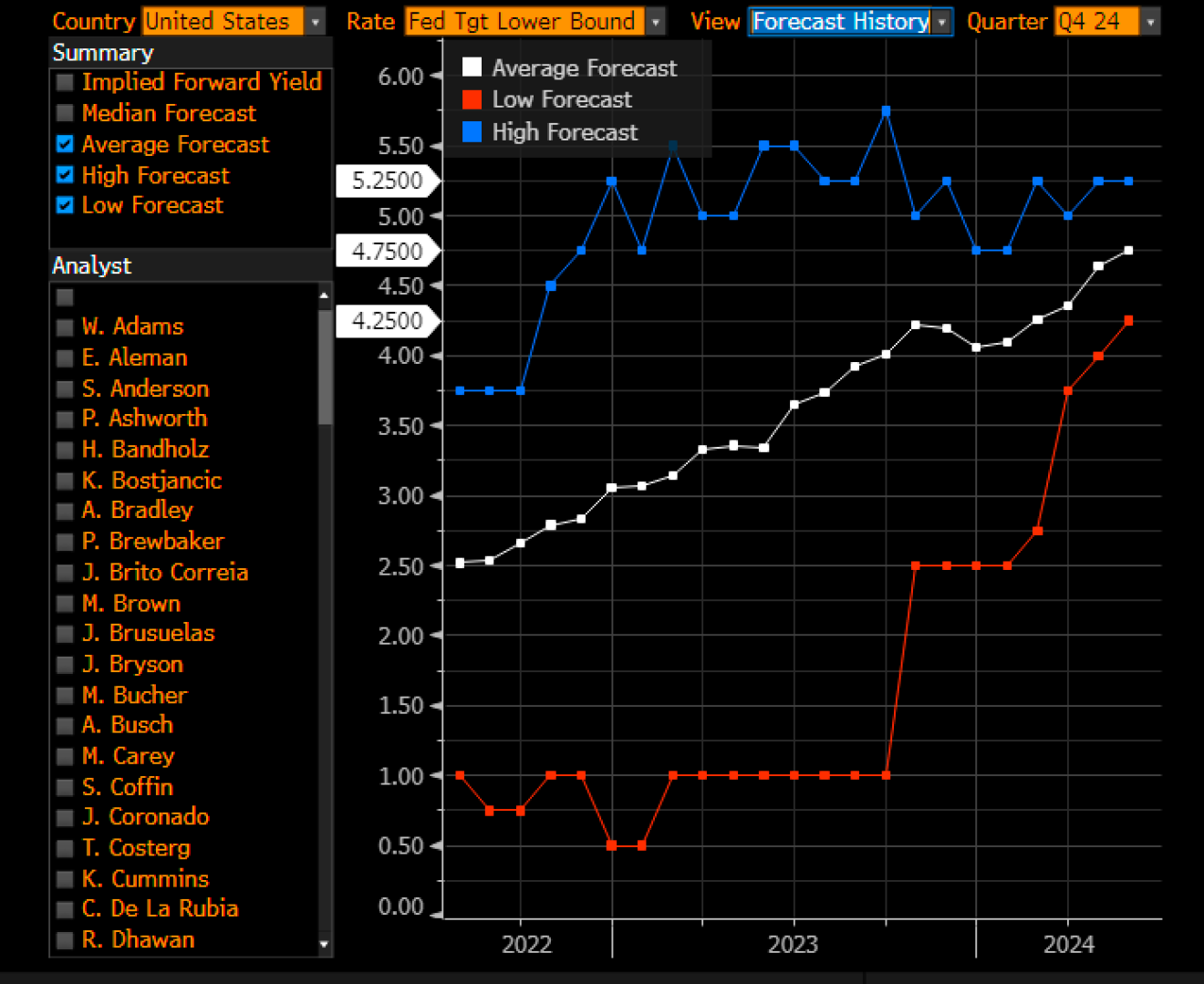

Podczas gdy rynki obligacji, a nawet rynki walutowe, dokonały już korekt i wyceniły mniejszą liczbę obniżek stóp w 2024 r., nie jest do końca jasne, czy rynki akcji tego dokonały. Może to zaskoczyć niektórych, zwłaszcza tych, którzy śledzą oczekiwania rynku obligacji tak uważnie, jak my tutaj. Ale zarówno JPMorgan (NYSE:JPM), jak i Citigroup rzeczywiście oddaliły w czasie swoje oczekiwania, co do pierwszej obniżki stóp procentowych. Według nich zapomnij o lipcu! Analitycy z Wall Street nadal przewidują, że stopa funduszy Fed wyniesie 4,75% do końca tego roku.

(BLOOMBERG)

Tymczasem swapy funduszy Fed na grudzień przewidują tylko jedną obniżkę stóp. Rynek obligacji oczekuje tylko jednej obniżki stóp procentowych w zasadzie od połowy kwietnia. Tymczasem analitycy wyceniali stopę na poziomie 4,64% w połowie kwietnia, co jest bliższe trzem obniżkom stóp.

Mówiąc, że rynek akcji nie przejmuje się obniżkami stóp, należy zachować ostrożność. Nie chodzi o to, że rynek akcji się tym nie przejmuje. Wydaje się, że rynek akcji po prostu nigdy nie zgodził się z punktem widzenia rynku obligacji. Nawet teraz analitycy strony sprzedającej nadal oczekują dwóch obniżek stóp procentowych w 2024 roku.

Należy, więc uważać głosząc, że rynek akcji się tym nie przejmuje. Wręcz przeciwnie przejmuje się, ponieważ w ostatnich miesiącach nastąpiło znaczne spowolnienie wzrostu, a pozbawione Nvidii Dow i Russell opowiadają inną historię niż S&P 500 i Nasdaq 100.

Spodziewałbym się, że po wydarzeniach z tego tygodnia jeszcze mniej sprzedających będzie przewidywało obniżki stóp procentowych. Uważam, że po wystąpieniach mówców Fed będzie można dojść do wniosku, że mediana kropek była niemal podzielona między dwie a trzy obniżki stóp w marcu. Prawdopodobnie będzie podzielona między 0 a 1 obniżkę stóp w czerwcu, a długoterminowa stopa procentowa prawdopodobnie wzrośnie.

W międzyczasie, raport z pracy i gorące dane o płacach poddają w wątpliwość, jak sądzę, kierunek polityki pieniężnej. Wiem, że w mediach społecznościowych pojawiło się wiele komentarzy na temat tego, jak złe były te dane. Trudno mi było jednak znaleźć te złe dane. Był to zdrowy wzrost NFP, a badanie gospodarstw domowych jest zawsze bardzo zmienne.

Wskaźnik stopy bezrobocia wyniósł 3,96% w maju, więc wystarczy dodać kilka tysięcy nowych pracowników, aby spadł do 3,9%. To tak jak w przypadku chóru tych, którzy w zeszłym roku twierdzili, że inflacja zanika, ponieważ jeśli odejmiesz to i dodasz tamto, wskaźnik CPI wyniesie 2%.

Niestety, to nie działa w ten sposób. Nie możemy wybierać punktów danych, które nam odpowiadają i pomijać tych, które nam nie pasują. Zależy nam na trendach, a ogólny trend zatrudnienia jest solidny i niespójny z 2% inflacją, przy wzroście płac na poziomie 4,1% i produktywności na poziomie 0,2% w pierwszym kwartale. Nawet, jeśli wskaźnik CPI wyniesie w tym miesiącu 0,1%, potrzeba będzie prawie sześciu miesięcy odczytów na poziomie 0,1% i 0,2%, aby mieć pewność, że inflacja została pobita. Nie sądzę, aby stało się to w najbliższym czasie.

Tak, więc, kiedy obserwujemy 2-latki, możemy dostrzec w tej chwili coś, co może być gigantyczną formacją kielicha i rączki. Jeśli to prawda, stopa procentowa 2-latek zmierza znacznie wyżej i może przekroczyć maksima z października 2023 r. na poziomie około 5,25%.

Tymczasem kurs USD/CAD wybił się w piątek w górę, na co czekałem. Jeśli to wybicie się utrzyma i zaczniemy obserwować powrót i test poziomu 1,385, prawdopodobnie nastąpi to w połączeniu ze spadkiem cen akcji.

W międzyczasie, indeks S&P 500 osiągnął 100% rozszerzenie od minimów obserwowanych w marcu 2023 r. i wydaje się, że utworzył zamykający się trójkąt diagonalny. Jeśli 2-latki wybiją się w górę, a kurs USD/CAD wzrośnie, wydaje się, że szanse na znaczące cofnięcie S&P 500 mogą w końcu wzrosnąć.

------------------------

Tu znajdziesz: notowania indeksów giełdowych na GPW i indeksów giełd na całym świecie.

Najpopularniejsze akcje w Polsce i w Stanach Zjednoczonych

Najpopularniejsze akcje w Polsce i w Stanach Zjednoczonych