Powracamy, więc do sporu o to, czy osiągnęliśmy nową erę trwale wyższego wzrostu i zarobków, a ze względu na produktywność, również trwały stan stałej presji dezinflacyjnej.

Żyj wystarczająco długo, a zobaczysz, że ten dylemat pojawi się jeszcze nie raz. W późnych latach 60. z akcjami "Nifty Fifty", w latach 90. z Internetem, a teraz ze sztuczną inteligencją. W pierwszej kolejności warto zauważyć, jako inwestor kapitałowy, że po pierwszych dwóch z tych epok nastąpiły długie okresy płaskich lub ujemnych realnych zwrotów z akcji. Moim celem jest jednak po prostu powrót do ważnego faktu, że produktywność zawsze się poprawia, więc coś, co poprawia produktywność, jest normalne i nie jest ekscytujące. Pytanie, które pojawia się, co jakiś czas, gdy widzimy jakąś naprawdę cudowną innowację, dotyczy tego, czy ta innowacja może znacząco przyspieszyć tempo wzrostu produktywności w czasie.

-----------------------------------

Szukasz akcji z szansą na wysokie wzrosty? Gotowych strategii inwestowania na giełdzie, modeli wspartych AI, wartości godziwej spółek polskiego parkietu?

Subskrypcja miesięczna na aplikację to jedyne '8,54EUR' z KODEM PROM23 na subskrypcję roczną i dwuletnią.

Akcje niedowartościowane, pełen portfel największych ekspertów inwestowania, portfele rebalansowane co miesiąc - nie możesz tego przegapić!

-----------------------------------

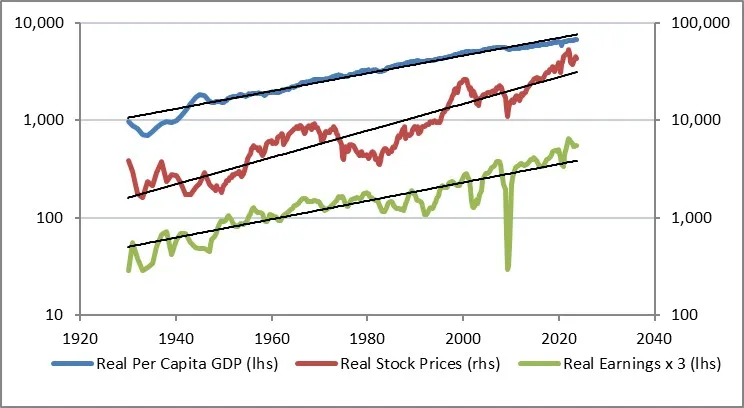

Całkowity realny wzrost w czasie to po prostu wzrost siły roboczej plus wzrost produkcji na godzinę (produktywności). Zakładając, że siła robocza rośnie mniej więcej w tym samym tempie, co cała populacja [1], realny PKB per capita powinien rosnąć mniej więcej w tempie produktywności. Poniższy wykres jest rozwinięciem wykresu, który po raz pierwszy pojawił się w artykule Brada Cornella i Roba Arnotta z 2008 r. ("The 'Basic Speed Law' for Capital Markets Returns"), zaktualizowanym do końca 2023Q3. Należy zauważyć, że realne zarobki i realny PKB rosną w niemal tym samym tempie w czasie - nachylenie regresji logarytmicznej wynosi 2,09% dla realnego PKB per capita PKB i 2,17% dla realnych zarobków.

(Nawiasem mówiąc, choć nie jest to częścią mojej dyskusji, należy zauważyć, że środkowa linia, rzeczywiste ceny akcji, nie jest równoległa. Była, gdy wykres pojawił się po raz pierwszy w 2008 roku; fakt, że już nie jest, można oczywiście przypisać wzrostowi mnożników wyceny w długim okresie czasu. Kwestia dyskusyjna).

Trwały (lub przynajmniej długotrwały) wzrost długoterminowego tempa wzrostu produktywności miałby, zatem ogromne znaczenie. Oznaczałoby to, że PKB per capita - innymi słowy, standard życia - rósłby w coraz szybszym tempie. To jest sedno pytania, jak wspomniałem powyżej i jak powiedział prezes NY Fed - John Williams w wywiadzie dla Axios kilka dni temu:

"Jednym ze sposobów myślenia o tym jest to, że sztuczna inteligencja jest - i to jest moje własne, ale oparte na tym, co słyszałem od innych - jest to, że sztuczna inteligencja jest po prostu nową rzeczą, która zapewni nam wzrost produktywności o 1% do 1,5%, który osiągamy od dziesięcioleci, a nawet stulecia.

"Jest to rzecz, która nam to zapewnia, podobnie jak komputery lub inne zmiany w technologii i sposobie, w jaki produkujemy rzeczy w gospodarce. Jest to, więc po prostu rzecz, która zapewnia nam wzrost produktywności o 1% do 1,5%.

"Innym poglądem, który moim zdaniem ma pewne poparcie, jest to, że sztuczna inteligencja jest bardziej technologią ogólnego przeznaczenia. (...) Istnieje, więc możliwość, że moglibyśmy uzyskać o dekadę lub więcej szybszy wzrost produktywności, jeśli rzeczywiście jest to jej ogólny cel i rewolucja. Nie można tego wykluczyć".

To, co powiedział Williams, o tym, że sztuczna inteligencja jest "technologią ogólnego przeznaczenia", która stymuluje szybszy wzrost produktywności przez dekadę lub dłużej, jest czymś, co szczerze mówiąc dobrze znamy. Eksplozja Internetu do powszechnego użytku pod koniec lat 90. wywołała bańkę na rynku akcji, która ostatecznie pękła. Pod koniec 1996 r. Greenspan zauważył, że trudno jest stwierdzić, kiedy ceny akcji odzwierciedlają "irracjonalny entuzjazm", a w lutym 1997 r. powiedział, że "historia zaleca ostrożność", ponieważ (...) niestety historia jest usiana wizjami takich "nowych epok", które ostatecznie okazały się mirażem".

Czy był to miraż? Ćwierć wieku później nie ma wątpliwości, że Internet całkowicie zmienił prawie wszystko w sposobie, w jaki żyjemy i pracujemy. Jeśli kiedykolwiek istniała technologia "ogólnego przeznaczenia", która doprowadziła do trwałego, długoterminowego wzrostu produktywności, to jest nią właśnie Internet.

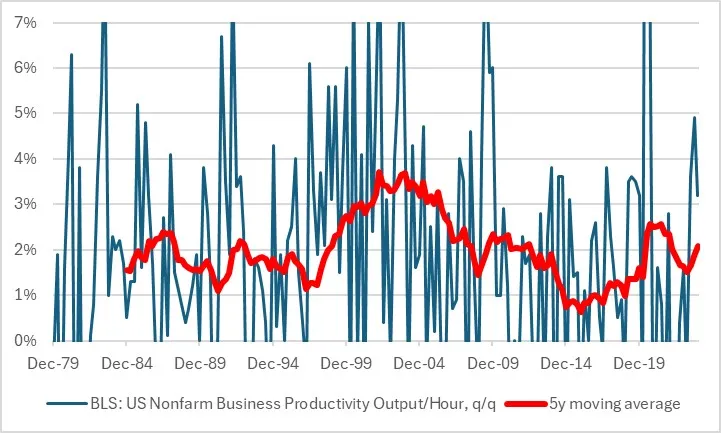

Mój następny wykres sięga tylko do 1979 roku. Przedstawia on produktywność amerykańskich przedsiębiorstw pozarolniczych, obliczaną kwartalnie przez BLS w ramach raportu PKB. Oczywiście dane kwartalne są niezwykle zmienne - w rzeczywistości tak bardzo, że obciąłem dużą część ogonów. Mierzenie produktywności jest diabelnie trudne. Więcej na ten temat za chwilę. Czerwona linia to średnia krocząca z 20 kwartałów (5 lat). Średnia z całego okresu to... niespodzianka!.. 1,92%, czyli bardzo blisko średniego wzrostu realnych zarobków i realnego PKB per capita. Jak już wspomniałem, tego właśnie się spodziewaliśmy.

Ale z pewnością na wykresie jest wybrzuszenie. Zauważalne jest ono dopiero długo po tym, jak internetowy szum osiągnął swój szczyt, ale zdecydowanie tam jest. Średnia na tym wykresie z lat 1979-1998 wynosi 1,78%, a średnia od 2005 r. wynosi 1,59%. Ale średnia z lat 1999-2005 włącznie wynosi aż 3,11%. Przyspieszenie wzrostu produktywności o około 1,4% przez 7 lat oznacza, że nasz standard życia wzrósł w tym okresie o około 10%, ponad to, co i tak by się stało.

To znaczące. Twierdzę również, że jest to prawdopodobnie górna granica tego, czego powinniśmy oczekiwać od rewolucji sztucznej inteligencji. Począwszy od kilku lat, jeśli jest to "technologia ogólnego przeznaczenia", możemy sobie wyobrazić przyspieszenie wzrostu o 1,5% rocznie przez część dekady. Miejmy nadzieję, że tak się stanie, ponieważ 10% łączny wzrost jest rzeczywistym wzrostem - jest to dodatkowy wzrost bez dodatkowej inflacji. Darmowy lunch. Mówię, że jest to prawdopodobnie górna granica, ponieważ nie mogę sobie wyobrazić, w jaki sposób rewolucja AI mogłaby mieć większy wpływ niż rewolucja internetowa lub jakakolwiek inna z głównych rewolucji technologicznych, które widzieliśmy w ciągu ostatniego stulecia.

To dobra wiadomość. Jeśli to prawda, będzie to wspaniała rzecz i istnieją pewne historyczne dowody na to, że kiedy rynek jest tak podekscytowany, może to nie być całkowicie miraż. A teraz zła wiadomość. Jeśli jest to skok do przodu w stylu Internetu, łączny wzrost realnych zysków, którego powinniśmy się spodziewać w porównaniu z normalnym trendem, wynosi... 10%. Nie podwojenie czy potrojenie, ale 10%. Oczywiście na początku zyski te przypadną mniejszej grupie spółek, ale inną lekcją płynącą z boomu internetowego jest to, że zyski te w końcu się rozprzestrzeniają, ponieważ na tym właśnie polega "technologia ogólnego przeznaczenia".

Czy otrzymaliśmy już nasze 10%? Wygląda na to, że tak.

[1] To założenie jest oczywiście fałszywe, ale jest fałszywe w przejrzysty sposób. Obecnie populacja rośnie szybciej niż siła robocza z powodu imigracji. W miarę jak pokolenie wyżu demograficznego będzie przechodzić na emeryturę, siła robocza będzie rosnąć wolniej niż populacja, itd. Założenie tutaj nie ma być jednolicie i uniwersalnie prawdziwe, ale w przybliżeniu prawdziwe w uśredniony sposób, aby przedstawić ogólny punkt. W zakresie, w jakim założenie to jest w oczywisty sposób nieprawidłowe, wiemy, jak dostosować ogólny punkt, który z niego wynika, do konkretnych warunków.

------------------------

Tu znajdziesz: notowania indeksów giełdowych na GPW i indeksów giełd na całym świecie.

Najpopularniejsze akcje w Polsce i w Stanach Zjednoczonych

Najpopularniejsze akcje w Polsce i w Stanach Zjednoczonych