- Perspektywa przesunięcia pivotu FED na majowe posiedzenie umacnia dolara i utrzymuje presję spadkową na złoto

- Prognozy wskazują na utrzymanie się stabilnego popytu na złoto w 2024 roku

- 1940 dolarów za uncję kluczową strefą popytową

Na początku grudnia zeszłego roku notowania złota gwałtownym ruchem ustanowiły nowe maksima zlokalizowane w rejonie 2140 dolarów za uncję, gdzie jednak nie zdołały się utrzymać. W wyniku korekty kurs porusza się aktualnie w granicach 2000 dolarów za uncję podtrzymując perspektywę wzrostową w średnim oraz długim terminie. W ujęciu krótkoterminowym jest jednak presja spadkowa związana przede wszystkim z mocniejszymi danymi z amerykańskiej gospodarki, co odsuwa prawdopodobieństwo rozpoczęcia pivotu Rezerwy Federalnej o co najmniej dwa miesiące z marca do maja. Według przewidywań popyt generowany przede wszystkim przez banki centralne oraz inwestorów na złoto fizyczne lub fundusze typu ETF oraz branżę jubilerską powinien pozostać stabilny w tym roku.

Siła dolara jedynie krótkookresowa?

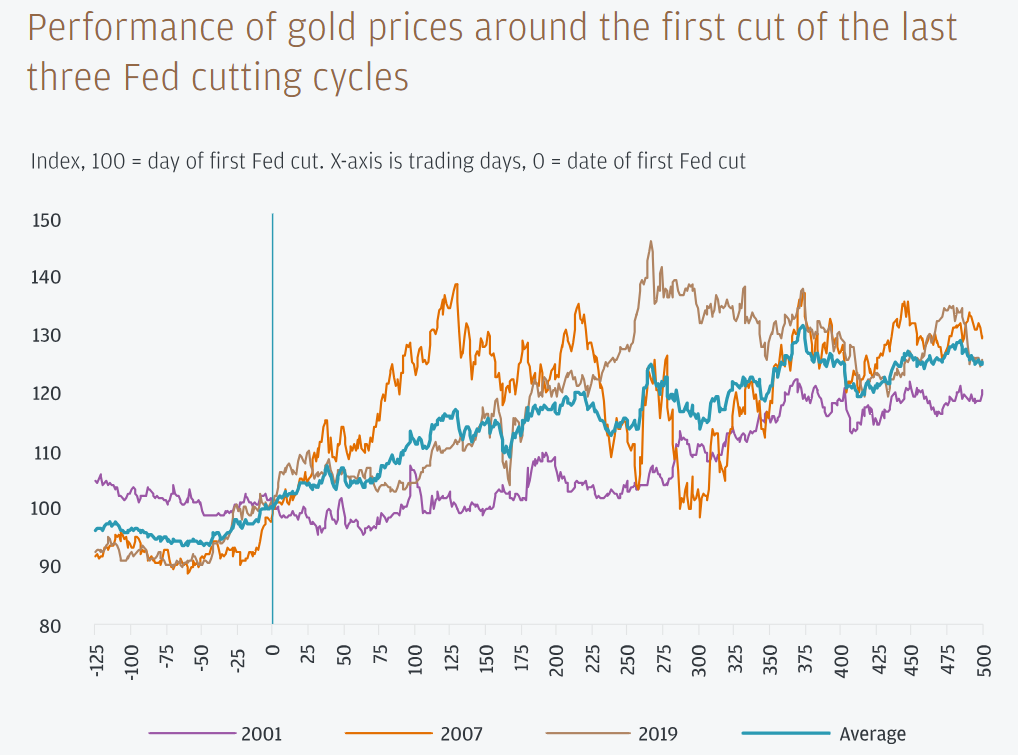

Od początku miesiąca dolar amerykański porusza się w ramach lokalnego trendu wzrostowego, co widać m.in. na głównej parze walutowej EURUSD, która zanotowała przecenę z poziomów 1.11 do niemal 1.08 osiągnięte podczas wtorkowej sesji. Jest to spowodowane serią mocniejszych od prognoz danych, które dają przestrzeń FED do wydłużenia okresu jastrzębiej polityki monetarnej. Wszystko wskazuje na to, że jest to jednak jedynie lokalne umocnienie, gdyż koniec końców do pivotu dojdzie najprawdopodobniej jeszcze w tym półroczu. Co to oznacza dla złota? Analizując zachowanie ceny kruszcu przy okazji poprzednich pivotów zawsze mogliśmy obserwować wzrost notowań w kolejnych miesiącach

Rysunek 1. Zachowanie ceny złota po pivotach FED, źródło: jpmorgan.com

Nic nie wskazują na to, aby w tym przypadku miało być inaczej. Złoto ma wszelkie predyspozycje, aby kontynuować ruch w kierunku północnym, co dodatkowo wspierane jest przez kolejne eskalacje konfliktów szczególnie w obszarze Bliskiego Wschodu, co zazwyczaj kieruje inwestorów w stronę bezpiecznych przystani. Optymistycznie kształtują się również prognozy dotyczące popytu na królewski metal.

Banki Centralne dalej będą miały apetyt na złoto w 2024 roku?

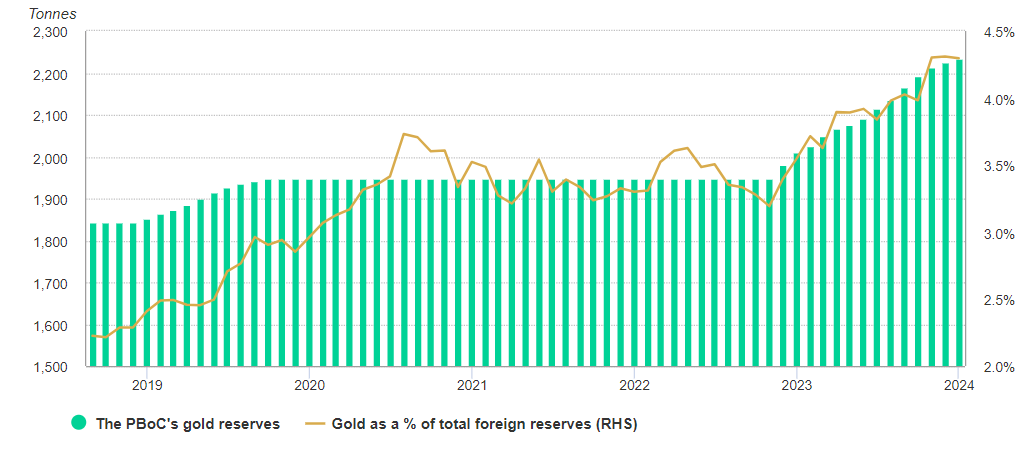

W 2023 roku Banki centralne nie próżnowały, jeżeli chodzi o zakupy złota, które całościowo wyniosły ok. 800 ton. Liderem naturalnie były Chiny, które w ciągu 14 miesięcy zakupiły 287 ton osiągając poziom rezerw na koniec roku 2235 ton. Według prognoz publikowanych przez JP Morgan Research światowy popyt generowany przez Banki Centralne w tym roku mogą wzrosnąć do 950 ton.

Rysunek 2. Chińskie rezerwy złota, źródło: gold.org/światowa rada złota

Na przestrzeni ostatnich lat to jednak popyt ze strony branży jubilerskiej stanowił największy udział, jeżeli chodzi o stronę popytową globalnie. Według danych za pierwsze półrocze 2023 roku branża ta odpowiadała za nieco poniżej 50% całego zapotrzebowania na surowiec.

Uwaga na pogłębienie korekty na złocie

Biorąc pod uwagę co najmniej krótkoterminową siłę dolara amerykańskiego aktualnie istnieje duże prawdopodobieństwo pogłębienia ruchu korekcyjnego na notowaniach złota. Kluczowym testem siły podaży będzie próba ataku na psychologiczną barierę 2000 dolarów za uncję, której przełamanie otwiera drogę dla kontynuacji ruchu w kierunku południowym.

Rysunek 3. Analiza techniczna złoto

W tej perspektywie kluczowym obszarem docelowym dla niedźwiedzi będzie strefa popytowa zlokalizowana w rejonie cenowym 1940 dolarów za uncję. Siła tego rejonu wynika z faktu, iż zainicjował on silny impuls wzrostowy wynoszący kurs na nowe historyczne maksima. Negacją scenariusza spadkowego będzie przełamanie lokalnej strefy podażowej wypadającej w okolicy 2050 dolarów za uncję.