Podsumowanie:

- Po niezwykłym rajdzie w zeszłym roku, akcje Tesla straciły impet.

- Słaba reakcja akcji na imponujące wyniki za II kwartał pokazuje, że bycze nastawienie słabnie.

- Niedobór chipów i rosnąca konkurencja mogą utrzymać Teslę pod presją w tym roku.

W ostatnim czasie akcje Tesli (NASDAQ:TSLA) zdają się tracić swoją magię. Akcje nie reagują już dziko na każde pozytywne wydarzenie, rozczarowując inwestorów, którzy zbili fortuny pozostając wiernymi największemu na świecie producentowi samochodów elektrycznych.

Najnowszym przykładem tego osłabienia optymizmu było ogłoszenie przez Teslę 26 lipca wyników kwartalnych. Akcje firmy spadły o ponad 4% po raporcie, który znacznie pobił szacunki analityków.

W ciągu kwartału, w którym kalifornijski producent samochodów wyprodukował rekordową liczbę 201 250 pojazdów, jego zysk wzrósł ponad trzykrotnie do 1,45 dolara na akcję w ujęciu skorygowanym, bijąc średnią szacowaną przez analityków na poziomie 0,97 dolara. Był to również ósmy z rzędu zyskowny kwartał w historii firmy.

Zysk netto Tesli w drugim kwartale był mniej więcej taki sam, jak w czterech poprzednich kwartałach łącznie. W okresie zakończonym 30 czerwca firma odnotowała przychody w wysokości około 12 miliardów dolarów, czyli niemal dwukrotnie więcej niż w analogicznym okresie rok wcześniej.

Pomimo tak silnego impetu zysków, akcje nie podskoczyły tak jak kiedyś na każdą pozytywną wiadomość. TSLA wzrosła o mniej niż 6% w ciągu ostatnich pięciu dni, licząc od wczorajszego zamknięcia. Od rekordowo wysokiego poziomu w styczniu, akcje Tesli spadły o prawie 23%.

Co więc skłania inwestorów do odrzucenia tego ulubieńca rynku technologicznego, nawet jeśli jego finanse wykazały wielki zwrot?

Naszym zdaniem w grę wchodzą zarówno krótko-, jak i długoterminowe czynniki, które sprawiają, że entuzjaści Tesli odsuwają się na bok. Poniżej przedstawiamy trzy kluczowe katalizatory, które sprawiają, że Tesla jest obecnie ryzykownym zakładem i potwierdzają nasz pogląd, że w tym otoczeniu nie warto jej kupować:

1. Niedobór chipów

Globalne niedobory chipów, które zaszkodziły produkcji wielu producentów samochodów, zaczynają doskwierać również Tesli. Podczas rozmowy o wynikach finansowych Tesla powiedziała inwestorom, że przyszłe tempo wzrostu firmy nie będzie w stanie uciec od bieżących wyzwań związanych z łańcuchem dostaw.

Firma ma na przykład problemy z wprowadzaniem nowych modeli i zabezpieczeniem części dla wszystkich swoich pojazdów. Tesla ponownie opóźniła swoją ciężarówkę z naczepą - już o dwa lata - a pierwsze dostawy zaplanowano na 2022 rok. Firma przypisała to opóźnienie problemom z łańcuchem dostaw i ograniczoną podażą ogniw akumulatorowych, a także próbom skupienia się na uruchomieniu nowych fabryk.

Plany firmy dla swojego pierwszego pickupa, raz oczekuje się, że pójdzie do klientów już w tym roku, są również dotknięte przez problemy z częściami, powiedział szef Elon Musk na rozmowy o dochodach, bez podania zmienionej daty pierwszej dostawy.

Jak długo problemy z dostawami chipów będą się utrzymywać, każdy może teraz zgadywać. Producenci chipów starają się zwiększyć podaż poprzez zmiany w procesach produkcyjnych oraz poprzez otwarcie wolnych mocy produkcyjnych dla rywali, audyt zamówień klientów, aby zapobiec gromadzeniu i zamianie linii produkcyjnych, zgodnie z ostatnim raportem Wall Street Journal. Zła wiadomość: nie ma szybkich rozwiązań, ponieważ budowanie nowych mocy produkcyjnych trwa zazwyczaj latami.

2. Rozgrzewająca się konkurencja

Kolejnym zagrożeniem dla dominacji Tesli na rynku pojazdów elektrycznych są nowe źródła konkurencji. Pięciu największych producentów samochodów -{art-200595419|||Daimler}} (OTC:DDAIF), Ford (NYSE:F), General Motors (NYSE:GM), Stellantis (NYSE:STLA) i Volkswagen (OTC:VWAGY) - każdy z nich przedstawił plany wydania średnio 6,5 miliarda dolarów rocznie na działania związane z elektryfikacją w ciągu najbliższych pięciu do 10 lat, według Bloomberga.

W kwietniu VW wprowadził swój nowy model Audi Q4 e-tron, aby konkurować z Teslą na szybko rosnącym rynku kompaktowych SUV-ów typu crossover. Model Audi EV jest jednym z tuzina pojazdów, które niemiecki producent samochodów ma w planach, w tym VW ID.4 i elektryczna wersja Porsche Macan. VW zamierza sprzedać w tym roku około 600.000 samochodów zasilanych wyłącznie bateriami.

Podczas gdy tradycyjni producenci samochodów, tacy jak Volkswagen i GM przyspieszają swoje wysiłki w zakresie pojazdów elektrycznych, mniejsze chińskie firmy, takie jak Nio (NYSE:NIO) i Xpeng (NYSE:XPEV) również walczą o klientów z zacięciem technologicznym.

Jak donoszą media, plany GM dotyczące pojazdów elektrycznych nabiorą tempa jeszcze w tym roku, kiedy z linii produkcyjnych producenta z Detroit zaczną zjeżdżać pickup Hummer i samochód sportowo-użytkowy Cadillac Lyriq. W planach jest również elektryczny pickup Chevy Silverado.

W Chinach hitem okazał się tańszy model Hongguang Mini EV, produkowany przez GM wspólnie z dwoma firmami państwowymi. Ponad ćwierć miliona modeli zostało sprzedanych od momentu wprowadzenia pojazdu na rynek w lipcu zeszłego roku, wyprzedzając międzynarodowych rywali, takich jak Tesla Model 3, oraz lokalnych konkurentów, w tym Great Wall's (OTC:GWLLY) Ora Black Cat.

3. Wyśrubowane wyceny

Wycena Tesli była również głównym źródłem tarć wśród czołowych analityków z Wall Street. Ci, którzy uważają, że Tesla jest mocno przeceniona, argumentują, że firma nie ma możliwości popełnienia błędu, gdy jej akcje są wyceniane perfekcyjnie.

JPMorgan, który ma rekomendację "poniżej rynku" dla Tesli z ceną docelową na poziomie 160 dolarów, powiedział w ostatniej nocie:

"Wysoka wycena Tesli pozostawia niewiele miejsca na mniej niż perfekcyjne wykonanie, o czym świadczy stosunkowo słaba reakcja na rynku wtórnym w poniedziałek na to, co było dość sporym pobiciem EBITA, a my widzieliśmy kilka mniej niż perfekcyjnych wniosków, w tym oficjalne opóźnienie Tesla Semi do 2022 roku (choć prawdopodobnie już prawie całkowicie wypalone); pozorne opóźnienie Cybertruck z końca 2021 roku do 2022 roku (prawdopodobnie w większości wypalone)".

Nawet po ostatniej wyprzedaży, Tesla ma kapitalizację rynkową na poziomie 680 miliardów dolarów, co czyni ją wartą więcej niż łączna wartość GM, Forda, Toyota Motor (NYSE:TM) i Volkswagena.

Bernstein Research, który posiada rekomendację sprzedaży dla Tesli z ceną docelową 175 dolarów, powiedział w swojej nocie:

"Nadal zmagamy się z uzasadnieniem wyceny TSLA, która jest wyższa niż wszystkich innych głównych producentów samochodów łącznie i wydaje się implikować ogromny wolumen i wiodącą w branży rentowność w przyszłości, co jest historycznie niespotykane".

Te niedźwiedzie opinie nie powinny jednak przesłaniać faktu, że wielu analityków uważa, że Tesla to coś więcej niż firma samochodowa, a jej akcje mają większe możliwości rozwoju.

Adam Jonas z Morgan Stanley (NYSE:MS) twierdzi, że Tesla nie powinna być wyceniana jako producent samochodów. W miarę jak samochody stają się coraz bardziej połączone z internetem, otwiera się wiele innych adresowalnych rynków, a Tesla ma dobrą pozycję, by wykorzystać te nowe możliwości.

Jak powiedział Jonas w raporcie Bloomberga:

"W procesie tym oddalamy się od porównywania Tesli do firm samochodowych, powinna być raczej porównywana do firm zajmujących się oprogramowaniem jako usługa".

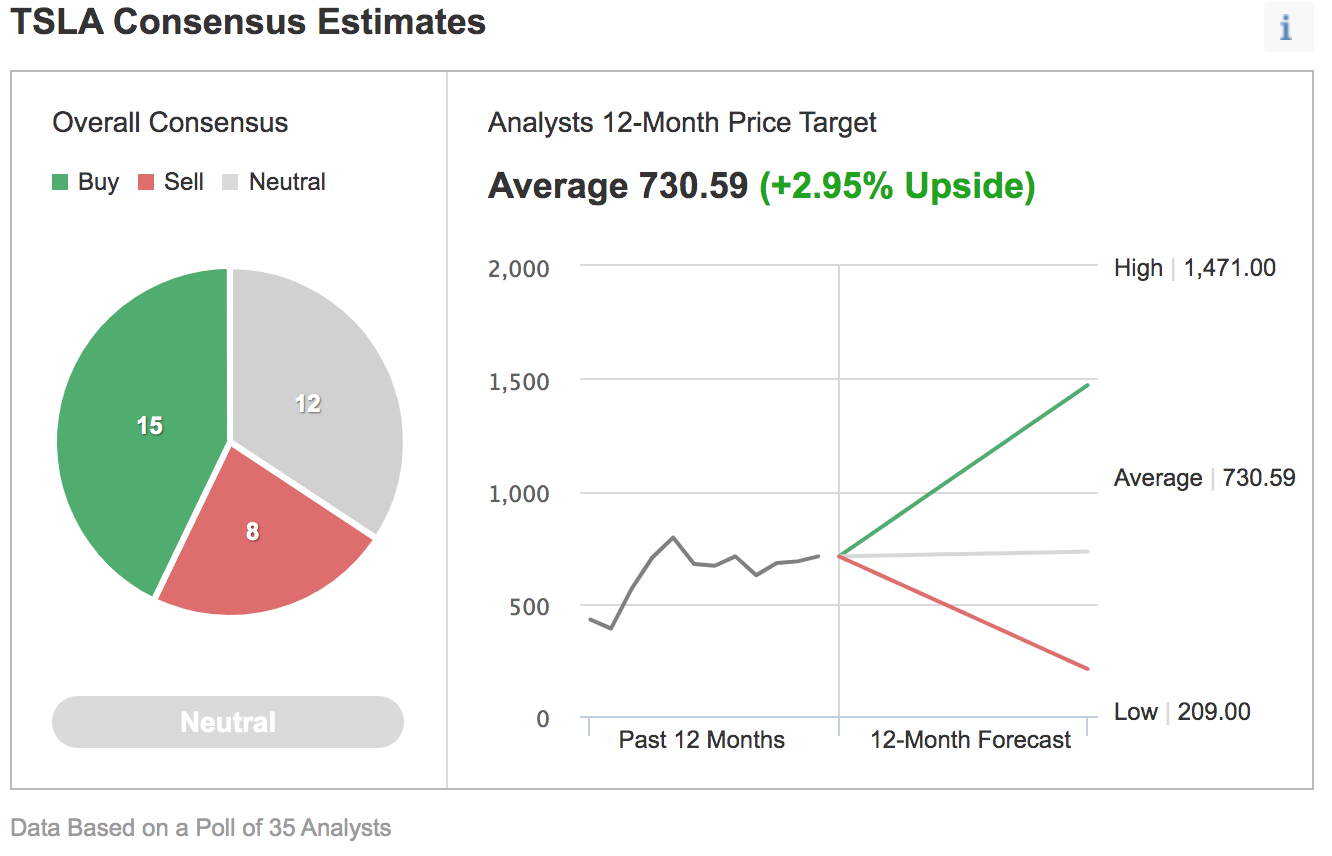

Ta rozbieżność jest widoczna w ankiecie Investing.com przeprowadzonej wśród analityków dotyczącej ceny akcji Tesli. Z 35 analityków, 15 ma rekomendację kupna, 12 ma rekomendację neutralną, ośmiu ma rekomendację sprzedaży, a 12-miesięczny konsensus cenowy wynosi 730,59 dol.

Wykres: Investing.com

Dla inwestorów, którzy kierują się sygnałami technicznymi przy podejmowaniu krótkoterminowych decyzji inwestycyjnych, najpopularniejsze wskaźniki - średnie ruchome, oscylatory i pivoty - stanowią obecnie sygnał kupna, szczególnie po silnym wzroście zysków Tesli.

Podsumowanie

W ostatnich latach Tesla pozostawała jedynym wiarygodnym graczem na rynku wysokiej jakości pojazdów elektrycznych, ale to równanie szybko się zmienia po wejściu nowych graczy i ogromnych planach wydatków przedstawionych przez starszych producentów samochodów. Ta dynamika nie uzasadnia obecnej wyceny firmy, która zakłada, że Tesla stanie się największym sprzedawcą samochodów w USA, a konkurencja nie będzie w stanie odnieść sukcesu.