Inflacja 1: „Dobry”

W naszym scenariuszu "Ryczących lat 2020", boom wzrostu produktywności pobudza realny wzrost PKB, utrzymuje inflację na niskim poziomie, zwiększa realne wynagrodzenie za pracę i poszerza marże zysku. Ubiegłotygodniowy raport na temat wydajności i kosztów opracowany przez Biuro Statystyki Pracy (BLS) zawierał głównie zrewidowane dane za III kw. 2020 r., które w większości wspierały te optymistyczne prognozy.

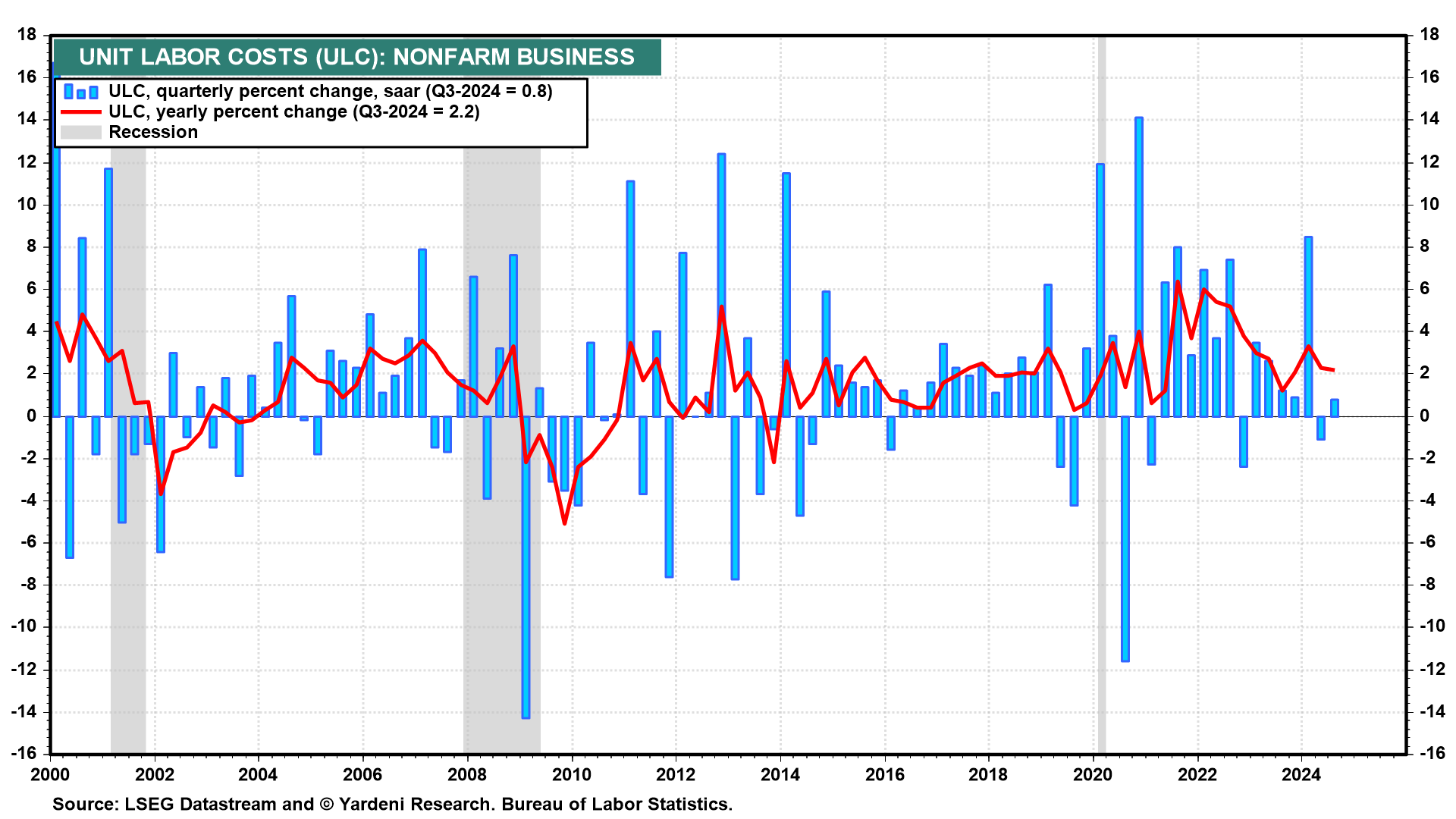

Najbardziej znacząca rewizja dotyczyła jednostkowych kosztów pracy (ULC), które określają bazową stopę inflacji na rynku pracy. Jest on obliczany przez BLS, jako wynagrodzenie godzinowe podzielone przez produktywność. ULC w trzecim kwartale w sektorze pozarolniczym zrewidowano w dół o 1,1 punktu procentowego do wzrostu o 0,8% (saar), odzwierciedlając równoważną korektę w dół w wynagrodzeniu godzinowym do wzrostu o 3,1%. ULC wzrósł o 2,2% r/r, w porównaniu z 3,4% we wstępnych szacunkach.

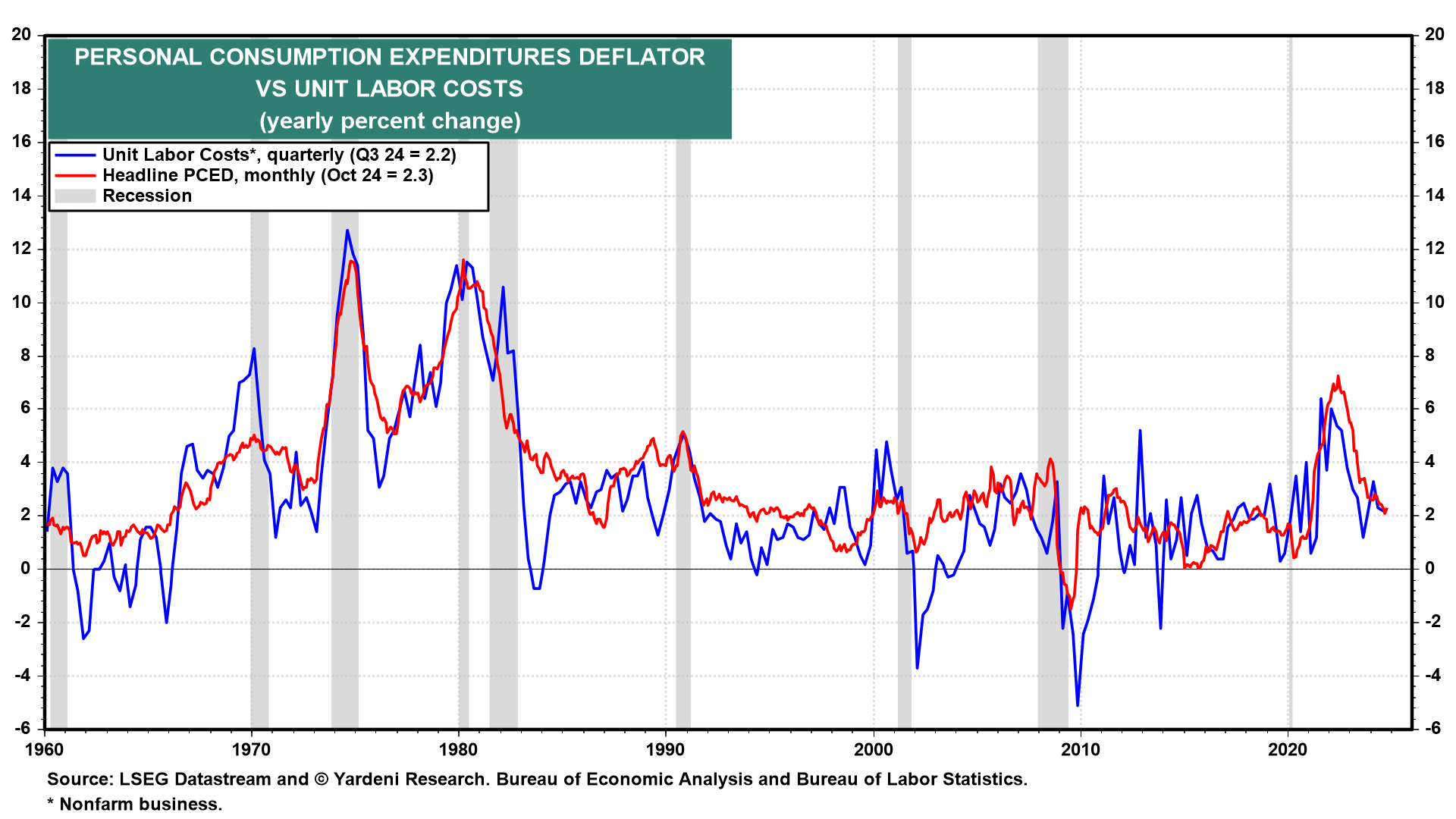

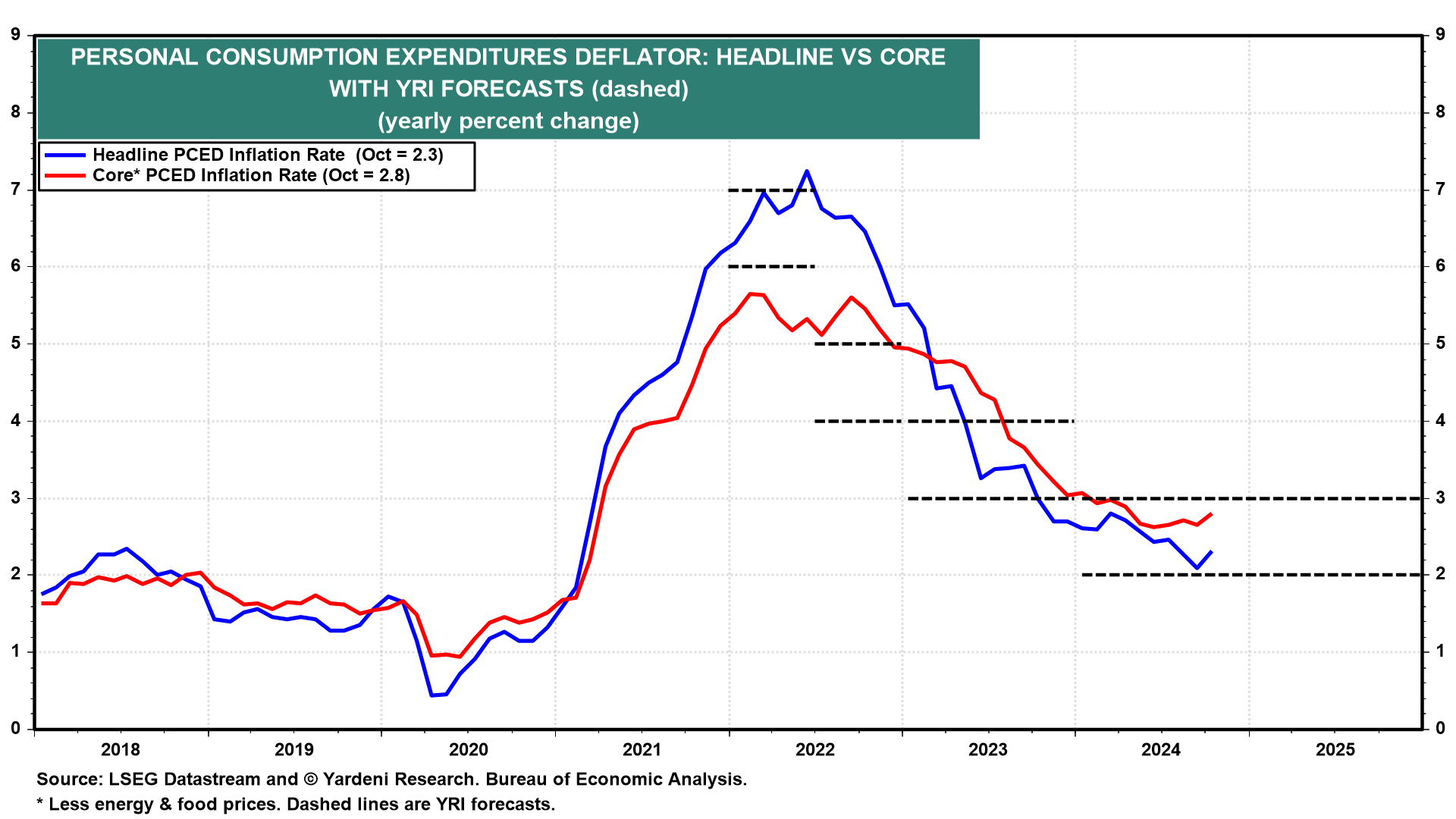

Główna stopa inflacji PCED r/r ściśle podąża za stopą inflacji ULC r/r. Pierwsza z nich wzrosła o zaledwie 2,3% do października, podczas gdy druga wzrosła o 2,2%. Oba wskaźniki spadły z ponad 6% w 2022 roku. Innymi słowy, spadek stopy inflacji ULC był głównym powodem, dla którego inflacja cen konsumpcyjnych zmniejszyła się od szczytu z lata 2022 roku.

Latem 2022 r. Debbie i ja przewidzieliśmy spadek stopy inflacji PCED. Oczekujemy, że pozostanie ona w obecnym przedziale 2%-3% do końca 2025 r. i prawdopodobnie do końca dekady. Mamy jednak pewne obawy, że obecna kampania luzowania polityki pieniężnej Fed może ożywić presję inflacyjną w nadchodzących miesiącach poprzez zwiększenie popytu na towary i usługi w tym samym czasie, gdy polityka fiskalna pozostaje bardzo stymulująca.

Jeśli chodzi o politykę fiskalną, wpływ Trump 2.0 na inflację jest "znaną niewiadomą". Obniżki podatków również zwiększyłyby popyt na towary i usługi. Taryfy celne prawdopodobnie spowodowałyby jednorazowy wzrost stopy inflacji, chyba, że zostałyby zrównoważone przez silniejszego dolara.

Deregulacja powinna być w większości dezinflacyjna. Redukcje wydatków rządu federalnego również byłyby dezinflacyjne, ale prawdopodobnie nie byłyby na tyle znaczące, aby wpłynąć na inflację w jakikolwiek sposób. Większa produkcja energii mogłaby pomóc w utrzymaniu na niskim poziomie nie tylko cen energii, ale także cen w ogóle.

Wszystkie te czynniki mogą sprawić, że inflacja w przyszłym roku będzie zagmatwana i zmienna. Zakładamy jednak, że wzrost produktywności utrzyma inflację ULC na niskim poziomie, a tym samym ogólną inflację w 2025 r. i do końca dekady, a być może nawet do lat 2030. Skupmy się teraz na najnowszych danych dotyczących produktywności i ULC w kontekście naszego scenariusza "Ryczących lat 2020":

Dynamiczny wzrost produktywności

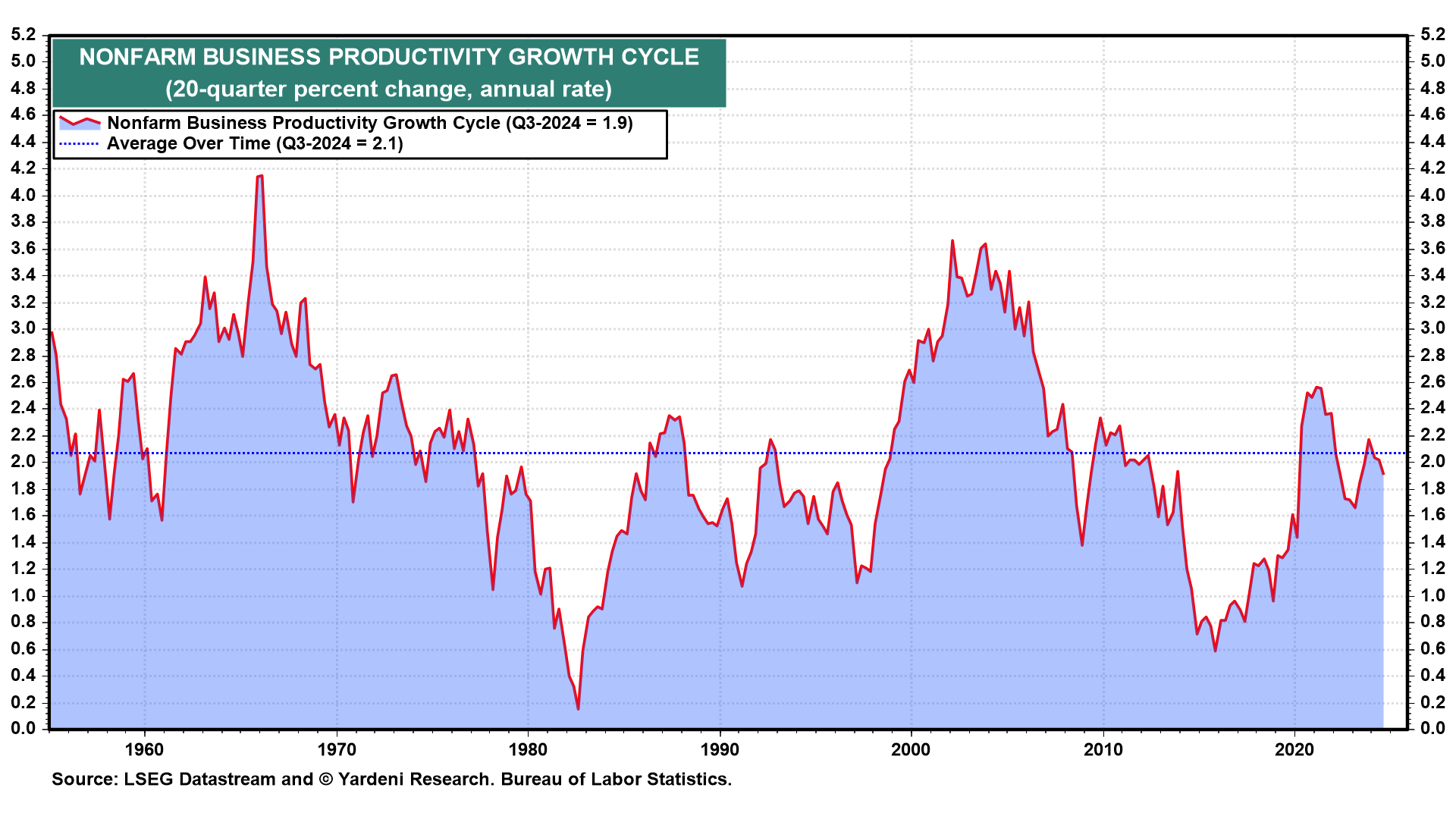

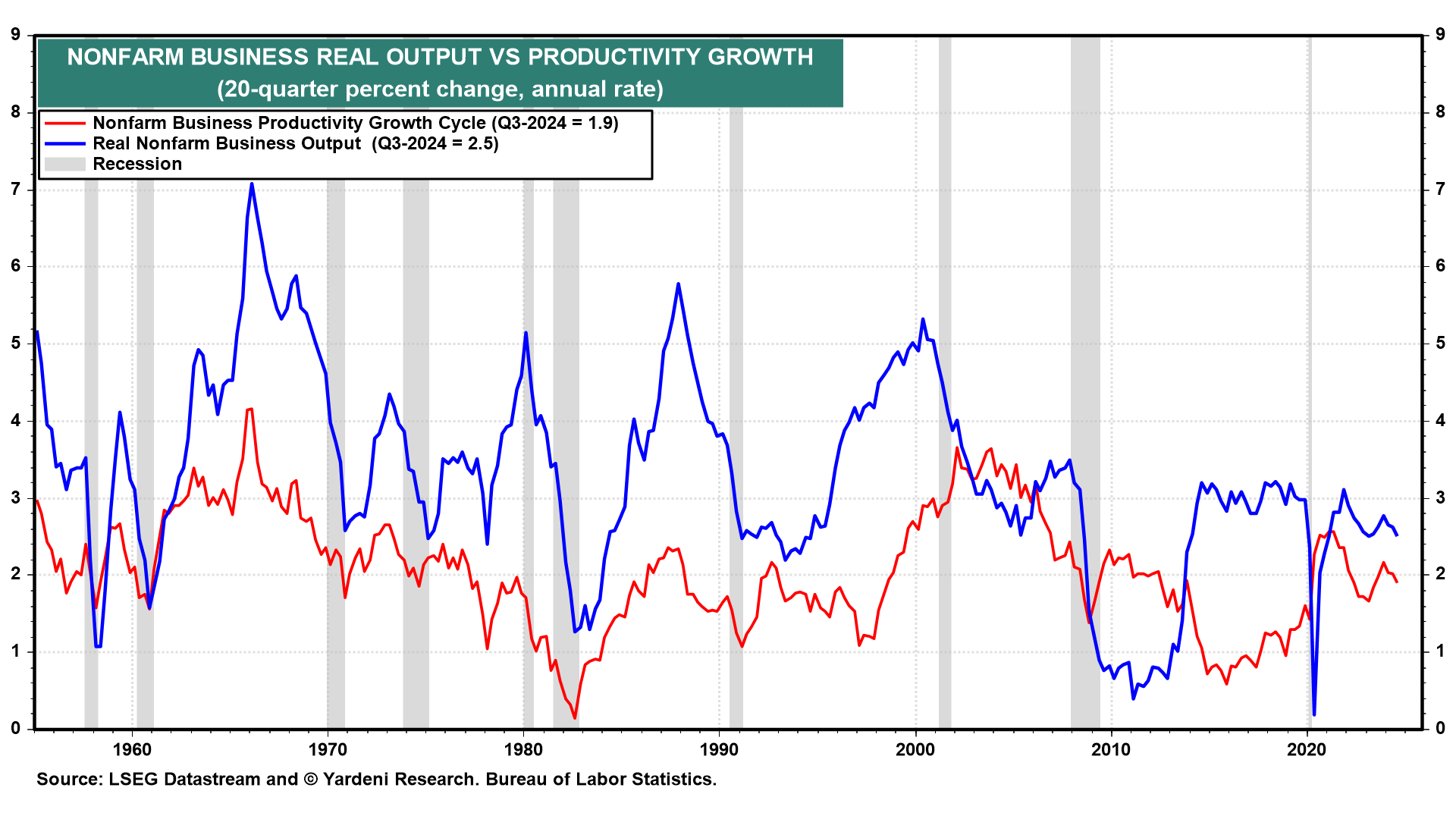

Wzrost produktywności jest bardzo zmienny w ujęciu kwartalnym.

Jest mniej zmienny w ujęciu r/r. Łatwiej jest jednak dostrzec główne cykle wzrostu produktywności, koncentrując się na jej 20-kwartalnej procentowej zmianie w ujęciu rocznym w serii dostarczonej przez BLS dla sektora przedsiębiorstw pozarolniczych.

W oparciu o dostępne dane, możemy zauważyć, iż miały miejsce dwa główne załamania wzrostu produktywności - podczas Wielkiej Inflacji w latach 70-tych oraz w pierwszej połowie 2010 roku po Wielkim Kryzysie Finansowym. Miały również miejsce trzy wyraźne boomy wzrostu produktywności, w tym jeden w późnych latach 50-tych, drugi przez większą część lat 60-tych i jeden w drugiej połowie lat 90-tych. Uważamy, że czwarty rozpoczął się w czwartym kwartale 2015 r., kiedy to stopa wzrostu wyniosła zaledwie 0,6%. Do 3. kwartału 2024 r. wzrosła ona do 1,9%.

To niemal czterokrotny wzrost. Jednak na poziomie 1,9% wskaźnik ten powrócił tylko nieznacznie poniżej swojej historycznej średniej wynoszącej 2,1% - jak dotąd. Jak już wcześniej wyjaśnialiśmy, spodziewamy się, że obecna faza rewolucji cyfrowej zwiększy średnią kroczącą wzrostu produktywności, której używamy, do 3,5%, plus minus 0,5%, do końca dekady. Prognoza ta może wydawać się złudna, ale jest spójna z poprzednimi boomami.

Produktywność i realny PKB

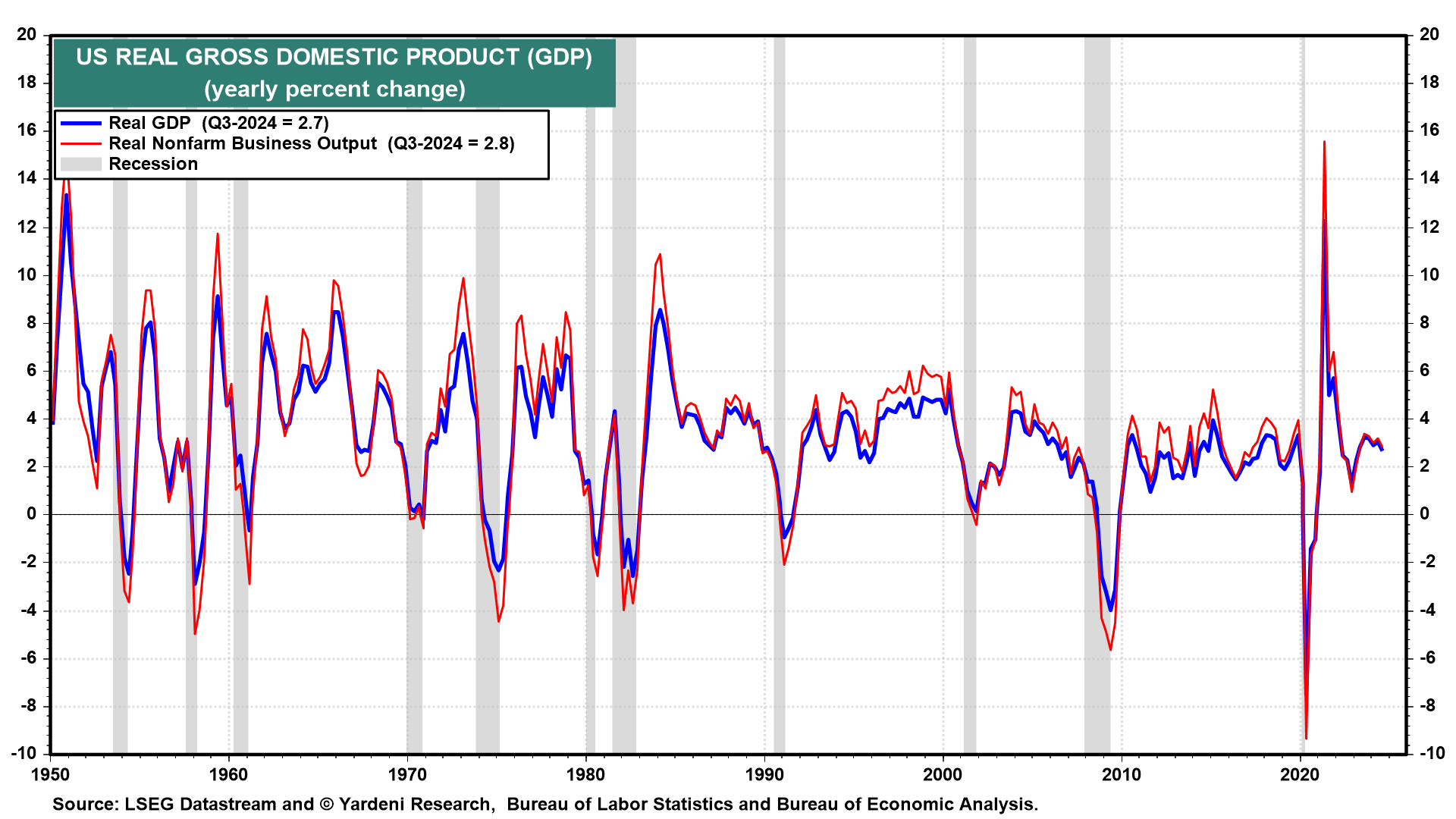

Produktywność definiuje się, jako realną produkcję pozarolniczą podzieloną przez godziny przepracowane w sektorze pozarolniczym. Tempo wzrostu tej miary produkcji ściśle podąża za tempem wzrostu realnego PKB, zarówno w ujęciu r/r. W III kw. 2024 r. wzrosły one odpowiednio o 2,8% i 2,7%.

Arytmetyka realnego PKB jest bardzo prosta: Jego tempo wzrostu jest sumą tempa wzrostu produktywności i liczby przepracowanych godzin. Średnio, od początku danych w 1948 r., produkcja wzrosła o 3,4%, podczas gdy wydajność wzrosła o 2,1%, a liczba przepracowanych godzin wzrosła tylko o 1,3%.

Wzrost produktywności był głównym czynnikiem przyczyniającym się do tempa wzrostu gospodarki. Gdyby produktywność wzrosła o 3,5%, a liczba przepracowanych godzin o 1%, realny PKB wzrósłby o 4,5%. Czy jest to możliwe? Jest to możliwe w naszym scenariuszu "Ryczące 2020". Jak wspomniano powyżej, zostało to osiągnięte (a nawet więcej) podczas poprzednich boomów wzrostu produktywności!

Produktywność i liczba przepracowanych godzin

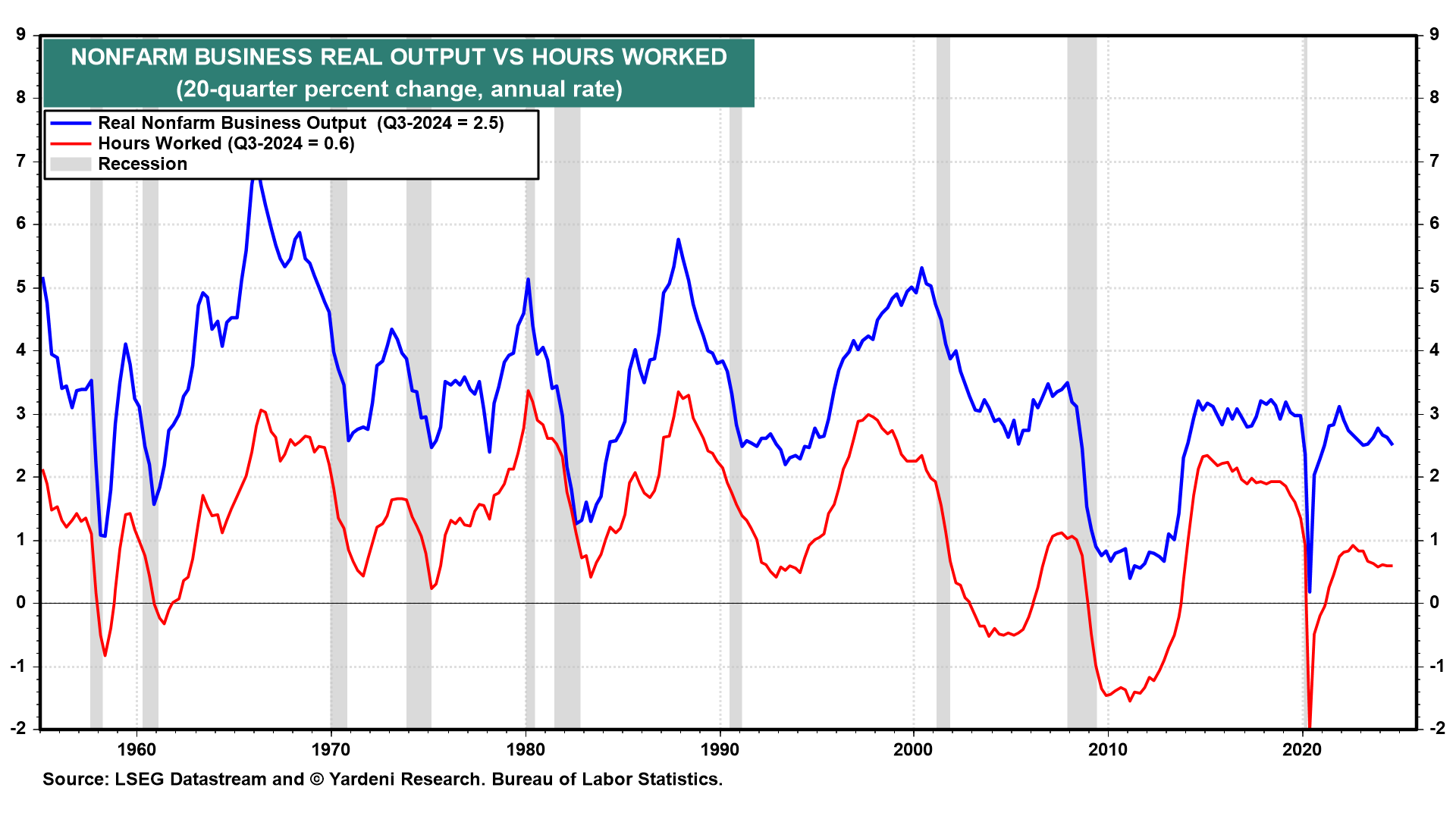

Średnia roczna stopa wzrostu liczby przepracowanych godzin znacznie spadła do zaledwie 0,6% w ciągu ostatnich pięciu lat. Uważamy, że odzwierciedla to strukturalny niedobór siły roboczej, zwłaszcza wykwalifikowanych pracowników, co jest jednym z głównych powodów, dla których uważamy, że gospodarka znajduje się na wczesnym etapie kolejnego boomu wzrostu produktywności. Ten ma wiele do zaoferowania, zwłaszcza wiele innowacji technologicznych, które mogą zwiększyć produktywność dostępnej siły roboczej w niemal każdej możliwej branży.

Produktywność a inflacja cenowa

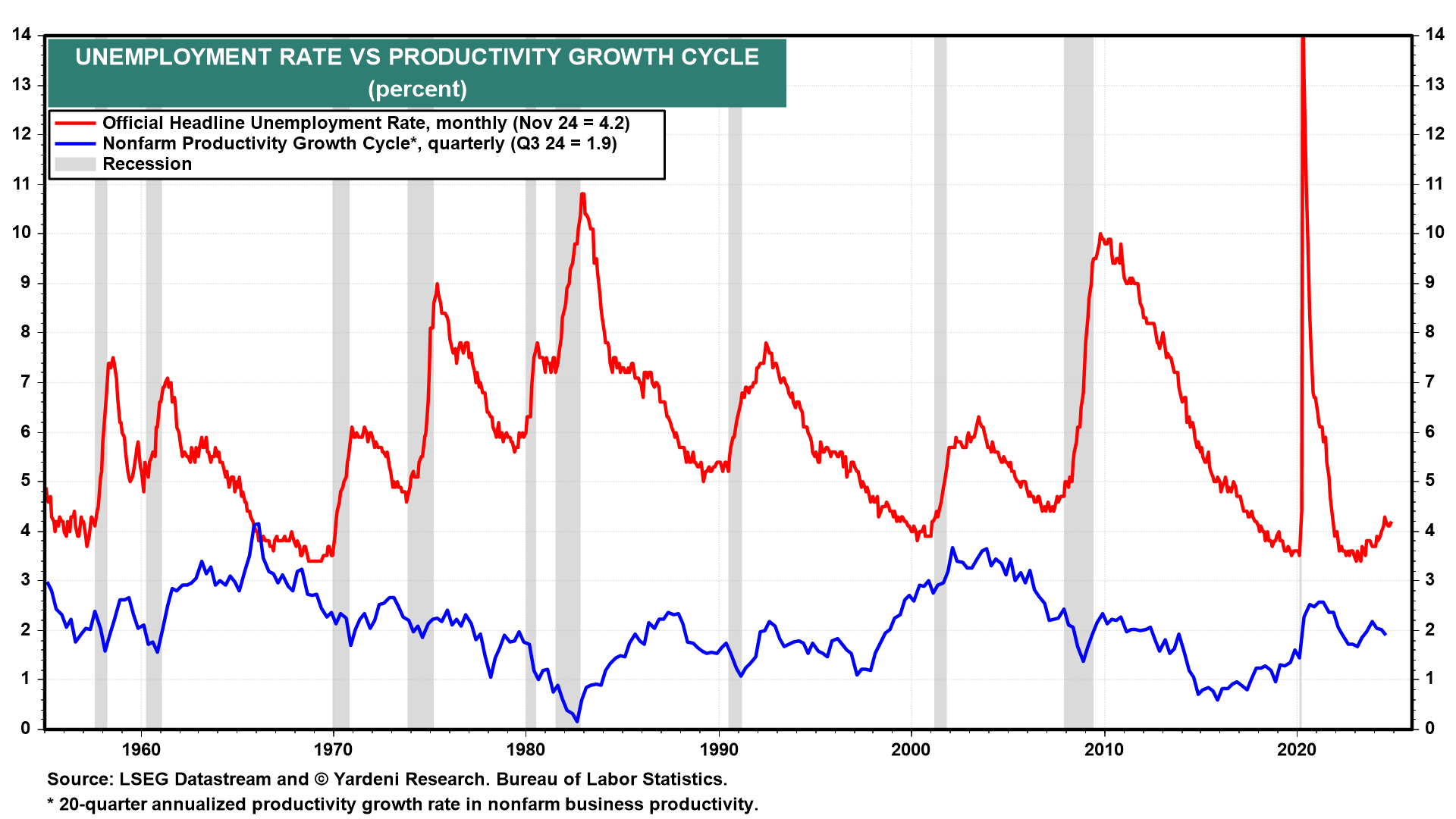

Wcześniej zauważyliśmy, że jedną z głównych wad modelu inflacji opartego na krzywej Phillipsa jest to, że ignoruje on produktywność. Model ten zakłada odwrotną korelację między stopą bezrobocia a stopą inflacji. Jest to bardzo keynesowska perspektywa, która zakłada, że popyt na towary i usługi napędza gospodarkę i inflację. Gdy popyt jest silny (słaby), stopa bezrobocia jest niska (wysoka), co powoduje wzrost (spadek) inflacji płac i cen.

W rzeczywistości, istnieje odwrotna korelacja między wzrostem produktywności a stopą bezrobocia. Napięte (luźne) rynki pracy powodują wzrost (spadek) inflacji płacowej, ale presja na ceny jest zwykle równoważona przez rosnącą (spadającą) produktywność. W obecnym boomie wzrostu produktywności spodziewamy się, że napięty rynek pracy będzie stymulował większy wzrost produktywności.

Produktywność i koszty pracy

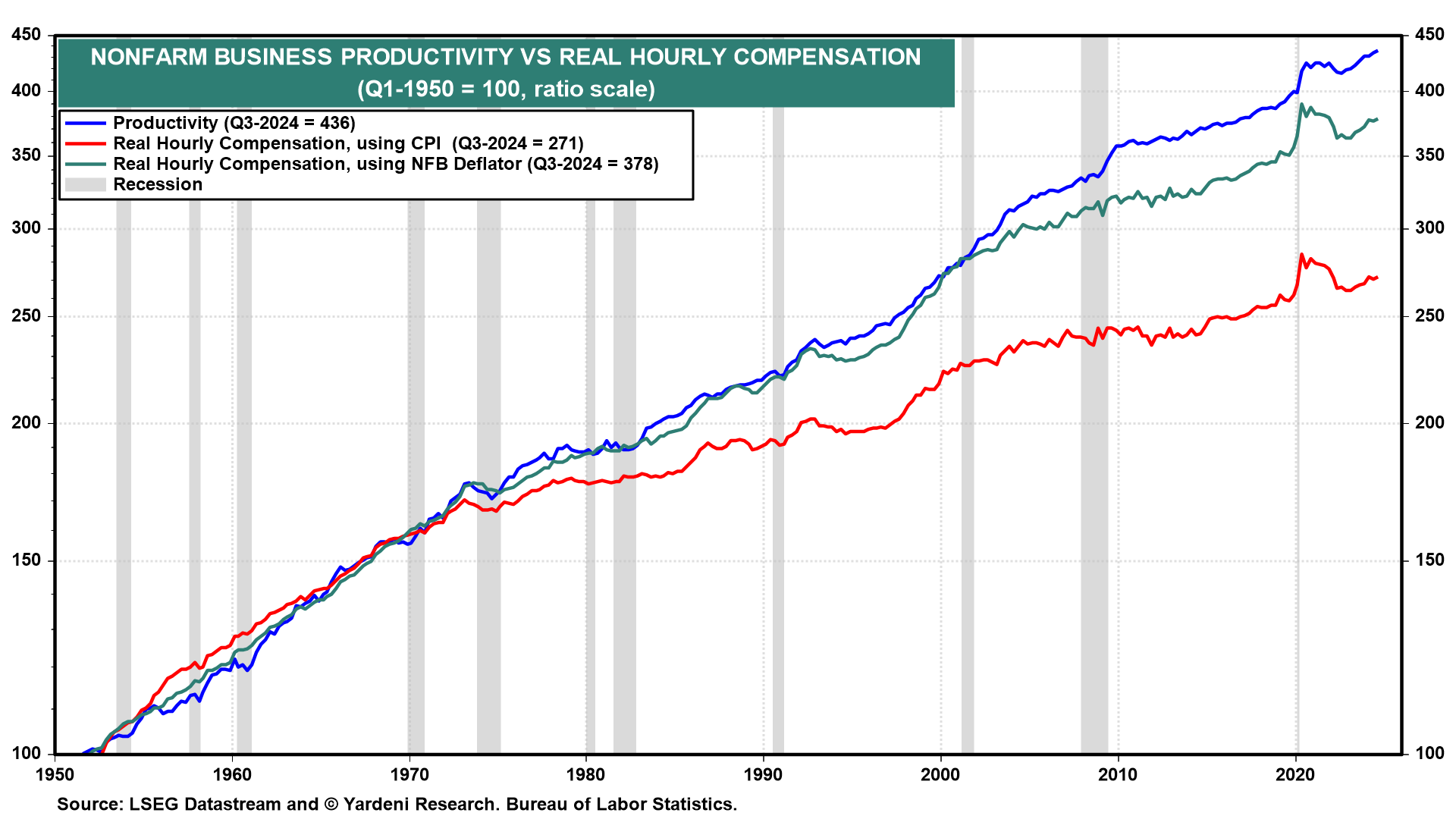

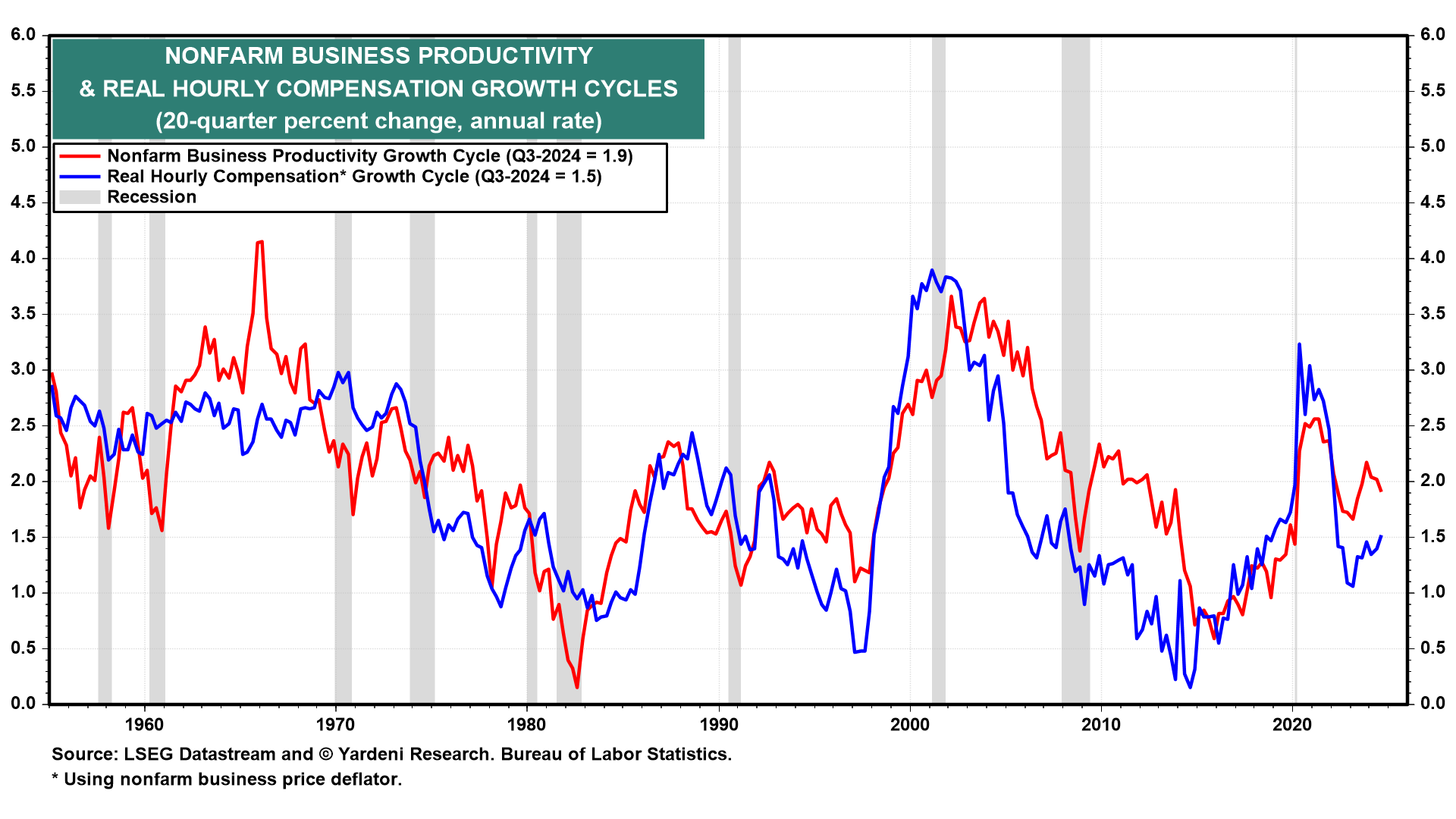

Jak wspomniano powyżej, ULC jest równe wynagrodzeniu godzinowemu podzielonemu przez produktywność. Na konkurencyjnym rynku pracy wynagrodzenie godzinowe skorygowane o inflację jest zwykle określane przez produktywność. Tak zwana luka produktywności-płacy prawie znika, gdy deflator cen jest używany, jako deflator cen pozarolniczych przedsiębiorstw, a nie CPI. Ma to sens, ponieważ decyzje pracodawców dotyczące wynagrodzeń opierają się na cenach, jakie otrzymują za swoją produkcję, a nie na ogólnych kosztach utrzymania konsumentów.

Nic, więc dziwnego, że procentowa zmiana realnego wynagrodzenia godzinowego w ujęciu rocznym w okresie 20 kwartałów jest zbliżona do porównywalnego tempa wzrostu produktywności. Innymi słowy, obecny boom wzrostu produktywności, który rozpoczął się pod koniec 2015 r., znalazł odzwierciedlenie w poprawie realnego wynagrodzenia godzinowego od tego czasu, a realne wynagrodzenie jest jednym z najlepszych mierników siły nabywczej i standardu życia.

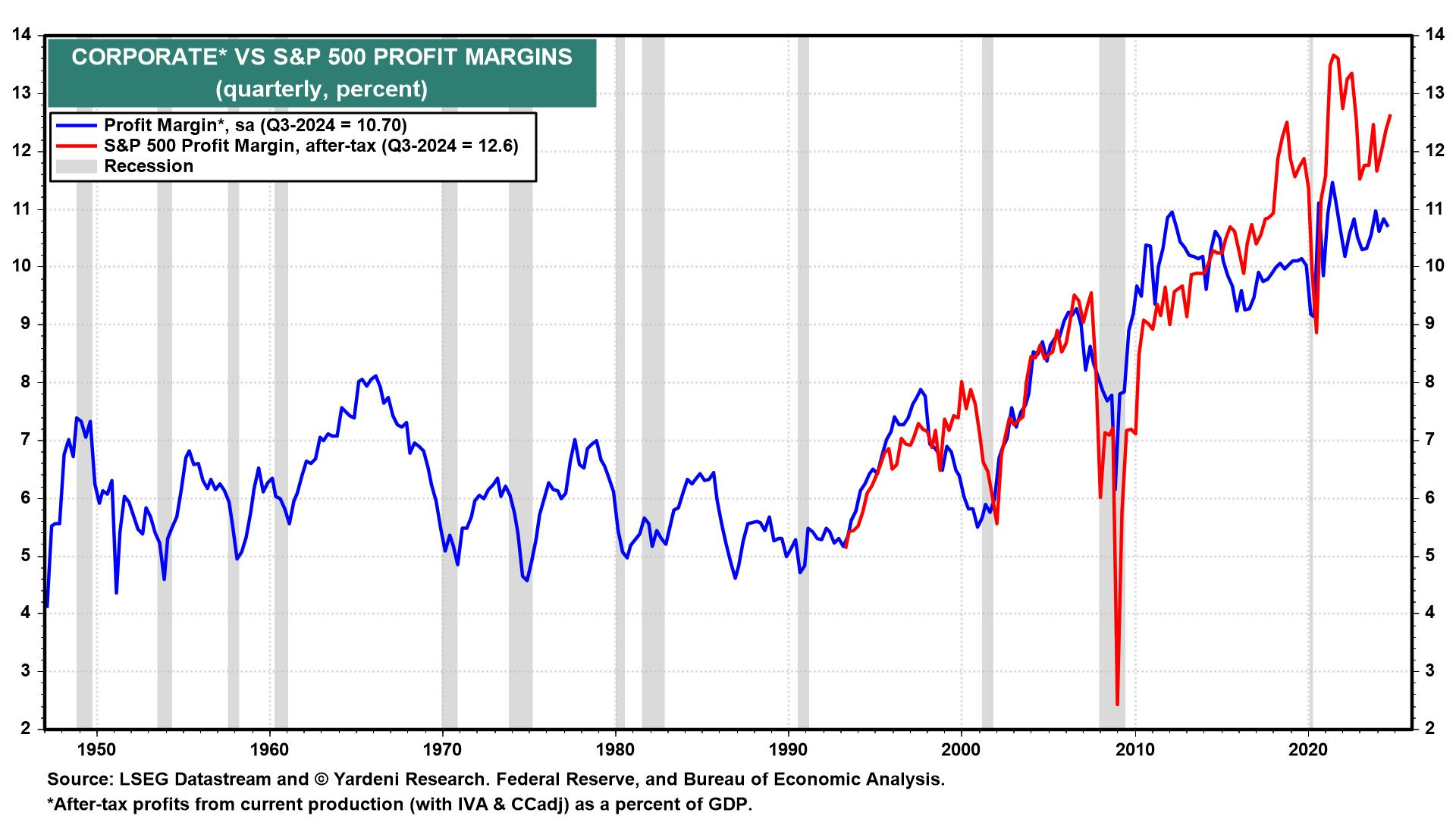

Produktywność i marże zysku

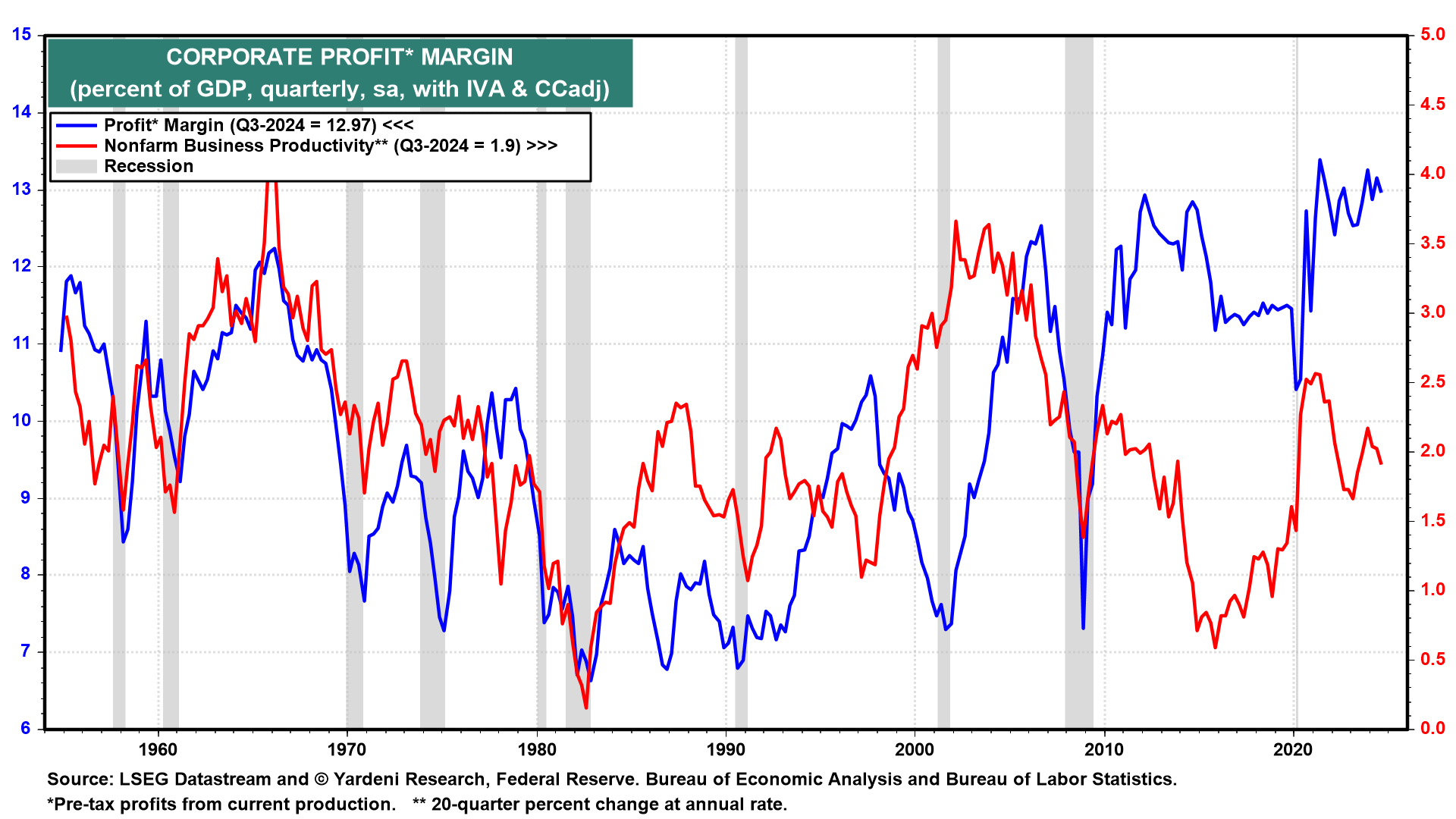

Powinna istnieć ścisła korelacja między stopą wzrostu produktywności (przy użyciu naszej serii kroczącej) a poziomem marży zysku, zdefiniowanej, jako zyski przed opodatkowaniem z bieżącej produkcji, jako procent nominalnego PKB. Od lat 50-tych do 80-tych istniało bardzo ścisłe dopasowanie między tymi dwoma wskaźnikami.

W latach 90. i 2000. dopasowanie było mniej ścisłe. Od 2010 roku korelacja jest odwrotna. Nie wiemy dlaczego. Wiemy natomiast, że marża zysku pozostawała w trendzie wzrostowym pomimo słabej produktywności w ciągu pięciu lat po 2010 roku. Powinna ona pozostać w tym trendzie teraz, gdy wzrost produktywności również wykazuje tendencję wzrostową od końca 2015 roku.

Miara PKB marży zysku po opodatkowaniu ściśle odzwierciedla marżę zysku indeksu S&P 500.

Obie utrzymują się w trendzie wzrostowym od wczesnych lat 90-tych. Obie sugerują, że wzrost produktywności mógł być silniejszy od 2010 r., kiedy to odbiegał od tych miar marży zysku. W każdym razie, nasz scenariusz "Ryczących lat 2020." powinien być korzystny dla marży zysku S&P 500, która według naszych przewidywań osiągnie nowe rekordowe poziomy w ciągu najbliższych kilku lat.

Konkluzja

Produktywność jest jak pył z magicznej różdżki. Sprawia, że wszystko staje się lepsze. Jej wzrost zwiększa tempo wzrostu realnego PKB, łagodzi inflację, umożliwia szybszy wzrost realnego wynagrodzenia godzinowego i podnosi marże zysku. O to właśnie chodzi w Ryczących latach 2020.

Inflacja 2: „Zły”

Co więc może pójść nie tak z naszym szczęśliwym scenariuszem bazowym? Może go zniweczyć jeden z innych scenariuszy, które możemy dostrzec, ale uważamy za mniej prawdopodobny.

Wciąż przypisujemy 55% subiektywnego prawdopodobieństwa Ryczącym latom 2020. Kolejne 25% przypisujemy załamaniu w stylu lat 90. i 20% niedźwiedziemu "kotłowi", który obejmuje katastrofę geopolityczną. Przy czym kryzysy geopolityczne nie wydają się już niepokoić amerykańskiej gospodarki, ani giełdy.

Jakie inne "trudy i kłopoty" gotują się w tym nikczemnym kotle, cytując trzy wiedźmy z Makbeta Szekspira? Wojna celna i walutowa są wyraźnie widoczne w tym kotle. Podobnie jak kryzys zadłużenia skarbowego USA. W kotle znajduje się również możliwe odbicie stopy inflacji, które zmusiłoby Fed do zaprzestania łagodzenia polityki pieniężnej, a być może do jej ponownego zacieśnienia.

A co z inflacją w scenariuszu krachu? Została ona już podsycona przez Fed niepotrzebną obniżką stopy funduszy federalnych o 75 pb od 18 września. Dodatkowe cięcia dolałyby jeszcze więcej benzyny do ognia. Wynikający z tego pozytywny efekt bogactwa, który można przypisać nowym szczytom cen akcji, domów, nieruchomości, bitcoinów i złota, może również napędzać inflację cen konsumpcyjnych. To zmusiłoby Fed do podniesienia stóp procentowych, co zamieniłoby kryzys w krach. Na razie najnowsze informacje o inflacji sugerują, że inflacja może utknąć nieco powyżej celu Fed wynoszącego 2%:

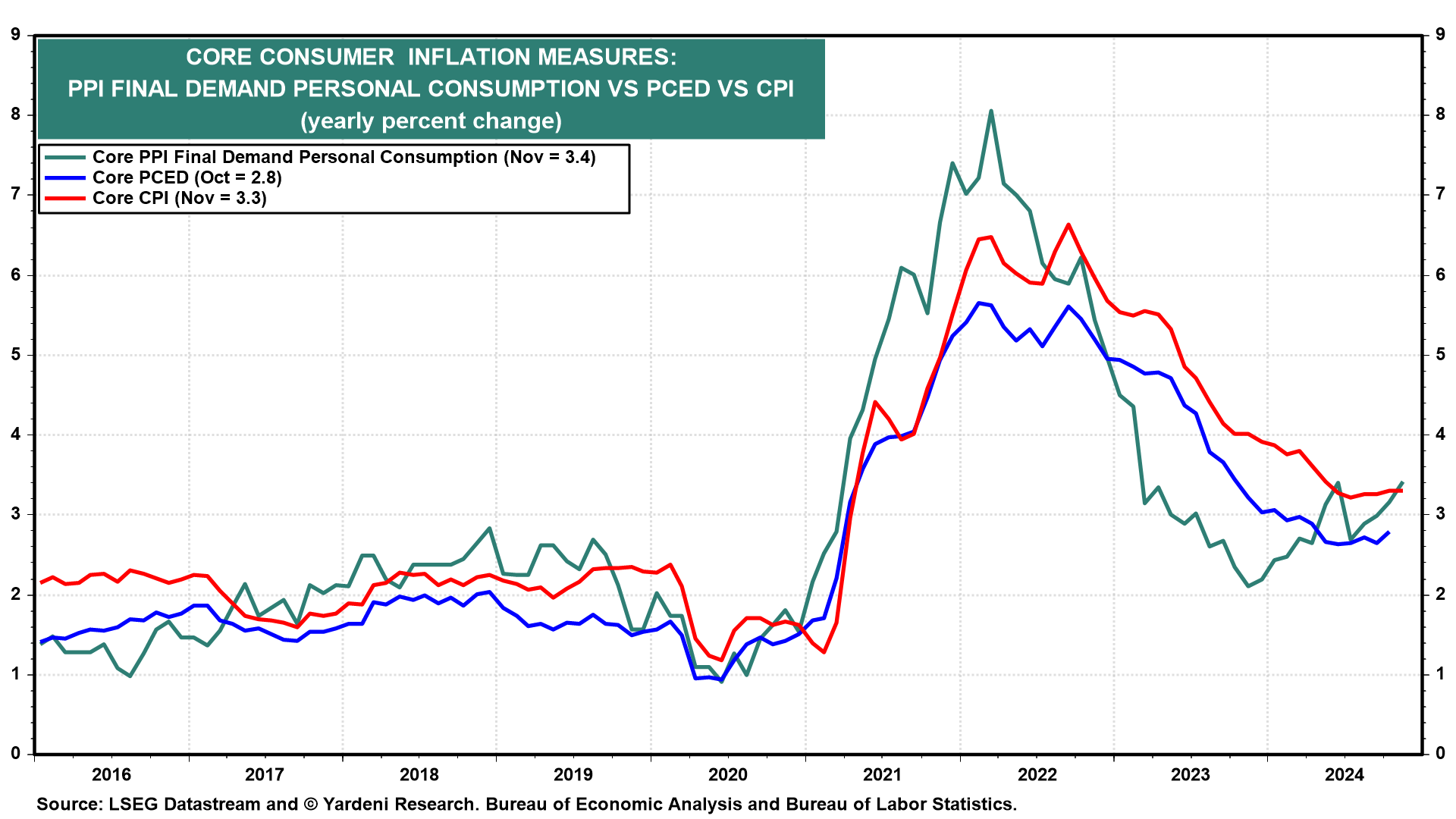

Najnowsza inflacja bazowa cen konsumpcyjnych mierzona najnowszym CPI za listopad i PCED za październik wykazała wzrosty o 3,3% i 2,8%. Porównywalna miara PPI wykazała wzrost cen konsumpcyjnych o 3,4% w listopadzie. Po opublikowaniu danych w zeszłym tygodniu odnotowano znaczne korekty w górę tej trzeciej miary inflacji, która w przeciwieństwie do dwóch pozostałych nie obejmuje czynszu płaconego przez konsumentów.

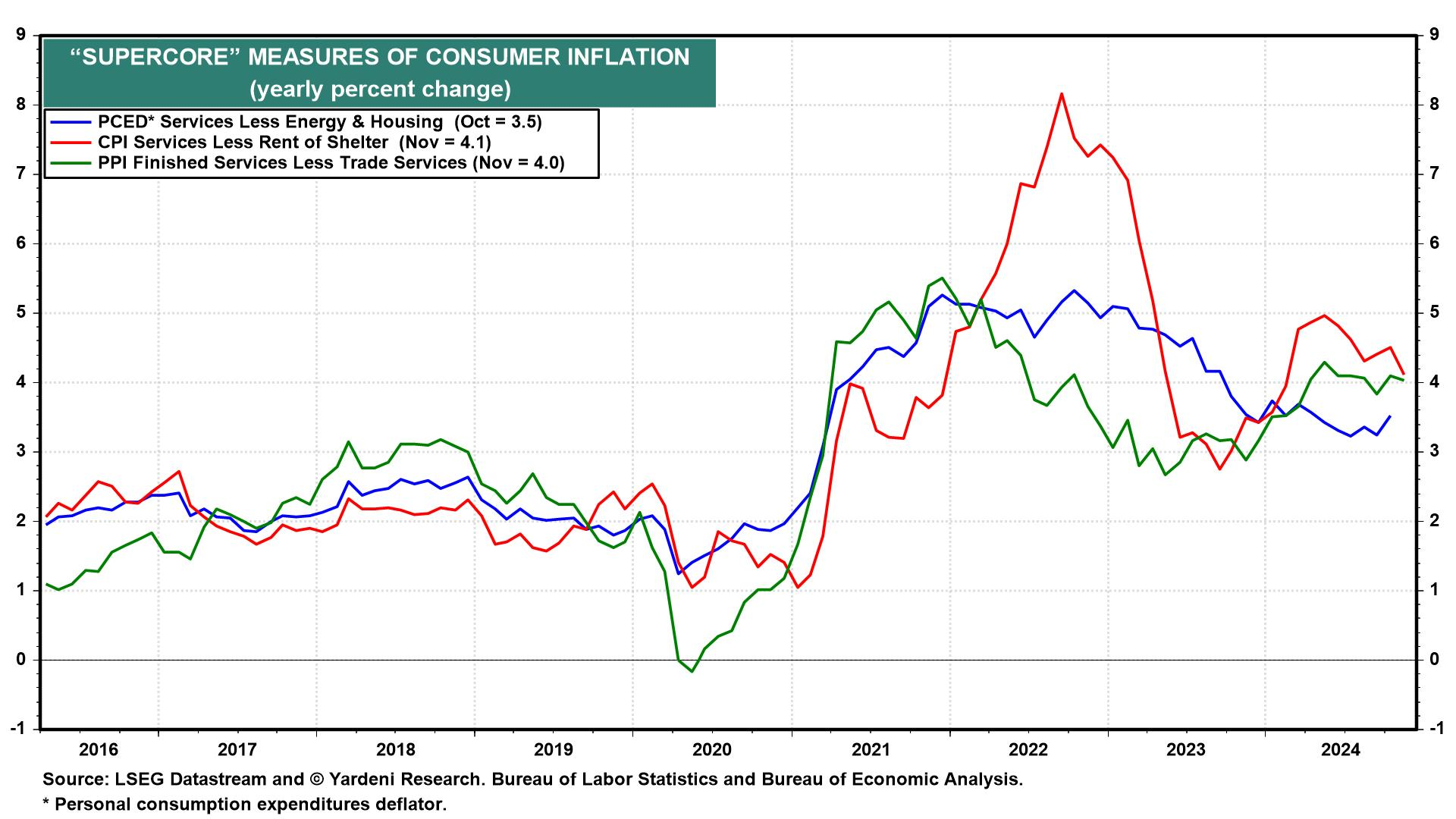

Główne składniki tych trzech miar inflacji cen konsumpcyjnych dotyczą usług mniej związanych z zakwaterowaniem i pozostawały stosunkowo wysokie w ciągu ostatnich kilku miesięcy na poziomie 4,1% (CPI), 4% (PPI) i 3,5% (PCED).

Listopadowa ankieta przeprowadzona wśród właścicieli małych firm przez National Federation of Independent Business wykazała, że 24% z nich podnosi ceny, a 28% planuje to zrobić. Są to niskie odczyty w porównaniu ze wzrostem w 2022 roku. Ale nadal są stosunkowo wysokie w porównaniu z historią obu serii sprzed pandemii.

Inflacja 3: „Brzydki”

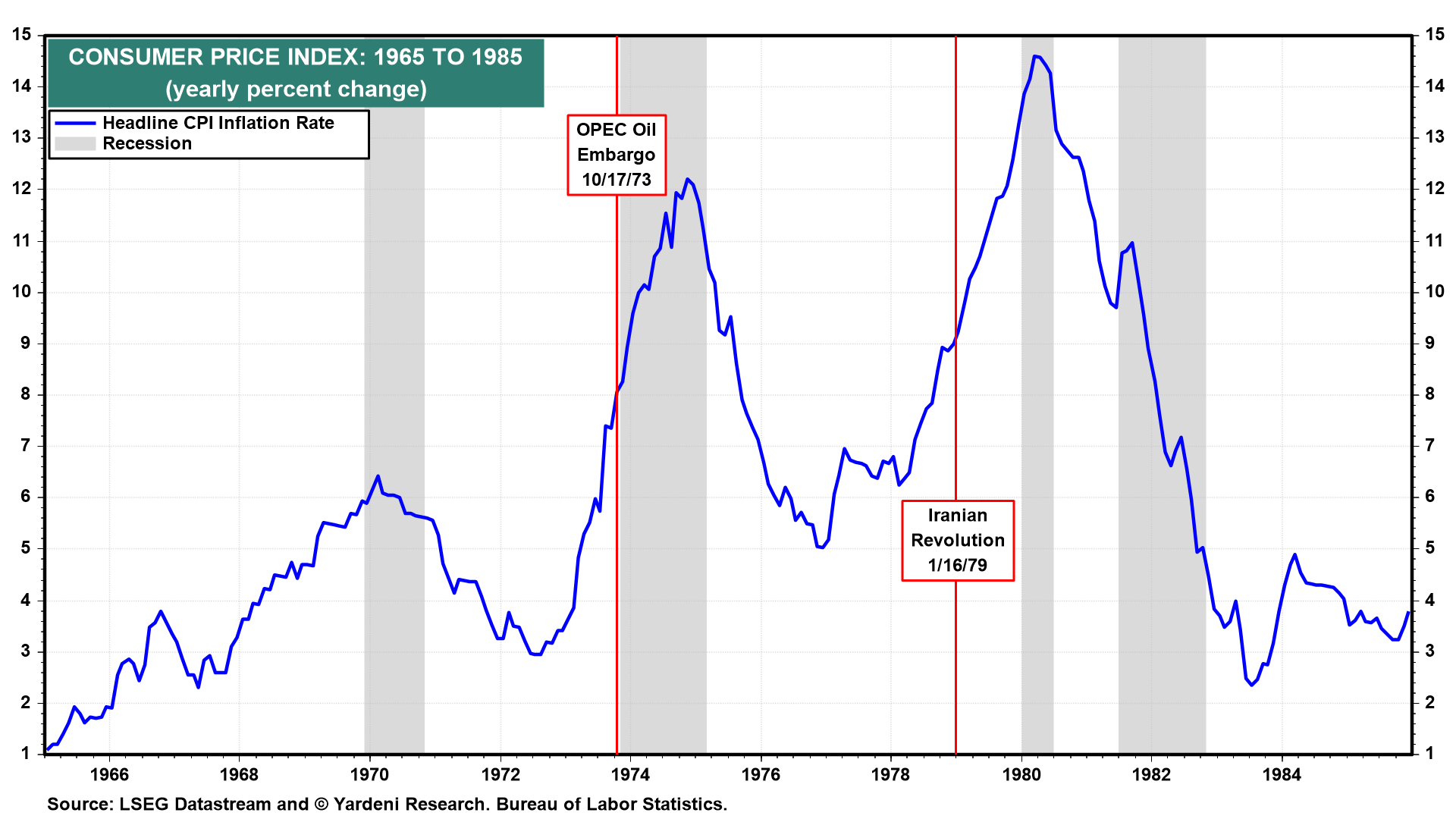

Reflacjoniści zaobserwowali, że inflacja w pierwszej połowie lat 2020. kształtowała się podobnie jak w pierwszej połowie lat 70., kiedy to również gwałtownie wzrosła, a następnie spadła. Ostrzegają, że teraz może nastąpić druga fala inflacji, tak jak miało to miejsce w drugiej połowie lat siedemdziesiątych. Scenariusz ten jest jednym ze składników naszego niedźwiedziego kotła. W latach 70. dwa kryzysy geopolityczne na Bliskim Wschodzie spowodowały gwałtowny wzrost cen ropy naftowej, co doprowadziło do Wielkiej Inflacji lat 70.

W obecnej dekadzie miały już miejsce dwa kryzysy geopolityczne, które potencjalnie mogły spowodować wzrost cen ropy, a mimo to ceny ropy pozostają na niskim poziomie. Wynika to z faktu, że globalna podaż ropy naftowej pozostaje wystarczająca, podczas gdy globalny popyt na ropę naftową pozostaje stłumiony.