- Jutro Amazon (NASDAQ:AMZN) odkryje karty w zakresie wyników za Q4 2023 roku

- Uwaga inwestorów będzie skierowana na kondycję Amazon Web Services

- Trend wzrostowy trwa w najlepsze

Zbliżająca się wielkimi krokami publikacja wyników kwartalnych Amazona tradycyjnie przykuwa uwagę inwestorów jako giganta zaliczającego się do tzw. Wielkiej Siódemki spółek z branży technologicznej. Jeżeli prognozy zostaną zrealizowane powinniśmy być świadkami kontynuacji trendu wzrostowego przychodów oraz wyhamowanie zysku na akcję względem Q3. Obok danych ogólnych na cenzurowanym będą wyniki kluczowego w ostatnim czasie segmentu działalności spółki, czyli Amazon Web Services, który jest jednym ze światowych liderów w zakresie technologii obliczeniowej w chmurze oraz sztucznej inteligencji. Należy jednak pamiętać, że wywindowane na przestrzeni ostatnich kilkunastu miesięcy notowania akcji mogą być szczególnie narażone na korektę w przypadku jakiegokolwiek rozczarowania.

Amazon Web Services rozwija się w imponującym tempie

Amazon Web Services to ogólna nazwa na dział Amazona wyodrębniony do rozwijania działalności w chmurze ze szczególnym uwzględnieniem rozwiązań AI. AWS to w tej chwili oczko w głowie spółki, które prężnie się rozwija i przeciągu ostatnich 3 lat, co potwierdza dwukrotne zwiększenie sprzedaży. Kluczowymi produktami są Amazon Q oraz chipy Graviton4 i Trainium2. Pod tą pierwszą nazwą kryje się asystent AI, który zapewnia pomoc w zakresie szeroko rozumianych narzędzi biznesowych. Graviton4 i Trainium2 to chipy zaprojektowane w celu zwiększenia wydajności działania chmury tak, aby jej praca była szybsza, bezpieczniejsza, a przy tym tańsza i mniej energochłonna. Według konsensusu analityków sprzedaż netto ma wzrosnąć nieco ponad 13% pozwalając osiągnąć poziom 24,17 miliardów dolarów, co jutro będzie stanowić również punkt odniesienia.

W kontekście zapewnienia spółce solidnych fundamentów do konsekwentnego wzrostu należy zwrócić uwagę na uruchomienie reklam na serwisie streamingowym Amazon Prime Video. Ta platforma liczy obecnie około 200 mln subskrybentów globalnie co stanowi ogromny potencjał dla generowania dodatkowych zysków, które już w 2025 roku mogą wynieść nawet 2 mld dolarów.

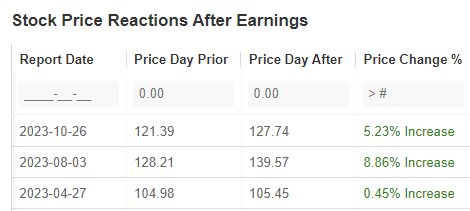

Wyniki Amazona nie rozczarowywały w zeszłym roku

Jak wspomniałem we wstępie konsensus rynkowy zakłada dalszy wzrost przychodów co wraz z zyskiem na akcję prezentuje się następująco:

Rysunek 1. Prognozy zysku na akcję oraz przychodów za Q4 Amazon, źródło: InvestingPro

Analizując reakcje rynkowe na publikacje wyników za ostatnie trzy kwartały, za każdym razem mogliśmy obserwować wzrost akcji w ramach tej samej sesji na fali lepszych wyników od prognoz, co daje podstawy sądzić, iż jeżeli finalnie dane będą powyżej konsensusu ponownie zobaczymy wzrosty.

Rysunek 2. Reakcje rynku na publikacje danych kwartalnych w 2023 roku

Należy pamiętać, że obok podstawowych odczytów rynek będzie brał uwagę również prognozy na kolejne kwartały. Bardzo dobrym przykładem jest Intel (NASDAQ:INTC), który opublikował w zeszłym tygodniu wyniki lepsze od prognoz patrząc na główne wskaźniki, jednak kiepskie prognozy spowodowały ponad 10% przecenę notowań.

160 dolarów za akcję najważniejszym wyzwaniem dla byków

Notowania Amazona kontynuują ruch w kierunku północnym, który zbliża się do ataku na silną strefę podażową zlokalizowaną w rejonie cenowym 160 dolarów za akcję.

Rysunek 3. Analiza techniczna Amazon

Podobną strukturę obserwowaliśmy w okolicy 145 dolarów, gdzie kupujący zostali wyhamowani, co skutkowało głęboką korektą. W związku z tym, aby bezpośrednio przełamać ten obszar potrzebny będzie impuls w postaci wyników kwartalnych wyraźnie lepszych od prognoz. Jeżeli strona popytowa z powodzeniem dokona wybicie otwarta zostanie droga do ataku na historyczne maksima nieco poniżej 190 dolarów za akcję. W przypadku odreagowania pierwsze problemy sprzedający powinni napotkać na wspomnianym już poziomie 145 dolarów.

-----------------------------------

CHCESZ MIEĆ DOSTĘP DO TYCH DANYCH? Szukasz najlepszego skanera akcji, potwierdzenia od ekspertów i modeli czy wartości godziwej spółek GPW? Musisz wypróbować InvestingPro!

CENY JUŻ NIGDY NIE BĘDĄ TAK NISKIE! Teraz z rabatem do 50% oraz DODATKOWE 10% rabatu na na subskrypcję roczną InvestingPro z kodem 1PROM23!

-----------------------------------