- Działania i prognozy Fed mają ze sobą niewiele wspólnego;

- Aby utrzymać gospodarkę USA w dobrej kondycji, Powell musi sprawić, by obligacje stały się atrakcyjne;

- W międzyczasie, niedźwiedzi wzrost sprawił, że Fed jeszcze trudniej jest wykonać ostateczny akt równoważenia.

Kilka tygodni temu, w świetle wypowiedzi Powella w Jackson Hole, napisałem, że Fed koncentruje swoją politykę pieniężną na zapobieganiu przejęcia kontroli nad rynkiem obligacji przez obligacyjnych mścicieli, psując tym samym imprezę miękkiego lądowania, na którą wielu (w tym Fed) stawiało.

Zauważyłem jednak, że aby to zrobić, a jednocześnie kontrolować inflację, Fed musi utrzymać w ryzach oczekiwania rynku akcji, utrzymując kapitał spekulacyjny jak najdalej od rynku pracy.

"Fed jest niepewny, co do przyszłego kierunku działań. Jednak, jak się okazało, chce, aby tak pozostało.

Dzieje się tak dlatego, że rynki przyciągają dwie splecione ze sobą przeciwstawne siły: oczekiwanie końca cyklu podwyżek stóp i prawdopodobieństwo recesji mającej wystąpić w najbliższym czasie. W tym kontekście, Powell zdał sobie sprawę, że może zarządzać siłami wynikającymi z któregokolwiek z wyżej wymienionych czynników, utrzymując rynki akcji i długu na niezmiennie wysokim poziomie ryzyka.

Sugeruje to, że niezależnie od tego, czy Fed zdecyduje się ponownie podnieść stopy procentowe, warunki będą nadal bardzo ograniczone w całym spektrum stóp procentowych i w szerszej gospodarce".

A teraz wracamy do rzeczywistości z gorszym niż oczekiwano odczytem CPI i rosnącymi cenami ropy i towarów spożywczych, gra się nie zmieniła, ale stawka jest z pewnością wyższa.

Dlatego Powell, bardziej niż kiedykolwiek, musi kupić czas. A jak to zrobić? Cóż, choć raz sprzedając obligacje.

Uzależniona od długu gospodarka amerykańska nie może działać bez większej liczby emisji. Jednak pozostające na wysokim poziomie stopy procentowe utrzymywały ryzyko związane z obligacjami skarbowymi również na wysokim poziomie, co doprowadziło do wyprzedaży, którą obserwujemy obecnie.

Według różnych obliczeń, jeśli obecne tempo wzrostu zadłużenia zostanie utrzymane, obciążenie federalne wzrośnie z 32 bilionów dolarów do około 140 bilionów dolarów do roku 2050. Przy założeniu, że Rezerwa Federalna utrzyma swoją praktykę monetyzacji 30% emisji długu, oznacza to, że jej bilans wzrośnie, w tym samym okresie, do ponad 40 bilionów dolarów.

Dlatego uważam, że celem Powella jest ponowne uczynienie obligacji atrakcyjnymi dla inwestorów.

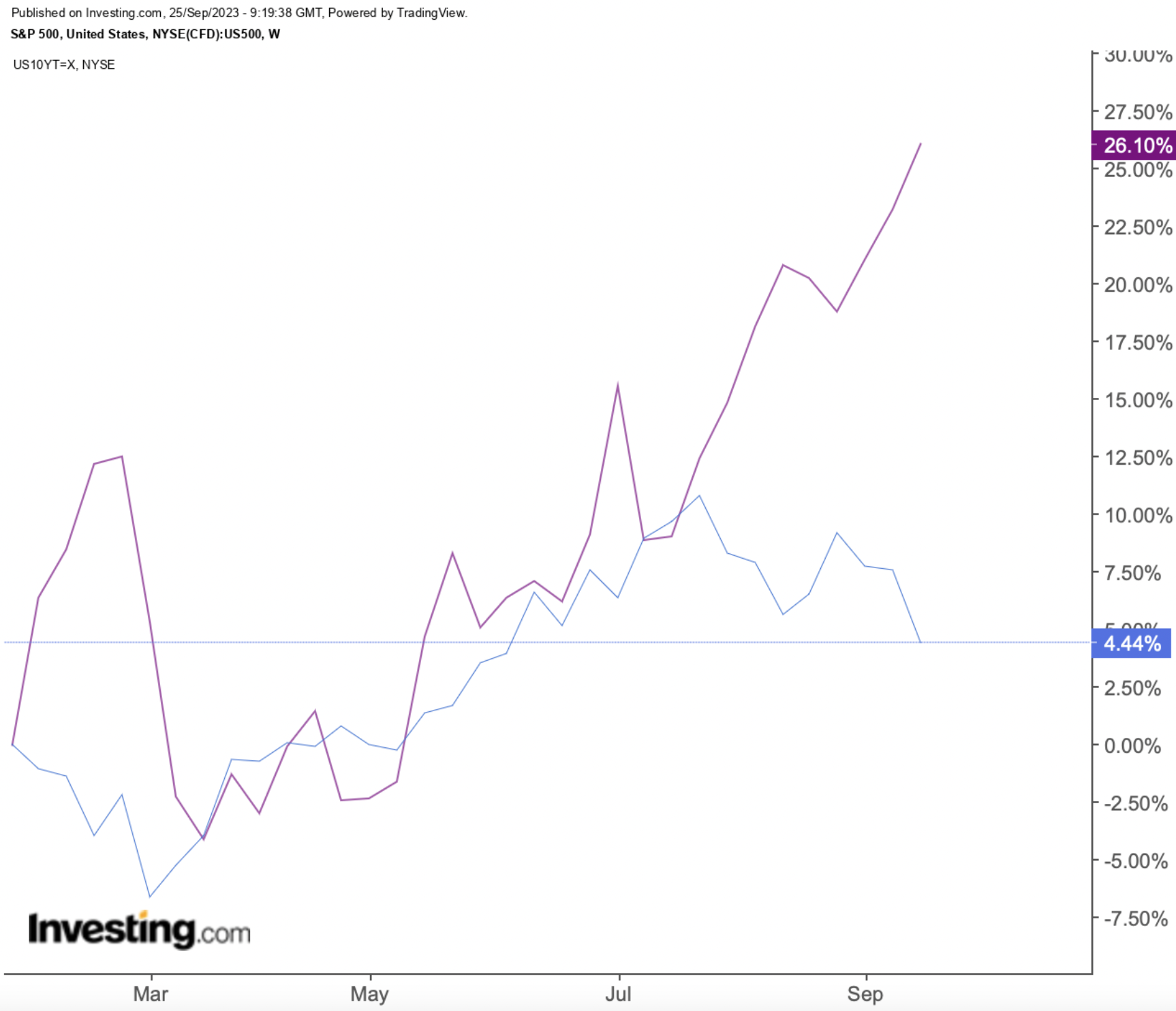

W rzeczywistości spread między 10-latkami a S&P 500 kształtuje się obecnie na poziomach, które w przeszłości skłaniały inwestorów do kupowania obligacji.

Warunki zmieniły się w skali globalnej

Gdyby spojrzeć na wyniki banków centralnych w ubiegłym tygodniu wyłącznie z perspektywy decyzji w sprawie stóp procentowych, wniosek byłby taki, że jesteśmy bliżej niż kiedykolwiek zmiany w globalnej polityce pieniężnej, na którą inwestorzy z niecierpliwością czekają.

W rzeczywistości, najmniej przewidywalne ruchy przybrały gołębią formę, przy czym Bank Japonii (BoJ) utrzymał ujemne stopy procentowe, a Bank Anglii (BoE) pozostawił stopy procentowe bez zmian ze względu na pozytywną niespodziankę na froncie inflacyjnym w poprzednim tygodniu.

W Europie, po oznakach, że EBC podniósł stopy po raz ostatni w tym cyklu, Riksbank i Norges Bank również zasygnalizowały, że na razie wystarczy.

Wydaje się jednak, że nic z tego nie miało znaczenia w świetle jastrzębich uwag Powella i wniosków płynących z wykresu punktowego:

- 12 przedstawicieli Fed przewiduje jeszcze jedną podwyżkę stóp procentowych, podczas gdy siedmiu nie przewiduje dalszych podwyżek. Co ciekawe, jeden z członków Fed przewiduje, że na koniec 2024 r. stopa procentowa wyniesie 6,125%.

- Prognozy wykresu punktowego pokazują, że decydenci nadal spodziewają się dodatkowej podwyżki stóp procentowych w tym roku. Prognozy na lata 2024 i 2025 pokazują wzrost o pół punktu procentowego, co wskazuje na wiarę Fed w utrzymanie wyższych stóp procentowych przez dłuższy czas.

- Prognozy Fed przewidują, że inflacja osiągnie 2,6% w 2024 roku. Co więcej, mediana prognoz wzrostu gospodarczego w 2023 r. wzrosła z 1% w czerwcu do solidnych 2,1%. Urzędnicy znacznie obniżyli swoje prognozy bezrobocia, spodziewając się obecnie szczytowej stopy bezrobocia na poziomie 4,1%, w porównaniu z poprzednim szacunkiem 4,5%.

- Zmiany te doprowadziły do modyfikacji w kontraktach terminowych Fed. Obecnie kontrakty terminowe Fed nie zakładają już obniżek stóp procentowych do września 2024 roku.

- Z perspektywy zaledwie trzech miesięcy, kontrakty terminowe wyceniały cztery obniżki stóp w 2023 roku. Obecnie stopy procentowe mają pozostać stabilne, przez co najmniej rok.

Zatem, albo przyszłe lądowanie okaże się znacznie trudniejsze niż przewidywano, albo Fed może zostać zmuszona do odejścia od swojej retoryki.

W rzeczywistości, wzmianki o inflacji w najnowszej Beżowej Księdze Fed były najmniej widoczne od stycznia 2022 roku. W przeciwieństwie do tego, wzmianki o recesji wzrosły do najwyższych poziomów, od co najmniej 2018 roku.

Ta godna uwagi zmiana, w której termin "recesja" pojawia się obecnie często w kontekście, w którym był praktycznie nieobecny zaledwie rok lub dwa lata temu, zapewnia znaczący wgląd w obawy dominujące obecnie w szeregach Fed.

Biorąc pod uwagę, że rok 2024 jest rokiem wyborczym, Fed może brzmieć tak jastrzębio, jak tylko chce. Jednak, gdy gospodarka zacznie zwalniać, presja na złagodzenie warunków finansowych może stać się nie do zniesienia.

Niedźwiedzie wystromienie

Podczas konferencji Powella oprocentowanie amerykańskich obligacji skarbowych odnotowało szeroki wzrost, przy czym stopa 2-latek osiągnęła najwyższy poziom od 2006 r., podczas gdy stopa 30-latek osiągnęła poziom niewidziany od 2011 r.

W rzeczywistości, w dniach, które nastąpiły po posiedzeniu Fed, cała krzywa dochodowości uległa przesunięciu w górę, charakteryzując się znacznym niedźwiedzim wystromieniem, zarówno krzywych dochodowości 2/10, jak i 5/30. W ciągu ostatniego miesiąca krzywa spreadu rentowności 10-2 latek wzrosła o około 10 punktów bazowych, podczas gdy krzywa 5-30 wzrosła o prawie 20 punktów bazowych.

To przesunięcie krzywej dochodowości doprowadziło do znacznego zaostrzenia warunków finansowych w USA. Warto zauważyć, że długi koniec krzywej rośnie w szybszym tempie, co skutkuje przeszacowaniem długoterminowych aktywów, takich jak kredyty hipoteczne, których oprocentowanie wzrosło nawet do 7,6%. Rynki długu korporacyjnego również doświadczają podobnych efektów przeszacowania.

Zaostrzenie warunków finansowych następuje w czasie bezprecedensowej niepewności, co do przyszłej trajektorii wzrostu amerykańskiego PKB. Prognozy dotyczące wzrostu gospodarczego w najbliższym czasie znacznie się różnią, przy czym Fed z Atlanty przewiduje solidny wzrost PKB o 4,9% w 3Q'23, podczas gdy Fed z Nowego Jorku jest bardziej konserwatywna z prognozą na poziomie 2,1%. Średnia prognoz firm prywatnych jest jeszcze niższa i wynosi zaledwie 1,4%. Tak znaczne rozbieżności w prognozach gospodarczych są rzadkością poza poważnymi kryzysami lub wyjątkowymi okolicznościami.

Istnieje coraz większy rozdźwięk między oczekiwanymi stopami wzrostu amerykańskiej gospodarki a prognozowanymi stopami procentowymi ustalonymi przez Rezerwę Federalną. Nawet, jeśli prognozy Fed okażą się trafne, stopy wzrostu nominalnego PKB USA szybko zbliżą się, do 4%, czyli znacznie poniżej oczekiwanych stóp procentowych, które zbliżają się do 5,5%.

Konkluzja

Mantra mówi, by nie walczyć z Fed. Cóż, tym razem Fed mówi głośno i wyraźnie: kupuj obligacje.

Nie robi tego z żadnego innego powodu, jak tylko po to, by wspierać swój trwający długoterminowy błąd polityczny. Jednak patrząc na obecne perspektywy dla akcji, z pewnością będę chronić część moich zwrotów za pomocą kilku soczystych rentowności.

***

Ujawnienie: Autor posiada w swoim portfelu amerykańskie obligacje 10-letnie.

------------------------

Tu znajdziesz: notowania indeksów giełdowych na GPW i indeksów giełd na całym świecie.

Najpopularniejsze akcje w Polsce i w Stanach Zjednoczonych