To będzie ważny tydzień w kalendarzu publikacji wyników i danych ekonomicznych. I to właśnie te publikacje prawdopodobnie nadadzą ton w nadchodzących tygodniach. Wydaje się, że coś fundamentalnie zmieniło się na rynku, który wydaje się być na szczycie.

I właśnie, S&P 500 zdołał zyskać około 3% od połowy lipca, osiągając nowe maksimum, ale NASDAQ nie udała się ta sztuka. Indeks sektora technologicznego i wiodące akcje również miały trudności z osiągnieciem wzrostów.

Ponadto, w ciągu ostatnich kilku tygodni na indeksie S&P 500 pojawiło się kilka niedźwiedzich formacji.

W ubiegłym tygodniu na wykresie tygodniowym kontraktów terminowych S&P 500 pojawiła się niedźwiedzia świeca objęcia. Korpus tej świecy obejmuje korpus świecy z poprzedniego tygodnia, sygnalizując potencjalne ryzyko spadku.

Wzrostowa formacja klina na wykresie tygodniowym i spadkowy trend RSI w tym samym przedziale czasowym to również niedźwiedzie sygnały.

Stopa 10-latek wykazuje tendencję wzrostową, a dane ekonomiczne z tego tygodnia prawdopodobnie odegrają znaczącą rolę w określeniu, czy będzie nadal rosła i powróci do 5%.

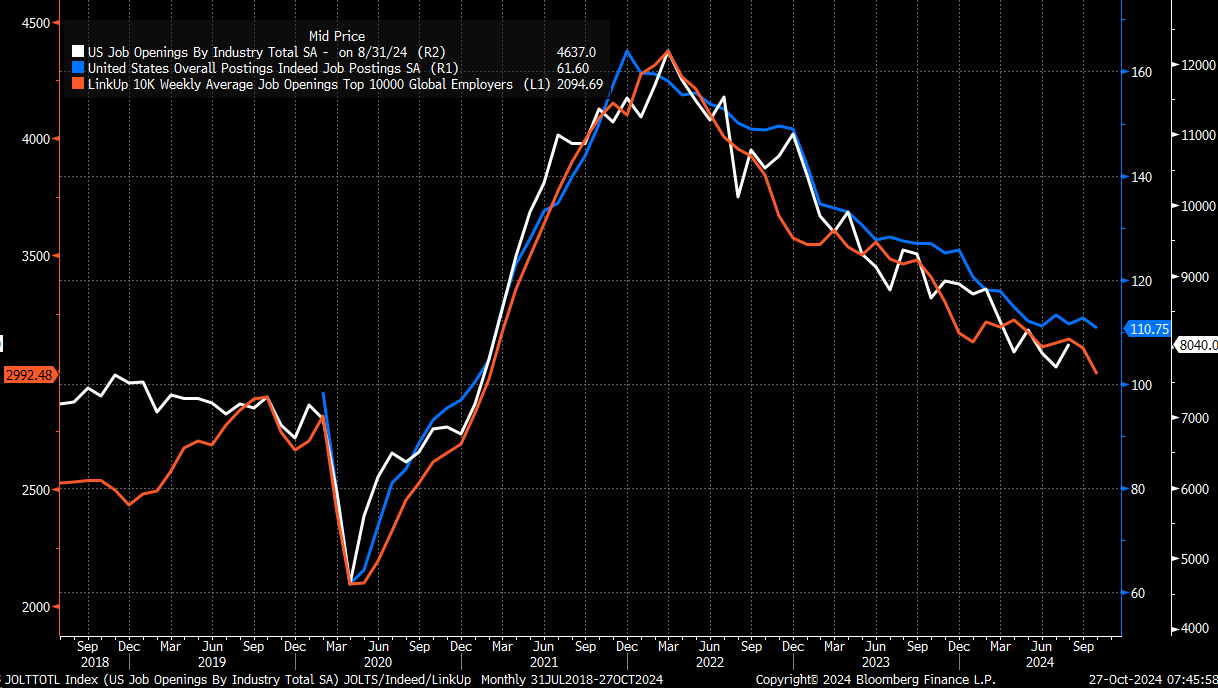

Raport JOLTS rozpocznie tę falę publikacji w środę. Oczekuje się, że liczba wolnych miejsc pracy spadnie z 8 milionów do około 7,9 miliona.

Dane z LinkUp i Indeed pokazują, że liczba wakatów nadal spadała we wrześniu i październiku, co potwierdza prawdopodobieństwo spadku liczby otwarć JOLTS.

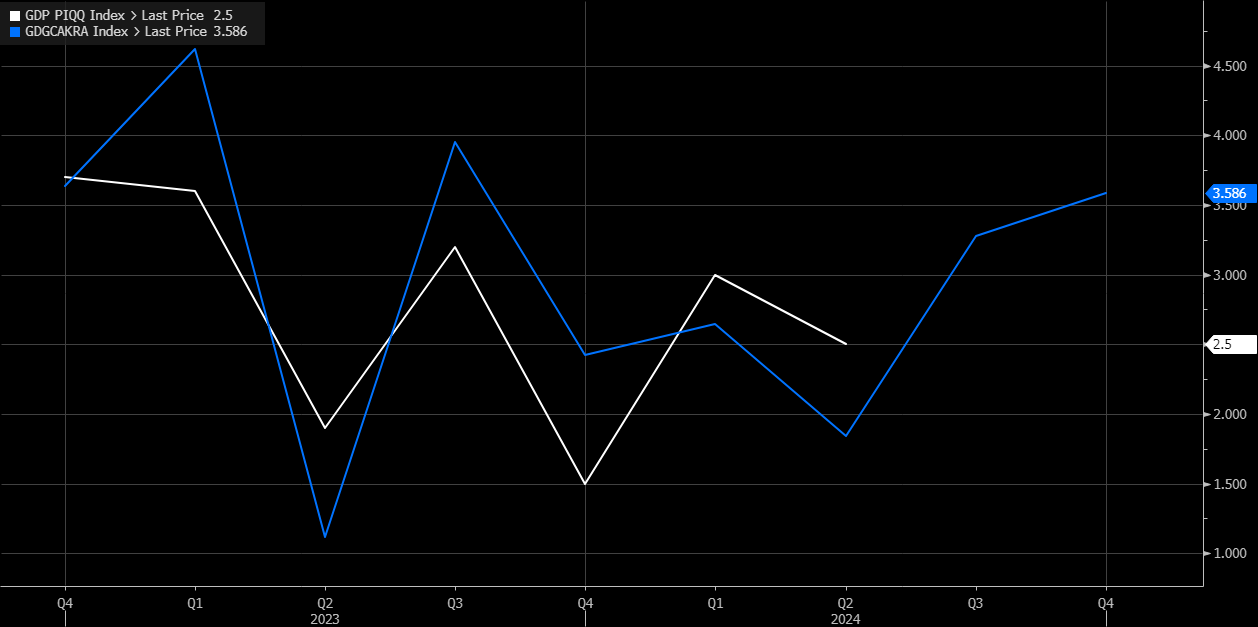

W środę zostaną opublikowane dane dotyczące PKB. Analitycy prognozują 3% realnego wzrostu w III kwartale i indeks cen na poziomie zaledwie 2%. Sugeruje to, że nominalny wzrost spowolnił do 5% w III kwartale, w porównaniu z 5,6% w II kwartale.

Jednak model GDPNow Atlanta Fed przewiduje 3,3% realnego wzrostu i stopę inflacji PCE na poziomie 3,6%, co implikuje nominalny wzrost o 6,9%.

Ta rozbieżność rodzi pytania o dokładność - albo szacunki analityków, albo model GDPNow mogą być nieprawidłowe.

Wyższy niż oczekiwano wskaźnik cen znacząco wpłynąłby na wzrost nominalny i mógłby oddziaływać na stopy procentowe. Wydaje mi się, że szacunki analityków dotyczące wskaźnika cen są zbyt niskie i mogą one być wyższe niż szacowane 2%.

Raport z rynku pracy ma zostać opublikowany w piątek, a szacunki są niskie i wynoszą 110 000 etatów z powodu ostatnich huraganów i strajku Boeinga (NYSE:BA).

Oczekuje się jednak, że stopa bezrobocia pozostanie bez zmian. Biorąc pod uwagę historię korekt w tych raportach, trudno powiedzieć, co pokażą ostateczne dane.

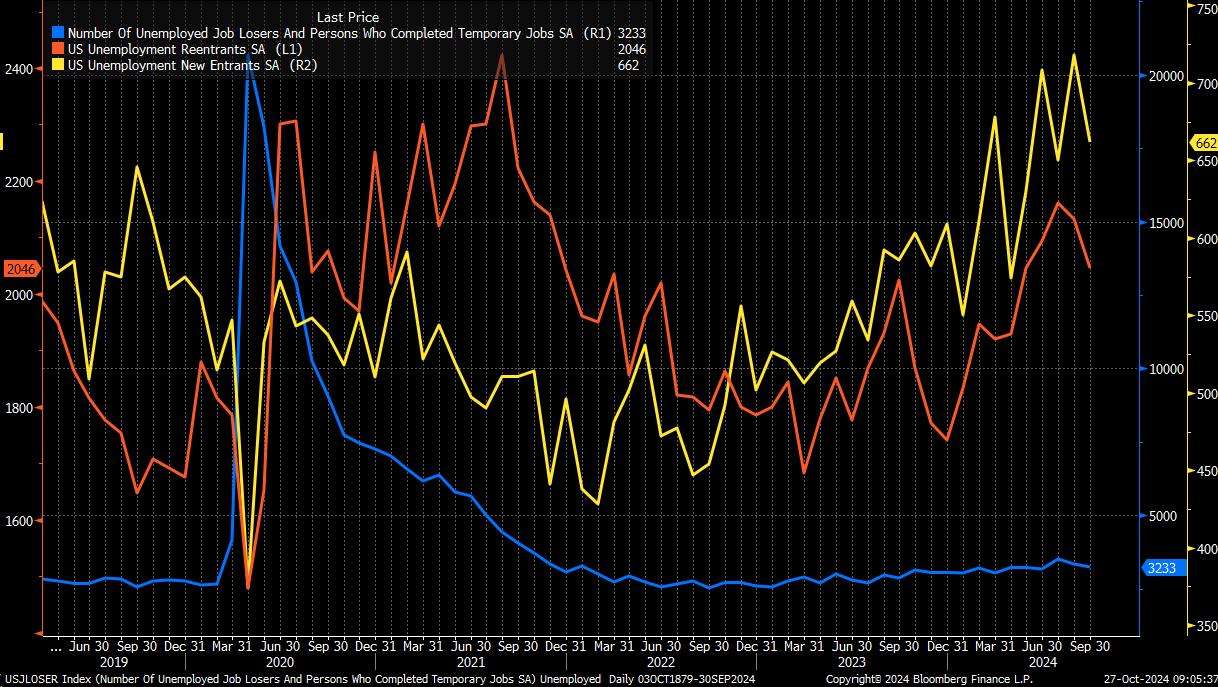

Jednym z powodów spadku stopy bezrobocia we wrześniu był spadek liczby osób tracących pracę i spadek liczby nowych pracowników.

Pytanie brzmi, czy liczba nowych bezrobotnych spadnie ponownie w tym miesiącu, czy też wzrośnie?

Moim zdaniem, wraz ze spadkiem liczby nowych ofert pracy, znalezienie zatrudnienia może zająć więcej czasu, tworząc naturalną tendencję do dalszego wzrostu stopy bezrobocia, aż do osiągnięcia równowagi.

Na jedną osobę wchodzącą na rynek pracy przypada 2,8 nowych etatów. To mniej, niż 3 etaty w 2018, 2019 i na początku 2020 r. (przed pandemią).

Sugeruje to, że obecnie jest mniej ofert pracy dla nowych pracowników niż w poprzednich latach. Sądzę, że gdyby liczba ofert pracy spadła we wrześniu i październiku w oparciu o dane Indeed i LinkUp, wtedy liczba osób wchodzących na rynek pracy mogłaby wzrosnąć.

Odkąd liczba ofert pracy JOLTS spadła poniżej 9 milionów, obserwujemy wzrost liczby osób wchodzących na rynek pracy. Być może osiągnęliśmy punkt, w którym nie ma wystarczającej liczby ofert pracy, aby wchłonąć wszystkich nowych pracowników każdego miesiąca. Dowiemy się więcej, gdy w piątek zostanie opublikowany raport z rynku pracy.