Czas porozmawiać na nieprzyjemny temat: Czy depresja jest możliwa? Nie prognozujemy depresji, ale jej się prostu obawiamy. I podejrzewamy, że Wy również.

Nadal uważamy, że gospodarka będzie balansować pomiędzy boomem a załamaniem. Spodziewamy się, że kolejny spadek stóp procentowych w USA oraz tańszy dolar amerykański skłonią inne kraje przemysłowe do obniżenia stóp procentowych. Następnie mamy nadzieję, że odbicie w gospodarkach przemysłowych wyeliminuje globalny nadmiar towarów, produktów i siły roboczej.

Złagodziłoby to presję deflacyjną, która stoi za międzynarodowym kryzysem zadłużenia. Wzrost w uprzemysłowionym świecie stymulowałby eksport zadłużonych krajów. Ogólnoświatowa konkurencja i duże moce produkcyjne powinny ograniczyć inflację. Decydenci mogliby skoncentrować się na promowaniu wzrostu. Scenariusz ten jest korzystny zarówno dla obligacji, jak i akcji.

>>> Inwestorzy korzystający z tych strategii AI, które aktualizowane są co miesiąc, osiągają imponujące zyski. Oto przykładowe zyski które można było osiągnąć na akcjach śledząc aktualizacje ProPicks.

- AppLovin (NASDAQ:APP) - zwrot 160% w 2 miesiące

- Microstrategy - zwrot 95% w 3 miesiące

- Vistra Energy - zwrot 80% w 4 miesiące

Brzmi zbyt dobrze, by mogło być prawdziwe? Być może. Ale jest to scenariusz, któremu kibicujemy. Przyznajemy, że wiele musi się zdarzyć, aby to zadziałało. Niestety, wiele rzeczy idzie źle: ceny towarów spadają; dłużnicy opierają się programom oszczędnościowym; rolnictwo jest w depresji; przemysł jest w recesji; rośnie liczba zagrożonych kredytów; banki upadają; deficyt handlowy rośnie; protekcjonizm zyskuje poparcie; polityka fiskalna jest zablokowana; a Fed jest w potrzasku.

Nie są to problemy, które kojarzymy z powojennym cyklem koniunkturalnym. Przypominają one raczej wydarzenia, które wywołały lub zaostrzyły pierwszą fazę Wielkiego Kryzysu w latach 1929-1933. Podobieństwa stają się oczywiste dla wszystkich. Coraz częściej klienci proszą nas o określenie prawdopodobieństwa wystąpienia kolejnej depresji [1]. Kilku z nich mówi nam, że ich zdaniem znajdujemy się już w początkowej fazie depresji.

Czy depresja jest możliwa? Jak bardzo obecna sytuacja gospodarcza różni się od tej z czasów Wielkiego Kryzysu? Po przeanalizowaniu wydarzeń gospodarczych z lat 1929-1933 odkryliśmy wiele niepokojących podobieństw. A różnice są jeszcze bardziej niepokojące! [2] Jednak w sumie dochodzimy do wniosku, że powtórka z lat 30. nie jest zbyt prawdopodobna, ale istnieje ryzyko, jeśli protekcjoniści handlowi pójdą swoją drogą.

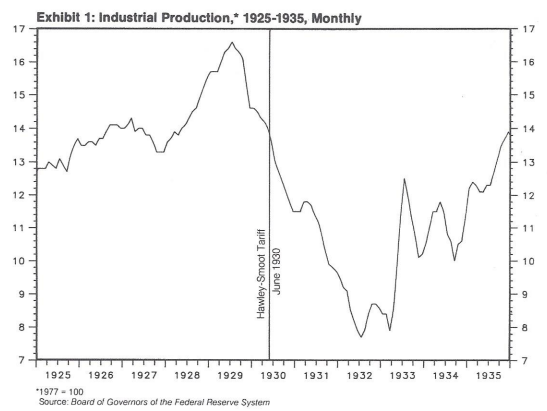

Naszym zdaniem najbardziej katastrofalną w skutkach przyczyną Wielkiego Kryzysu była taryfa Smoota-Hawleya z czerwca 1930 r., a nie krach na giełdzie z października 1929 r. Nie był to również upadek austriackiego banku Kreditanstalt w maju 1931 r. Nie był nim gwałtowny wzrost stopy dyskontowej Fed w październiku 1931 r. Nie była to podwyżka podatków w 1932 r. Nie były nim również kolejne upadki banków czy załamanie zasobów pieniądza. Wszystkie te wydarzenia przyczyniły się do eksplozji gospodarczej, ale detonatorem była taryfa celna [3]. Potwierdza to załamanie produkcji przemysłowej natychmiast po wprowadzeniu taryfy celnej (rysunek 1).

Obecnie nastroje protekcjonistyczne rozprzestrzeniają się w zastraszającym tempie. Amerykańscy ustawodawcy wprowadzili ponad 300 protekcjonistycznych ustaw. Najbardziej szeroko zakrojona propozycja wyszła od Demokratów - ustawa o nadzwyczajnej sytuacji handlowej i promocji eksportu z 1985 roku. Została ona wprowadzona w Senacie w lipcu przez Lloyda Bentsena z Teksasu, a w Izbie przez Dana Rostenkowskiego z Illinois i Richarda Gephardta z Missouri. Ustawa, która nakładałaby 25% podatek na cały import z Japonii, Korei Południowej, Tajwanu i Brazylii. Ma ona niestety duże szanse na przyjęcie w Izbie, gdy Kongres ponownie zbierze się we wrześniu. Kongres rozważa również ustawę, która nałożyłaby sztywne kontyngenty tekstylne na 11 najważniejszych azjatyckich partnerów handlowych Stanów Zjednoczonych. Ustawa ta powinna z łatwością przejść w Izbie tej jesieni, ponieważ ma 291 współwnioskodawców.

Kongres może zmusić administrację do podjęcia działań w sprawie eksportu kanadyjskiego drewna, która według amerykańskich firm jest nieuczciwie subsydiowana, ponieważ kanadyjski rząd pobiera niskie opłaty za wycinkę drzew na terenach publicznych. Senator z Oregonu Bob Packwood, przewodniczący Senackiej Komisji Finansów, może postawić prezydentowi ultimatum: albo podejmie działania mające na celu zakończenie kryzysu tartacznego, albo Packwood wyrazi swoje poparcie dla oczekującej ustawy, której sprzeciwia się administracja, a która ograniczyłaby import tekstyliów.

W administracji Trumpa, wolni traderzy tracą na znaczeniu na rzecz "realistów", którzy twierdzą, że prezydent musi dążyć do bardziej agresywnej międzynarodowej polityki handlowej, aby spróbować zapobiec uchwaleniu daleko idących przepisów protekcjonistycznych w Kongresie [4].

Jeśli takie przepisy zostaną przyjęte, mogą one ograniczyć światowy handel. Recesja w amerykańskim przemyśle i depresja w rolnictwie mogłyby się pogłębić. Międzynarodowi dłużnicy mogliby zostać zmuszeni do ogłoszenia niewypłacalności. Kryzys w systemie bankowym mógłby stać się nie do opanowania. Tak właśnie wyglądało domino podczas Wielkiego Kryzysu.

Ale czy Rezerwa Federalna nie zapobiegłaby takiemu katastrofalnemu łańcuchowi zdarzeń, obniżając stopy procentowe? Wątpimy w to z kilku powodów:

- W październiku 1931 r., po kryzysie funta szterlinga, zagraniczni inwestorzy stracili zaufanie do dolara i zażądali złota w zamian za amerykańską walutę. Aby powstrzymać odpływ złota, Fed podniosła stopy procentowe. To posunięcie uspokoiło kryzys zewnętrzny, ale nasiliło kryzys wewnętrzny, ponieważ kolejna fala banków zawiesiła działalność. Ponownie, aby powstrzymać run na dolara, Fed podniosła stopy procentowe w lutym 1933 roku.

- W 1985 r. Fed opierała się bardziej agresywnemu obniżaniu stóp procentowych, obawiając się, że obcokrajowcy mogliby wtedy sprzedawać dolary i wstrzymywać kapitał potrzebny do sfinansowania ogromnego deficytu federalnego.

- Co więcej, Fed jest tak zaniepokojona ożywieniem rzeczywistej i oczekiwanej inflacji, że stopy procentowe nigdy nie są obniżane, chyba, że istnieje jednoznaczne uzasadnienie dla takiego ruchu politycznego, takie jak spadające ceny towarów i powolna aktywność gospodarcza – te są uznawane za wystarczający powód.

Ale jeśli deflacja cen surowców poprzedza obniżkę stopy dyskontowej, to czy Fed naprawdę łagodzi politykę? Nie byłoby to odczuwalne dla kraju Ameryki Łacińskiej lub rolnika z Iowa z dużym zadłużeniem. Dzieje się tak, dlatego, że spadek kosztów odsetkowych jest równoważony spadkiem przychodów z towarów. Tak, więc w sumie nadal mają kłopoty, mimo że Fed "poluzowała".

Przez większość lat siedemdziesiątych XX w. Fed błądziła w kwestii inflacji. Najczęściej Fed zacieśniała politykę zbyt rzadko i zbyt późno. Teraz obawiamy się, że Fed może łagodzić politykę za mało i za późno [5].

To tyle, jeśli chodzi o niepokojące podobieństwa między latami 30. a teraźniejszością. Ale różnice są również niepokojące!

Na przykład, taryfa Smoota-Hawleya została nałożona na gospodarkę Stanów Zjednoczonych, która cieszyła się nadwyżką handlową z resztą świata. Dziś Stany Zjednoczone odnotowują ogromne deficyty handlowe. W rezultacie, protekcjonizm ma obecnie prawdopodobnie większe poparcie społeczne niż w latach 1929 i 1930.

W 1932 r. prezydent Hoover podniósł podatki, aby zapłacić za wzrost wydatków na roboty publiczne, a tym samym zrównoważyć budżet federalny. Obecnie deficyt federalny jest tak ogromny, że nie ma miejsca na kolejny Nowy Ład. Ekonomiści wzywają do podniesienia podatków nie po to, by obniżyć deficyt, ale by nie przekroczył on 200 miliardów dolarów.

Czy Wielki Krach spowodował Wielki Kryzys?

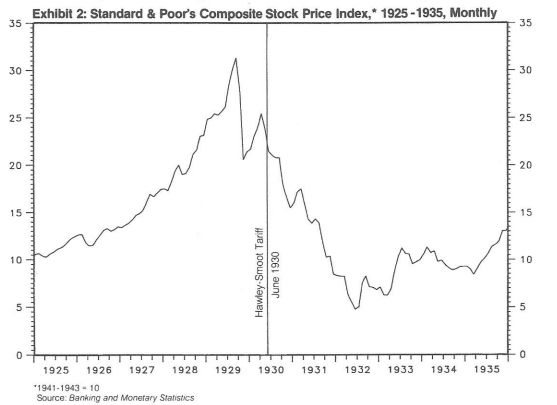

S&P Composite (1941-1943 = 10) osiągnął najwyższy poziom 31,30 we wrześniu 1929 r. (rysunek 2). Tak zwany Wielki Krach spowodował spadek tego indeksu o 34,2% do listopada. Jednak do kwietnia 1930 r. indeks powrócił do poziomu 25,46, tj. 18,7% poniżej wrześniowego szczytu - i nie zmienił się w stosunku do poziomu sprzed roku! Innymi słowy, każdy, kto kupił zdywersyfikowany wybór akcji w kwietniu 1929 r., nie doświadczyłby żadnej zmiany netto w wartości swojego portfela do kwietnia 1930 roku. Ale co to byłaby za przejażdżka kolejką górską!

Produkcja przemysłowa osiągnęła szczyt w lipcu 1929 r. po wzroście o 25% w ciągu poprzednich 19 miesięcy (rysunek 1 powyżej). W tym samym okresie ceny akcji wzrosły ponad dwukrotnie. Produkcja przemysłowa odbiła się również na początku 1930 r., a następnie załamała się po wprowadzeniu taryfy Smoot-Hawley.

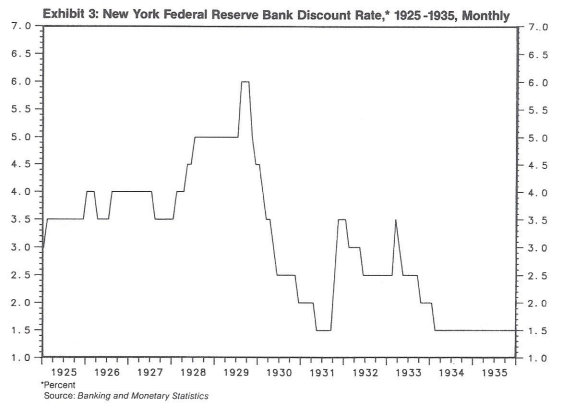

Na początku 1928 r. System Rezerwy Federalnej zaczął przeciwdziałać "nadmiernej spekulacji", podnosząc stopy procentowe. Stopa dyskontowa została podniesiona w czterech krokach z 3,5% w styczniu 1928 r. do 6% w sierpniu 1929 r. (rysunek 3).

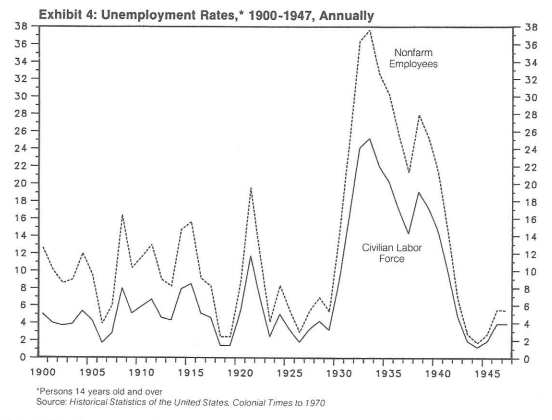

Jesienią 1929 r. zarówno produkcja przemysłowa, jak i budownictwo gwałtownie spadały. Do czerwca 1930 roku produkcja spadła do poziomu z początku 1928 roku. Stopa bezrobocia wśród pracowników pozarolniczych wzrosła z 5,3% w 1929 r. do 14,2% w 1930 r. (wykres 4).

System Rezerwy Federalnej zareagował na spadek aktywności gospodarczej, obniżając stopę dyskontową z 6% w październiku 1929 r. do 2,5% w czerwcu 1930 r. (rysunek 3 powyżej). Jednak produkcja przemysłowa i ceny akcji nie zareagowały, a wręcz przeciwnie - załamały się. Stopa bezrobocia wśród pracowników pozarolniczych wzrosła do 25,2% w 1931 roku i 36,3% w 1932 roku.

Dlaczego niższe stopy procentowe nie ożywiły gospodarki? W jaki sposób recesja z lat 1929-1930 przerodziła się w Wielki Kryzys lat trzydziestych?

Dobrobyt lat 20. w dużej mierze odzwierciedlał szybką ekspansję nowych gałęzi przemysłu. Obejmowały one samochody, radia, urządzenia gospodarstwa domowego, chemikalia, produkty naftowe i usługi użyteczności publicznej. Jednak wiele gałęzi przemysłu nie uczestniczyło w boomie lat dwudziestych. Wśród branż dotkniętych kryzysem znalazły się węgiel kamienny, tekstylia, obuwie, kolej, żegluga i rolnictwo.

Spowolnienie gospodarcze w latach 1929-1930 stworzyło warunki bliskie depresji dla niektórych z tych branż. Polityczne naciski na protekcjonizm rosły przez całe lata 20. ubiegłego wieku. Kulminacją tych nacisków było uchwalenie w czerwcu 1930 r. taryfy Smoota-Hawleya [6].

Taryfa ta była początkiem Wielkiego Kryzysu: W ciągu dwóch lat od jej uchwalenia - tj. od czerwca 1930 r. do czerwca 1932 r. - ceny akcji spadły o 78%, a produkcja o 42%.

Taryfa Smoota-Hawleya

Podczas prezydenckiej kampanii wyborczej w 1928 r. Herbert Hoover obiecał amerykańskim rolnikom, że będzie wspierał program pomocy dla gospodarstw rolnych i "ograniczone" korekty w górę taryf rolnych. [7] Hoover i Republikanie wygrali miażdżącą przewagą, częściowo dzięki głosom oddanym przez tereny wiejskie. Jednym z pierwszych działań Hoovera, jako prezydenta było zwołanie specjalnej sesji Kongresu w marcu 1929 r. w celu uchwalenia przepisów dotyczących pomocy dla gospodarstw rolnych i podniesienia ceł.

Ceny produktów rolnych spadły w latach 20. w odpowiedzi na znaczny wzrost podaży towarów rolnych. Producenci spoza Europy rozwijali się podczas przerwy w europejskiej produkcji spowodowanej I wojną światową. Po zakończeniu wojny konkurencja nasiliła się, a rządy próbowały wspierać ceny poprzez gromadzenie dużych zapasów towarów rolnych.

Amerykański bilans handlowy produktów rolnych, który był dodatni do 1922 roku, stał się ujemny przez resztę lat dwudziestych, z wyjątkiem 1925 roku. Udział eksportu produktów rolnych w dochodach gospodarstw rolnych spadł z 27,2% w latach 1919-1921 do 20,3% w latach 1922-1925 i 16,7% w latach 1926-1929.

Dzięki nadreprezentacji w Kongresie Stanów Zjednoczonych, rolnicy byli w stanie naciskać na bardzo zdecydowane działania. Mimo że w latach 1910-1930 Stany Zjednoczone szybko się urbanizowały, po spisie powszechnym z 1920 r. nie dokonano ponownego podziału przedstawicieli do Kongresu Stanów Zjednoczonych. W konsekwencji Kongres był silnie nastawiony na interesy obszarów wiejskich.

15 czerwca 1929 r. Kongres uchwalił Agricultural Marketing Act, który był programem pomocy dla gospodarstw rolnych. Minął kolejny rok, zanim Kongres mógł dojść do kompromisu w kwestii ceł. 7 maja 1929 r. Willis C. Hawley z Oregonu wprowadził do Izby ustawę taryfową. Biały Dom stracił kontrolę nad ustawą [8]. Ustawa ignorowała konkretne ograniczenia Hoovera dotyczące rewizji taryf celnych i przewidywała bardzo rozległe podwyżki ceł na prawie każdy towar, który ucierpiał z powodu konkurencji importowej. W dniu 24 maja Izba przegłosowała ustawę stosunkiem głosów 264 do 147. Tylko 12 Republikanów głosowało przeciwko ustawie, podczas gdy tylko 20 Demokratów z obszarów przemysłowych było za jej przyjęciem.

Reed Smoot z Utah przedstawił swoją wersję ustawy taryfowej w Senacie. Spotkała się ona z ostrą opozycją, aż w końcu została przyjęta stosunkiem głosów 53 do 31 w dniu 24 marca 1930 roku.

W dniu 13 czerwca 1930 r. Senat przegłosował ustawę konferencyjną stosunkiem głosów 44 do 42. Następnego dnia Izba przyjęła ustawę stosunkiem głosów 222 do 153. W obu izbach poparcie dla ustawy taryfowej Smoota-Hawleya pochodziło głównie z przemysłowego północnego wschodu, który oczekiwał największych korzyści. Jak na ironię, rolnicze Południe i Zachód nie poparły ostatecznej wersji tej taryfy, która pierwotnie miała przynieść korzyści rolnikom.

Importerzy, branże z rynkami zagranicznymi i 33 zagraniczne rządy ostrzegały prezydenta Hoovera przed przyjęciem ustawy taryfowej. W wydaniu New York Timesa z 5 maja 1930 r. 1028 amerykańskich ekonomistów wezwało Kongres i prezydenta Hoovera do niepodnoszenia ceł (patrz załącznik). Przewidywali oni, że inne kraje nieuchronnie podejmą działania odwetowe, podnosząc swoje cła [9].

Hoover zignorował protesty. Nie chciał zawstydzać swojej partii w roku wyborów do Kongresu. Podpisał, więc ustawę 17 czerwca 1930 roku. W swojej ostatecznej wersji stawki nałożone przez Smoot-Hawley Tariff Act osiągnęły najwyższy poziom w historii amerykańskich ceł.

Międzynarodowy odwet handlowy na masową skalę szybko udowodnił, że ekonomiści mieli rację. Hiszpania, Kanada, Włochy, Kuba, Meksyk, Francja, Australia i Nowa Zelandia szybko wprowadziły nowe cła. 19 listopada 1931 r. Wielka Brytania nałożyła 50% cła na 23 klasy towarów. W lipcu 1932 r. konferencja w Ottawie zmusiła brytyjskie dominia do przyznania preferencji brytyjskim towarom. Niemcy uciekły się do licencjonowania importu i dwustronnych porozumień handlowych w listopadzie 1931 roku. Do 1936 r. 65% francuskiego importu podlegało systemowi kontyngentów.

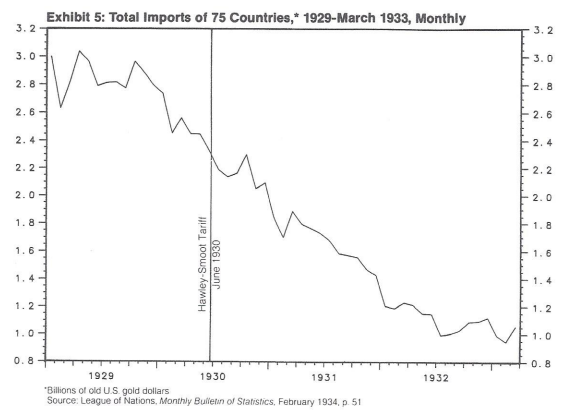

Handel stał się dwustronny lub regionalny w ramach istniejących imperiów. Kontyngenty, umowy licencyjne i zakazy uzupełniały taryfy celne. W połowie lat 30. handel międzynarodowy w dużej mierze stał się handlem barterowym. Handel światowy załamał się (rys. 5)[10].

W dniu 2 marca 1934 r. prezydent Roosevelt wysłał do Kongresu specjalne przesłanie z prośbą o upoważnienie do zawarcia wzajemnych umów handlowych z innymi krajami w celu ożywienia światowego handlu. Zauważył, że mierzony wolumenem towarów w 1933 r. handel zmniejszył się o około 70% wolumenu z 1929 r.; mierzony w dolarach spadł do 35%. "Spadek handlu zagranicznego Stanów Zjednoczonych był jeszcze większy. Nasz eksport w 1933 r. wyniósł zaledwie 52% wielkości z 1929 r. i 32% wartości z 1929 r."[11].

W wyniku I wojny światowej Stany Zjednoczone stały się największym wierzycielem na świecie. W latach dwudziestych Rezerwa Federalna starała się utrzymać światowy dobrobyt poprzez celowe pompowanie podaży pieniądza. Od czerwca 1921 r. do lipca 1929 r. całkowita podaż pieniądza (w tym kapitał oszczędnościowy i pożyczkowy oraz rezerwy ubezpieczeń na życie) rosła w średnim rocznym tempie 7,7%. Celem było pobudzenie działalności gospodarczej bezpośrednio poprzez tanie kredyty i pośrednio poprzez zachęcanie obcokrajowców do zaciągania pożyczek w Nowym Jorku i wydawania wpływów na amerykańskie produkty.

Boom na pożyczki zagraniczne rozpoczął się w 1921 roku i zakończył pod koniec 1928 roku. Pożyczki zagraniczne pozwoliły krajom europejskim na utrzymanie niekorzystnego bilansu handlowego ze Stanami Zjednoczonymi. Kiedy jednak Stany Zjednoczone nałożyły taryfę Smoota-Hawleya, amerykański import z zagranicy załamał się, a europejskie deficyty handlowe wzrosły. Wiele krajów uciekało się do "defensywnych" taryf celnych w celu stworzenia bilansów eksportowych na potrzeby spłaty zadłużenia, kontroli spadków cen krajowych i stabilizacji gospodarek krajowych.

Panika finansowa

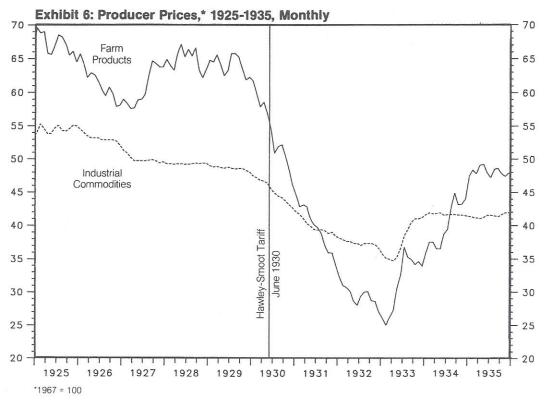

Protekcjonizm handlowy zapoczątkował reakcję łańcuchową śmiertelnych kryzysów finansowych. Indeks cen producentów produktów rolnych gwałtownie spadł po uchwaleniu taryfy Smoota-Hawleya w czerwcu 1930 r. (rysunek 6)[12]. Do października liczba upadłości banków, począwszy od obszarów rolniczych, doprowadziła do powszechnych prób zamiany depozytów na żądanie i depozytów terminowych na walutę.

Pierwszy kryzys bankowy Wielkiego Kryzysu zakończył się w grudniu. W rzeczywistości gospodarka zaczęła wykazywać pewne oznaki życia w odpowiedzi na gwałtowny spadek stóp procentowych. Produkcja przemysłowa nieznacznie wzrosła od stycznia do kwietnia 1931 r. (rysunek 1 powyżej).

Niestety, drugi kryzys bankowy rozpoczął się w marcu, gdy społeczeństwo wznowiło wymianę depozytów na walutę. Ten drugi koszmar monetarny trwał prawie rok. W tym okresie: (1) Kreditanstalt, największy prywatny bank Austrii, upadł w maju; (2) niemieckie banki zostały zamknięte 14 i 15 lipca; (3) Wielka Brytania porzuciła standard złota 21 września; oraz (4) Fed podniosła stopę dyskontową 9 października.

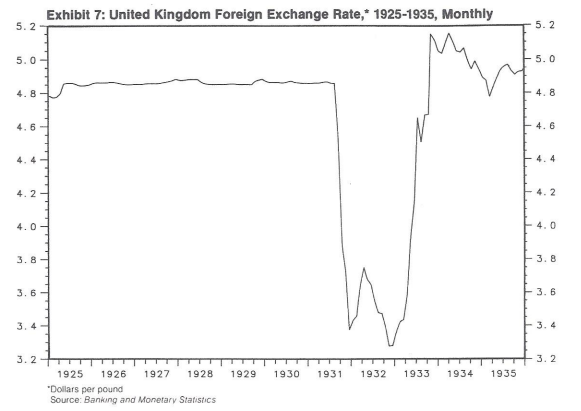

Zawirowania finansowe w Europie Środkowej wywołały run na funta szterlinga, gdy brytyjskie aktywa krótkoterminowe zostały zamrożone w Niemczech. Bank Anglii został zmuszony do dewaluacji funta, gdy jego rezerwy złota spadły do punktu, w którym nie mógł już dłużej utrzymywać standardu złota (rysunek 7).

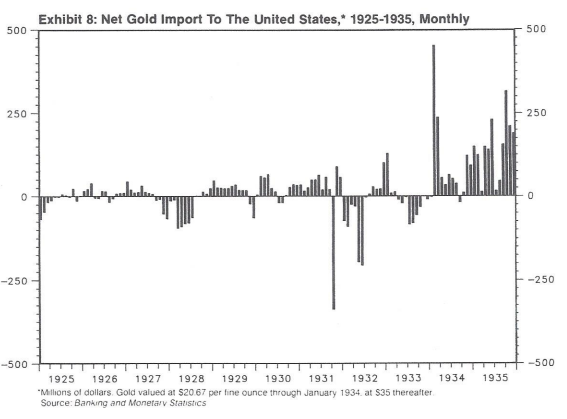

Międzynarodowa panika rozprzestrzeniła się następnie na Stany Zjednoczone, które również miały znaczną sumę krótkoterminowych kredytów zamrożonych w Niemczech. Zagraniczny run na dolara spowodował 15% spadek oficjalnej rezerwy złota od połowy września do końca października (rysunek 8). (Odpływ złota tymczasowo ustał w listopadzie i grudniu, ale został wznowiony pod koniec roku i trwał z pewnymi przerwami do czerwca 1932 r.).

System Rezerwy Federalnej zareagował zdecydowanie i tragicznie. W dniu 9 października Bank Rezerwy Federalnej w Nowym Jorku podniósł stopę dyskontową z 1½% do 2½%, a 16 października do 3½% (rysunek 3 powyżej).

Według ekonomisty Miltona Friedmana był to "najostrzejszy wzrost w tak krótkim okresie w całej historii Systemu, wcześniej lub później". Dlaczego Fed to zrobiła? Podwyżka stóp procentowych była po prostu ortodoksyjną reakcją władz bankowych na drenaż złota w ramach mechanizmu standardu złota [13].

Załamanie monetarne

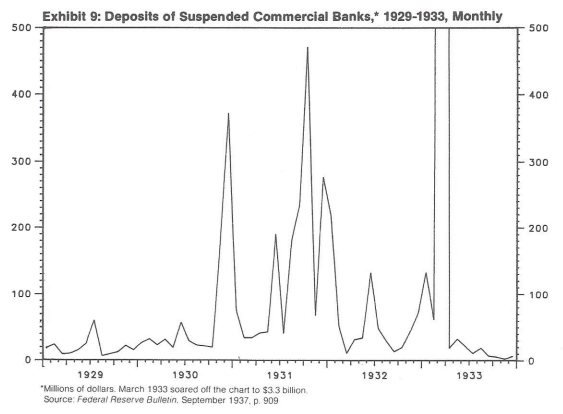

Drugi kryzys bankowy rozpoczął się w marcu 1931 roku. Po podwyżce stopy dyskontowej nastąpił spektakularny wzrost liczby upadłości banków i runów na banki (rysunek 9). W sumie w ciągu sześciu miesięcy od sierpnia 1931 r. do stycznia 1932 r. działalność zawiesiło 1 860 banków, których łączne depozyty wynosiły 1 449 mln USD. Łączne depozyty spadły w ciągu sześciu miesięcy o prawie pięciokrotność depozytów w zawieszonych bankach lub o nie mniej niż 17% początkowego poziomu depozytów w działających bankach.

Ucieczka w kierunku jakości faktycznie zepchnęła rentowność trzy- do sześciomiesięcznych obligacji skarbowych i certyfikatów poniżej zera w październiku i listopadzie 1932 roku! Rentowność obligacji rządowych wzrosła jednak po raz pierwszy od początku Wielkiego Kryzysu, ponieważ utrata depozytów zmusiła banki do sprzedaży papierów wartościowych.

We wstępnym memorandum na konferencję poświęconą polityce otwartego rynku w styczniu 1932 r. odnotowano, że w ciągu "okresu kilku miesięcy obligacje rządowe Stanów Zjednoczonych spadły o 10%; obligacje korporacyjne o wysokim ratingu spadły o 20%; a obligacje niższej klasy wykazały jeszcze większe spadki".

Fed zareagował na kryzys bankowy, obniżając stopę dyskontową do 3% w lutym 1932 r. z 3½% w styczniu. W czerwcu została ona ponownie obniżona do 2,5%. Również w kwietniu, pod silną presją Kongresu, Fed rozpoczął zakrojone na szeroką skalę zakupy na otwartym rynku.

Aktywność gospodarcza zaczęła się poprawiać w połowie 1932 roku. Rynek akcji zaczął rosnąć w czerwcu, ceny hurtowe w lipcu, a produkcja przemysłowa w sierpniu. Ożywienie zostało jednak zahamowane pod koniec 1932 r. przez trzeci kryzys bankowy Wielkiego Kryzysu. W listopadzie prezydent Hoover nie uzyskał reelekcji. Podczas długiego bezkrólewia, aż do objęcia urzędu przez Franklina D. Roosevelta 4 marca, wysiłki zmierzające do nawiązania współpracy między nadchodzącym i odchodzącym prezydentem uległy załamaniu.

Pogłoski, że nowa administracja dokona dewaluacji, doprowadziły do runu na dolara i znacznego odpływu złota na początku 1933 roku. Po raz drugi w czasie Wielkiego Kryzysu Fed zareagowała (podobnie jak w październiku 1931 r.) podnosząc stopę dyskontową w lutym 1933 r. do 3½% z 2½%.[14] Ponowna fala upadłości banków spowodowała, że wiele stanów ogłosiło wakacje bankowe. Do 3 marca święta ogłoszono w około połowie stanów. 6 marca prezydent Roosevelt zamknął wszystkie banki do 9 marca i zawiesił wykup złota oraz jego wysyłkę za granicę.

Milton Friedman i Anna Schwartz w swoim badaniu z 1963 roku "A Monetary History of the United States, 1867-1960" stwierdzili, że to Rezerwa Federalna spowodowała Wielki Kryzys. Początkowy łagodny spadek zasobów pieniądza w latach 1929-1930, towarzyszący spadkowi niespłaconych kredytów Rezerwy Federalnej, został przekształcony w gwałtowny spadek przez falę upadłości banków, która rozpoczęła się pod koniec 1930 roku. Fed nie zdołała zwiększyć bazy monetarnej na tyle, by zapewnić płynność systemowi bankowemu. Ilość pieniądza (...) spadła nie dlatego, że nie było chętnych pożyczkobiorców - nie dlatego, że koń nie chciał pić. Zamiast tego Friedman i Schwartz uważają, że nie zwiększając bazy monetarnej, zasadniczo powstrzymując podaż pieniądza, Fed udaremniła popyt na pieniądz.

Nie zgadzamy się z tym. To był chory koń, który nie chciał pić. Gdy siły deflacyjne zostały uwolnione przez taryfę Smoota-Hawleya, polityka pieniężna straciła znaczny wpływ na aktywność gospodarczą. Ceny hurtowe spadły o 9,4% w 1930 roku, 15,5% w 1931 roku i 11,2% w 1932 roku. Przy tak szalejącej deflacji pożyczkobiorcy stwierdziliby, że rzeczywisty koszt pożyczki był zaporowy, nawet gdyby Fed obniżył stopę dyskontową do zera! Powtórzmy: w wyniku deflacji wywołanej przez taryfę Smoota-Hawleya polityka pieniężna straciła znaczny wpływ na aktywność gospodarczą.

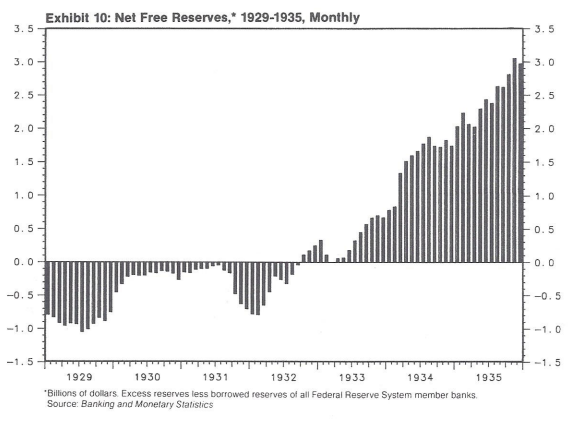

Każda fala kryzysu bankowego zwiększała zapotrzebowanie systemu bankowego na nadwyżki rezerw w celu zaspokojenia popytu na depozyty (rysunek 10). Elmus Wicker, w swojej książce z 1966 roku "Polityka monetarna Rezerwy Federalnej: 1917-1933" napisał: Apetyt na gotówkę stał się najwyraźniej tak silny, że natychmiastowym skutkiem dalszych zakupów na otwartym rynku było zaspokojenie zwiększonego zapotrzebowania banków na gotówkę bez ekspansji kredytu bankowego. Fed ciągnęła za sznurek, ponieważ gospodarka wpadała w pułapkę płynności.

Czy taki scenariusz może się powtórzyć?

Naszym zdaniem powtórka z lat 30. jest niezbyt prawdopodobna. Analityk Lou Harris zauważa, że opinia publiczna ma ambiwalentny stosunek do kwestii handlowych. Trzy czwarte społeczeństwa twierdzi, że podoba im się dostęp do tanich produktów zagranicznych. Jednocześnie trzy czwarte twierdzi, że nieuczciwa konkurencja z zagranicy powoduje utratę miejsc pracy w USA. Na Kapitolu większość przedstawicieli popiera wolny handel, ale uważa, że żadne inne kraje go nie praktykują.

Oczywiste jest, że jesienią tego roku Kongres uchwali przepisy ograniczające import. A protekcjonistyczne nastroje mogą być na tyle silne, by obalić prezydenckie weto. Powtórka katastrofy Smoot-Hawley nie jest jednak zbyt prawdopodobna.

Ponadto, krajowe problemy z bankowością i zadłużeniem międzynarodowym nie powodują paniki finansowej i załamania monetarnego. Niedawno, w Ohio i Maryland, run na banki (które były objęte prywatnym ubezpieczeniem depozytów) został opanowany i powstrzymany poprzez wymaganie od lokalnych instytucji depozytowych ubiegania się o federalne ubezpieczenie depozytów.

Międzynarodowi dłużnicy opierają się programom oszczędnościowym w stylu MFW. Dłużnicy odrzucili jednak pomysł rezygnacji ze swoich zobowiązań i kontynuują wypracowywanie porozumień z wierzycielami w sprawie zmiany harmonogramu spłat.

Rezerwa Federalna prawdopodobnie jeszcze bardziej obniży stopy procentowe, jeśli siły deflacji nadal będą hamować wzrost gospodarczy. W przeciwieństwie do lat trzydziestych XX wieku, obawy krajowe powinny przeważać nad celami walutowymi w prowadzeniu polityki Fed. Niższe stopy procentowe prawdopodobnie nie przyspieszą, ani nie ożywią gospodarki, ale pomogą zapobiec recesji. Innymi słowy, powinniśmy nadal balansować pośrodku.

***

Uwagi

[1] W pierwszej połowie 1982 r. zwróciliśmy na siebie większą uwagę, niż na to zasługiwaliśmy lub czego pragnęliśmy, sugerując, że ryzyko depresji wynosi 30%, jeśli Fed pozostanie przy "szaleńczym monetaryzmie" (patrz "The Cheerful Pessimist", Forbes, 7 czerwca 1982 r.). Fed utrzymywała wysokie stopy procentowe, ponieważ M1 rosło zbyt szybko. Argumentowaliśmy, że depresja w "misce rdzy" i malejąca prędkość pieniądza uzasadniały agresywny ruch w kierunku obniżenia stóp procentowych. Fed w końcu odpuściła latem, gdy Meksyk nie wywiązał się ze swoich zobowiązań. W czerwcu byliśmy optymistycznie nastawieni do obligacji. W dniu 16 sierpnia staliśmy się byczo nastawieni do akcji. W tamtym czasie Fed zapobiegła depresji, obniżając stopę dyskontową z 12% do 8½% w okresie od lipca do grudnia 1982 roku.

2] Greg A. Smith, dyrektor zarządzający ds. badań w Prudential-Bache Securities, przeanalizował podobieństwa między dzisiejszym rynkiem akcji a wzorcem rynkowym z końca lat 20. w artykule "Could 1985 Be The Pivotal Year 1926 Was?", 15 kwietnia 1985 r.[3].

[W swoim badaniu przyczyn Wielkiego Kryzysu, Temin nawet nie wspomina o cłach. Nie robią tego również Friedman i Schwartz, którzy zamiast tego twierdzą, że winna była Rezerwa Federalna. Saint-Etienne jest jednym z niewielu analityków, którzy określają taryfę, jako istotny czynnik przyczyniający się do depresji.

[Prezydent potwierdził swoje zaangażowanie w wolny handel 28 sierpnia 1985 r., kiedy to odrzucił ustalenia Międzynarodowej Komisji Handlu i odmówił przyznania ulgi importowej krajowemu przemysłowi obuwniczemu. To działanie zachęciło protekcjonistów w Kongresie do dołączenia swoich ustaw ograniczających import do środków trudnych do zawetowania, takich jak zwiększenie pułapu zadłużenia lub zbiorcza ustawa o środkach.

[5] Zeznając przed Komisją Bankową Izby Reprezentantów 17 lipca 1985 r., prezes Fed Paul Volcker powiedział: Możliwość, że w pewnym momencie nastroje wobec dolara mogą ulec niekorzystnej zmianie, z ostrymi reperkusjami w kursie walutowym w kierunku spadkowym, stanowi największe potencjalne zagrożenie dla postępów, jakie poczyniliśmy w walce z inflacją. Ryzyko to zostałoby spotęgowane przez nadmierne kreowanie polityki pieniężnej i płynności.

[Dzisiejsze zagrożone branże obejmują tekstylia, obuwie, rolnictwo, górnictwo, ropę naftową, stal i nieruchomości komercyjne. Jeśli gospodarka Stanów Zjednoczonych wpadnie w recesję, presja na protekcjonizm może być niesamowita[7].

Jak ujął to ekonomista Joseph Schumpeter, cła były "domowym lekarstwem" Partii Republikańskiej[8].

Obecnie Biały Dom ma nadzieję na kontrolowanie ruchu protekcjonistycznego w Kongresie poprzez składanie skarg przeciwko zagranicznym producentom na podstawie sekcji ustawy o handlu z 1974 r., która zezwala na sankcje, od kontyngentów po embargo na import, który może zaszkodzić amerykańskiemu biznesowi[9].

[W wydaniu The New York Times z 23 czerwca 1985 r. dwustronicowy artykuł zatytułowany "Cięcia budżetowe teraz. Reforma podatkowa potem" zostało podpisane przez 600 "zwolenników dwupartyjnego apelu w sprawie kryzysu budżetowego"- wirtualnego Who's Who amerykańskiego establishmentu finansowego. "Okno możliwości dla zdecydowanej korekty fiskalnej prawie się zamknęło.... Nasza krajowa przyszłość gospodarcza wisi na włosku.

[W latach 1925-1929 wolumen światowego handlu wzrósł o 20%. W tym samym okresie indeks cen towarów będących przedmiotem światowego handlu spadł o 12%. Te dwa rozbieżne trendy wskazują na trwającą sytuację nadpodaży i skrajnej konkurencji na światowych rynkach. Obecnie globalne nadwyżki wywierają również ogromną presję deflacyjną na światową gospodarkę i systemy finansowe".

[11] W dniu 12 czerwca 1934 r. Program Wzajemnych Umów Handlowych stał się obowiązującym prawem. Dał on prezydentowi prawo do negocjowania obniżek ceł z innymi krajami w ciągu najbliższych trzech lat. Uprawnienie to było okresowo odnawiane, aż zostało zastąpione ustawą o ekspansji handlowej z 1962 roku. (Zob. Ratner.)

[12] Jest to ironiczne w wydźwięku posunięcie, ponieważ taryfy celne początkowo miały pomóc rolnikom[13].

[13] Na tle tych faktów. Prezydent Hoover postanowił podnieść podatki. Zaproponowana podwyżka była duża – około jednej trzeciej wszystkich istniejących podatków, wystarczająca do zrównoważenia budżetu fiskalnego na 1933 r. Ustawa została uchwalona 6 czerwca. W 1932 r. Hoover uważał, że zrównoważony budżet jest niezbędny "do przywrócenia zaufania, a tym samym przywrócenia przepływu kredytów, który jest podstawą naszego życia gospodarczego". Powszechnie uważano, że "zdrowe finanse" są potrzebne, aby powstrzymać wzrost stóp procentowych i przywrócić zaufanie do dolara i depozytów bankowych. (Patrz Stein. str. 31-38.) Według przewodniczącego Izby Reprezentantów: "Pod koniec mojego przemówienia powiedziałem: Teraz proszę, aby wstał każdy człowiek w tej Izbie, który wierzy w nałożenie podatku wystarczającego do utrzymania amerykańskiego dolara. Każdy z członków wstał. Uchwaliliśmy ustawę podatkową i to uratowało sytuację" (cytat w Yeager, s. 302).

[14] New York Times (NYSE:NYT ) opisał ten wzrost, jako "całkowicie normalny i zwyczajowy środek w czasach dużego wycofywania złota" – co jest odkrywczym komentarzem na temat ówczesnego stanu myśli ekonomicznej. Oba epizody wiązały się z zaabsorbowaniem rezerwami złota i środkami ostrożności faktycznie lub rzekomo niezbędnymi do utrzymania standardu złota w obliczu drenażu zagranicznego.