Kurs Dow przełamał wczoraj 10-dniową passę spadków, jednak zła wiadomość jest taka, że zakończył dzień wzrostem o zaledwie 0,04%. Tak więc, chociaż passa została przerwana, to z trudem.

Tymczasem S&P 500 zakończył dzień zasadniczo bez zmian. Na początku wzrósł o około 70 do 80 punktów bazowych, ale zyski te wyparowały w miarę upływu dnia.

Indeks Nasdaq również nie radził sobie dobrze, zamykając się około 50 punktów bazowych niżej i, co ważniejsze, przebijając się poniżej wsparcia na 21 160 - znaczącym poziomie.

Naucz się inwestować z najlepszymi! InvestingPro to nie tylko narzędzie, to Twoja szkoła giełdowych strategii za jedynie 1 zł dziennie, wspierana zaawansowaną technologią AI.

Będziemy musieli zobaczyć, jak to się rozegra dzisiaj z raportem PCE. Następny obszar wsparcia dla Nasdaq może pojawić się dopiero w okolicach 20 740, tj. około 400 punktów niżej.

Wczoraj był dzień przed OpEx. Zazwyczaj w przeddzień OpEx fundusz ETF QYLD odkupuje opcje z pokryciem, które sprzedał na Nasdaq index w poprzednim miesiącu. Przepływy te zazwyczaj rozpoczynają się około godziny 14:00. Pomimo tego, że rynek był wyższy na początku dnia, rozpadł się pod koniec, nawet, gdy ETF QYLD odkupił swoją opcję z 21 grudnia po cenie wykonania 20 475.

Powinno to być silniej zwyżkowe, biorąc pod uwagę wartość nominalną delty wynoszącą prawie 10 miliardów dolarów. Fakt, że rynek nadal zakończył się spadkiem, sugeruje znaczną presję na sprzedaż przez całe popołudnie.

Dziś ETF QYLD sprzeda opcję na indeks Nasdaq na styczniowy OpEx, co może wywołać presję spadkową ze względu na przepływy związane z hedgingiem animatorów rynku. Może to mieć negatywny wpływ na rynek, szczególnie rano, kiedy te działania mają miejsce.

Wczorajsza akcja cenowa nie była zachęcająca, a S&P 500 wydawał się zamykać w pobliżu kluczowego poziomu wsparcia na poziomie 4 875, co może prowadzić do wypełnienia luki na poziomie 4 780 lub nawet 4 690.

Czego spodziewać się po PCE

Dzisiejszy raport PCE będzie kluczowy. Podczas gdy Fed wskazała, że jej szacunki inflacji bazowej na poziomie 0,2% są zgodne z oczekiwaniami analityków, to średnie szacunki rynkowe są bliższe 0,17%. Wynik powyżej 0,2% mógłby zaskoczyć rynek i wywrzeć dalszą presję na stopy procentowe, które wczoraj ponownie wzrosły.

Stopa 10-latek wzrosła o pięć punktów bazowych do 4,57%, a stopa 30-latek wzrosła o sześć punktów bazowych do 4,74%. Spowodowało to wystromienie krzywej dochodowości, przy czym spread 10-2 wzrósł o dziesięć punktów bazowych do 25, wyłamując się z formacji byczej flagi.

Ta faza może sygnalizować niedźwiedzi cykl stromienia, w którym rentowność 10-latek rośnie z dala od 2-latek, co jest szczególnie niekorzystnym scenariuszem dla akcji.

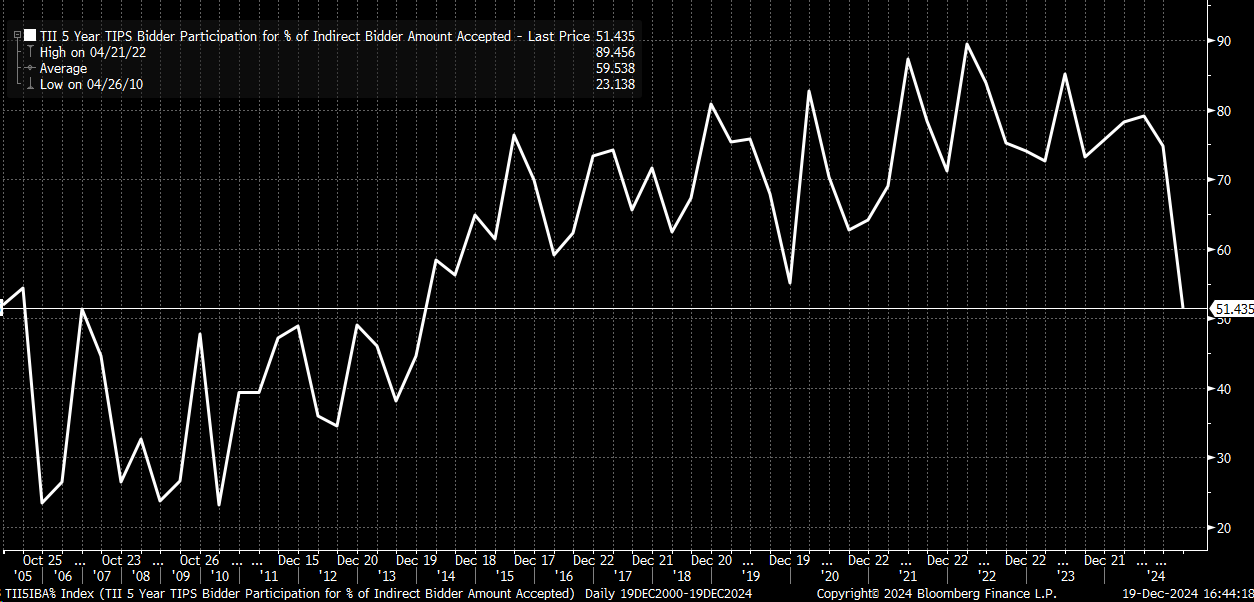

Wczorajsza aukcja pięcioletnich obligacji TIPS była wyjątkowo słaba, ze stosunkiem ofert do pokrycia wynoszącym 2,1. Stanowi to spadek w porównaniu z poprzednim poziomem 2,4, oraz pośrednim wskaźnikiem udziału wynoszącym zaledwie 51,4% - najniższym od 2013 r. Spowodowało to wzrost realnych rentowności, przy czym realna rentowność 5-latek wzrosła o pięć punktów bazowych do 2,09%. Z kolei, realna rentowność 10-latek wzrosła o siedem punktów bazowych do 2,26%.

Rosnące realne rentowności, jeśli przewyższają stopy nominalne, mogą tłumić progowe oczekiwania inflacyjne, co zaobserwowano wczoraj, gdy dwuletnia stopa swap spadła o dwa punkty bazowe do 2,52%. Podczas gdy oczekiwania inflacyjne na razie przestały rosnąć - co jest pozytywnym sygnałem dla Fed - pozostają one podwyższone w porównaniu z wrześniem.

Szerokość rynku pozostaje niepokojąca, a małe spółki osiągają gorsze wyniki. Wczoraj indeks IWM spadł o kolejne 44 punkty bazowe, dostosowując się do rozszerzających się spreadów kredytowych. Indeks CDX High Yield Credit Spread Index wzrósł o pięć punktów, do 318, co sugeruje, że małe spółki mogą dalej zmagać się z rozszerzającymi się spreadami kredytowymi. W ujęciu historycznym, małe spółki są silnie skorelowane ze spreadami kredytowymi, a nie z nominalnymi lub realnymi stopami procentowymi.