W ubiegłym miesiącu rynek wykonał zwrot, wraz ze wzrostem zmienności i kluczowymi wskaźnikami technicznymi sygnalizującymi ostrożność. Indeks S&P 500, który przez ostatnie cztery miesiące znajdował się w dobrze zdefiniowanym przedziale (Darvas Box), teraz gwałtownie spadł, testując krytyczny poziom wsparcia, który obowiązuje od listopada 2024 roku. Spadek w ciągu ostatniego tygodnia był szczególnie zauważalny, a indeks stracił ponad 4% przy dużym wolumenie sprzedaży.

Podczas gdy rynek pozostaje w technicznym punkcie zwrotnym, ostatnia akcja cenowa była zdecydowanie niedźwiedzia. Nieudana próba wybicia się ze szczytu zakresu handlowego i silny impet spadkowy sugerują, że ryzyko dalszych spadków rośnie. Dodatkowo, pogorszeniu uległa szerokość rynku. Kluczowe aktywa związane z ryzykiem - takie jak półprzewodniki, małe spółki i akcje dóbr luksusowych - osiągają gorsze wyniki niż sektory defensywne, takie jak podstawowe dobra konsumpcyjne (NYSE:XLP.

>>>> Jak inwestować w 2025 z InvestingPro. Gotowe strategie inwestycyjne dla inwestorów. Wypróbuj jak działa strategia "Marzę o dywidendach" , "Gotówka ma moc" , i wiele innych. Nasza AI typuje też co miesiąc akcje lepsze od wyników benchmarków. Subskrypcje PRO już od 34,99 zł / miesięcznie da Ci przewagę rynkową niedostępną dla przeciętnego inwestora. Zobacz różnice między Pro i Pro+

W tym miesiącu przeanalizujemy trzy kluczowe wykresy, które podkreślają obecny stan rynku. Będą to poniższy wykres Indeks ETF S&P 500 (SPY), który testuje kluczowy poziom wsparcia, wykres szerokości rynku, który ilustruje słabnącą wewnętrzną strukturę rynku, oraz wykres siły względnej, który potwierdza, że inwestorzy rotują w sektory defensywne.

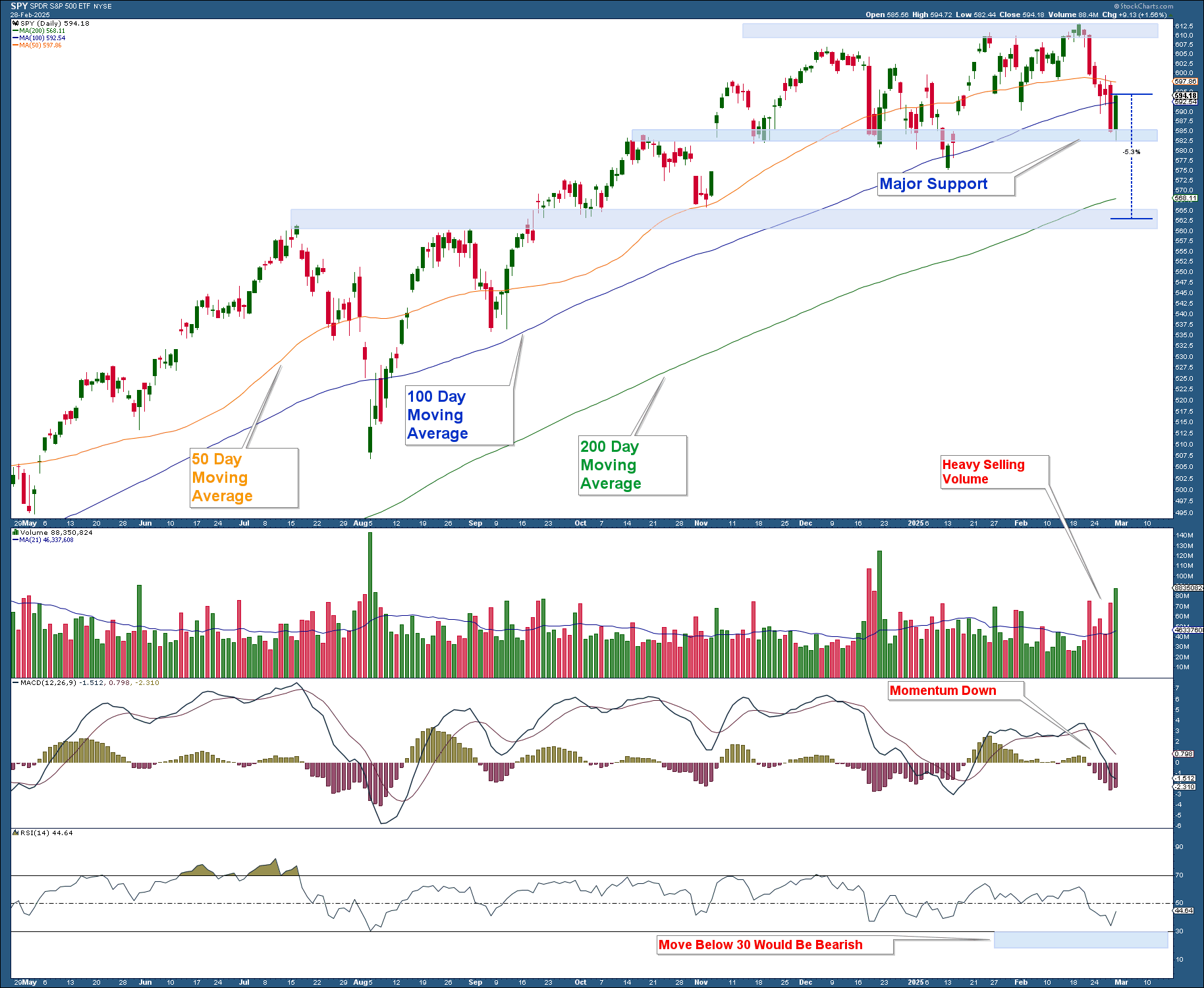

Wykres #1: SPY - wybicie poniżej kluczowych średnich kroczących

SPY spadł poniżej swoich 50-dniowych i 100-dniowych średnich kroczących (zamkniętych powyżej), sygnalizując zmianę dynamiki. Indeks spadł również z górnej granicy czteromiesięcznego Darvas Box do jego dolnej granicy. Zdecydowane przełamanie poniżej tego poziomu zmieniłoby tę formację w formację szczytu, zwiększając szanse na niższe ceny w najbliższym czasie.

Kluczowe obawy:

- Indeks spadł o ponad 4%, czemu towarzyszył duży wolumen sprzedaży.

- Momentum (MACD) zmieniło się gwałtownie na ujemne, sygnalizując impet spadkowy.

- Wskaźnik RSI w najniższym panelu wynosi obecnie 44 - jeśli dalsze osłabienie zepchnie go poniżej 30, będzie to miało niedźwiedzie implikacje.

- Jeśli indeks spadnie poniżej wsparcia, kolejnym kluczowym poziomem, który należy obserwować, jest około 5% poniżej.

Rynek znajduje się w krytycznym punkcie zwrotnym. Załamanie poniżej wsparcia sygnalizowałoby dalszą słabość rynku akcji, podczas gdy zdecydowany wzrost powyżej oporu miałby bycze implikacje, zwłaszcza, jeśli towarzyszyłyby mu lepsze wyniki akcji wzrostowych i innych ryzykownych aktywów.

Wykres nr 2: Rynkowe sygnały ostrzegawcze buzują pod powierzchnią

Podczas gdy NYSE Composite Index niedawno powrócił do swoich szczytów z końca ubiegłego roku, szerokość rynku sygnalizuje ostrzeżenie. Pod powierzchnią wskaźniki szerokości rynku pogarszają się od miesięcy, budząc obawy o trwałość obecnej hossy na rynku.

Ten wykres, który sięga marca 2020 r., obejmuje rynek niedźwiedzi z 2022 r. i podkreśla niepokojący wzorzec: negatywne rozbieżności w kluczowych wskaźnikach szerokości, podobne do tych, które poprzedzały ostatnie poważne załamanie rynku.

- NYSE New Highs - New Lows (panel drugi): Podczas gdy indeks osiągnął poziomy porównywalne z poprzednimi maksimami, liczba akcji, które osiągnęły nowe maksima minus te, które osiągnęły nowe minima, wykazuje tendencję spadkową od września 2024 roku. Ta rozbieżność sugeruje, że mniej akcji uczestniczy we wzroście, co jest klasycznym sygnałem ostrzegawczym. Warto zauważyć, że podobna rozbieżność w tym wskaźniku pojawiła się na kilka miesięcy przed szczytem rynku na początku 2022 roku.

- Odsetek akcji powyżej 200-dniowej średniej kroczącej (panel trzeci): Miara ta spada od listopada 2024 r., mimo że indeks pozostaje blisko swoich maksimów. W ujęciu historycznym, gdy mniej akcji może pozostać powyżej swoich długoterminowych średnich kroczących, podczas gdy indeks utrzymuje się na stałym poziomie, sygnalizuje to wewnętrzną słabość rynku. Podobnie jak w przypadku wskaźnika New Highs - New Lows, ten rodzaj rozbieżności pojawił się również przed szczytem rynkowym w 2022 roku.

- Odsetek akcji powyżej 50-dniowej średniej kroczącej (panel czwarty): Ta krótkoterminowa miara szerokości odzwierciedla zachowanie 200-dniowego wskaźnika. On również spada od miesięcy, odzwierciedlając krótkoterminowe pogorszenie wyników poszczególnych akcji. Podobnie jak w przypadku wskaźnika długoterminowego, podobna rozbieżność pojawiła się przed bessą w 2022 roku.

Te szeroko zakrojone negatywne rozbieżności sugerują, że niedawna siła indeksu była napędzana przez zawężającą się grupę akcji, co jest cechą charakterystyczną niestabilnego otoczenia rynkowego. Podczas gdy NYSE Composite jeszcze się nie załamał, pogarszająca się partycypacja zwiększa prawdopodobieństwo, że słabość może się pogłębić.

Wykres nr 3: Risk-On vs. Risk-Off - zmiana w kierunku pozycji defensywnych

Ostatni wykres zapewnia kluczowe spojrzenie na apetyt na ryzyko na rynku poprzez porównanie kluczowych obszarów rynku obarczonych ryzykiem z funduszem Consumer Staples (podstawowe produkty konsumenckie) ETF (XLP), sektorem defensywnym. Ostatnie zmiany w tych relacjach sugerują, że inwestorzy wycofują się z bardziej ryzykownych aktywów na rzecz bardziej defensywnych marek, sygnalizując bardziej ostrożną postawę.

- S&P 500 i przełamanie linii trendu (górny panel): S&P 500 respektował linię wsparcia trendu wzrostowego, która definiowała wzrost hossy od listopada 2023 roku. Jednak wraz z ostatnim spadkiem indeks po raz pierwszy spadł poniżej tej linii trendu, co sugeruje możliwą zmianę struktury rynku.

- Consumer Discretionary (produkty luksusowe) vs. Consumer Staples (produkty podstawowe (panel drugi): Ta linia siły względnej, która rosła - wskazując na zachowanie związane z ryzykiem - osiągnęła szczyt pod koniec stycznia 2025 r. i od tego czasu gwałtownie spada. To odwrócenie sugeruje, że inwestorzy wycofują się z akcji dóbr luksusowych, które mają tendencję do osiągania dobrych wyników w warunkach hossy, i kierują się w stronę produktów podstawowych, bardziej defensywnego sektora.

- Akcje spółek o małej kapitalizacji vs. podstawowe produktu konsumenckie (panel trzeci): Akcje spółek o małej kapitalizacji, które zazwyczaj przodują w silnych warunkach rynkowych, od listopada 2024 r. osiągają gorsze wyniki niż akcje podstawowych produktów konsumenckich. Ten ciągły spadek odzwierciedla słabnące zaufanie do bardziej ryzykownych aktywów.

- Akcje spółek półprzewodnikowych vs. podstawowe produkty konsumenckie (panel czwarty): Względna siła akcji spółek półprzewodnikowych - kluczowego sektora wzrostowego - w stosunku do podstawowych dóbr konsumpcyjnych spada od lipca 2024 roku. Te przedłużające się słabe wyniki jeszcze bardziej wzmacniają odejście od ryzyka w kierunku pozycjonowania defensywnego.

Podsumowując, te trendy siły względnej podkreślają szeroką zmianę nastrojów rynkowych. Inwestorzy stopniowo przechodzą do bezpieczniejszych, defensywnych sektorów, jednocześnie odchodząc od bardziej ryzykownych, zorientowanych na wzrost obszarów.

Podsumowanie

S&P 500 pozostaje w ramach czteromiesięcznej konsolidacji, pomimo testowania dolnej granicy tego zakresu w tym tygodniu. Jeśli indeks może odzyskać siłę i przebić się powyżej tej konsolidacji, zwłaszcza w połączeniu z odnowionym przywództwem w zakresie ryzykownych aktywów, zasygnalizowałoby to odporność rynku i stworzyłoby korzystniejsze warunki do zwiększenia ekspozycji na akcje.

Z drugiej strony, zdecydowany ruch poniżej wsparcia sugerowałby, że ta konsolidacja była formacją szczytową, zwiększając prawdopodobieństwo dalszych spadków w najbliższym czasie.

Aktualizacja rachunku bieżącego

Wraz z pogorszeniem się warunków technicznych na rynku, szybko zredukowałem alokację w akcje do zera zarówno w modelu konserwatywnym, jak i agresywnym. Jeśli warunki ulegną poprawie, szybko dodam ekspozycję na akcje.

Na razie skupiamy się na ochronie portfeli klientów przed ryzykiem związanym z obecną słabością rynku. Znajdujemy się w środowisku, w którym ryzyko jest podwyższone i dopóki sytuacja techniczna się nie ustabilizuje, hasło dnia brzmi: podejście defensywne.