Investing.com - Europejskie rynki akcji otworzyły się w mieszanym nastroju w piątek. Pomagają dobre wyniki internetowego giganta handlu detalicznego Amazon (NASDAQ:AMZN). Przy czym inwestorzy nadal będą trawić jastrzębi zwrot Europejskiego Banku Centralnego.

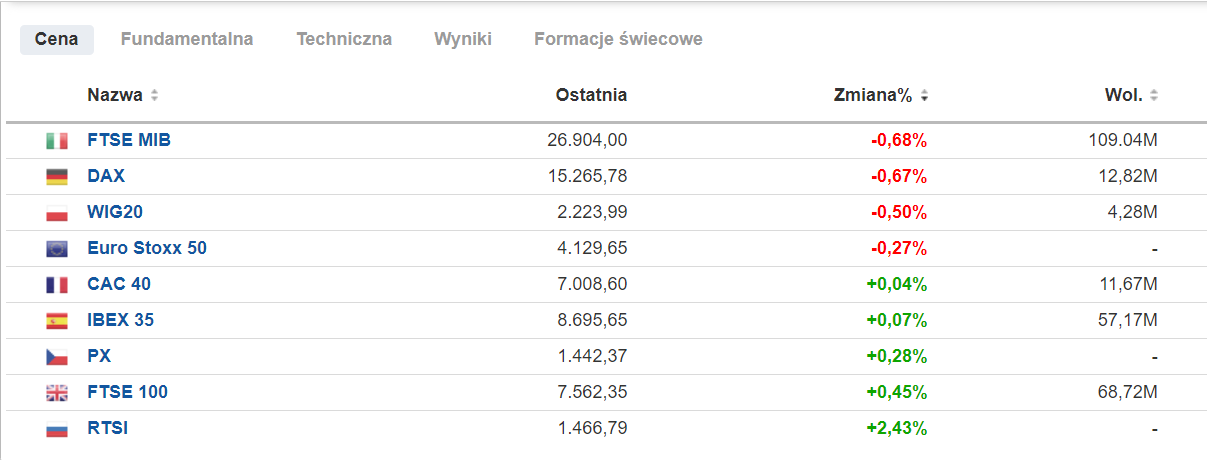

Po godz. 10.00 FTSE100 zyskiwał 0,45%, IBEX 35 +0,07%, CAC40 0,04%, Tracą z kolei WIG20 -0,5%, DAX -0,67% oraz włoski FTSE MIB -0,68%. Indeks Euro Stoxx 50 traci 0,27%. Amazon, ostatnia z wpływowych spółek FAANG, która przedstawiła wyniki za czwarty kwartał, po zamknięciu Wall Street w czwartek podał znakomite wyniki, wspierane przez silny wzrost usług w chmurze, jak również zysk z inwestycji w firmę Rivian, zajmującą się pojazdami elektrycznymi.

Amazon, ostatnia z wpływowych spółek FAANG, która przedstawiła wyniki za czwarty kwartał, po zamknięciu Wall Street w czwartek podał znakomite wyniki, wspierane przez silny wzrost usług w chmurze, jak również zysk z inwestycji w firmę Rivian, zajmującą się pojazdami elektrycznymi.

Akcje spółek Snap (NYSE:SNAP) i Pinterest (NYSE:PINS) po dobrych raportach kwartalnych również wzrosły na after market, pomagając kontraktom terminowym na amerykańskie akcje i dodając pozytywnego tonu na rynkach europejskich.

Po czwartkowym posiedzeniu prezes EBC Christine Lagarde nie zgodziła się na powtórzenie wcześniejszych deklaracji, że podwyżka stóp procentowych w tym roku jest bardzo mało prawdopodobna, pozostawiając otwartą furtkę dla podwyżki w 2022 roku.

EBC był postrzegany jako jeden z najbardziej gołębich banków centralnych na świecie, podczas gdy Bank Anglii podniósł stopy procentowe na drugim z rzędu posiedzeniu w czwartek, a Rezerwa Federalna skłaniała się ku marcowej podwyżce.

W wiadomościach korporacyjnych francuski producent leków Sanofi (PA:SASY) (NASDAQ:SNY) odnotował znaczny wzrost zysków za rok 2021 i zapowiedział, że będzie dążył do dalszego zwiększenia zysków w tym roku, mając nadzieję na powrót do gry po tym, jak stracił grunt pod nogami w wyścigu o szczepionkę Covid-19.

Intesa Sanpaolo (MI:ISP) (OTC:ISNPY), największy włoski bank pod względem aktywów, wykazał całoroczny zysk netto zgodny z oczekiwaniami i zapowiedział, że nagrodzi inwestorów ponad 22 mld euro dywidendy i skupu akcji w okresie do 2025 roku.

Jeśli chodzi o dane gospodarcze, niemieckie zamówienia fabryczne wzrosły w grudniu o 2,8% w ujęciu miesięcznym, co było lepszym wynikiem niż oczekiwano, ale i tak spowolniło w stosunku do 3,7% wzrostu w poprzednim miesiącu. W dalszej części sesji oczekuje się, że sprzedaż detaliczna w strefie euro bardziej wyraźnie zilustruje wpływ gwałtownego wzrostu cen Omicron pod koniec ubiegłego roku, spadając o 0,5% w skali miesiąca.

Jednak najważniejsza publikacja danych ekonomicznych nastąpi w USA, gdzie o 14:30 zostanie przedstawiony powszechnie oczekiwany oficjalny raport o zatrudnieniu. Oczekuje się, że liczba miejsc pracy w sektorze pozarolniczym wzrośnie w styczniu o 150.000, co oznacza spowolnienie w porównaniu z poprzednim miesiącem, kiedy to wzrost wyniósł prawie 200.000.

Ceny ropy wzrosły w piątek, gdy zimowa pogoda ogarnęła duże obszary USA, grożąc przerwaniem dostaw ropy w kraju, który jest największym konsumentem energii na świecie.

Ropa zmierza do siódmego z rzędu tygodniowego wzrostu, a rynek jest także wspierany przez rosnące napięcia geopolityczne, gdy rosyjskie wojska pozostają zmasowane na granicy z Ukrainą, a konflikt w Jemenie przybiera na sile.

Do 8:05 ET, kontrakty terminowe na ropę w USA były notowane o 0,6% wyżej i wynosiły 90,78 USD za baryłkę, przekraczając poziom 90 USD po raz pierwszy od 2014 r., podczas gdy kontrakt na ropę Brent wzrósł o 0,4% do 91,46 USD.

Dodatkowo, kontrakty terminowe na złoto wzrosły o 0,3% do 1.809,15 USD/oz, podczas gdy EUR/USD wzrósł o 0,2% do 1,1458.