Pod koniec 2022 r. często powtarzałem, że choć nie sądzę, by była ona poważna, to przypuszczam, że w 2023 r. będziemy mieć recesję. W przeszłości, gwałtowny wzrost cen energii w tym samym czasie, gdy Fed agresywnie zacieśniała politykę, zawsze prowadził do recesji. Rzeczywiście, byłoby dziwne, gdyby te rzeczy mogły się wydarzyć i nie spowodować recesji. Co zatem powoduje recesję?

Jak już wszyscy wiemy, rok 2023 nie stał pod znakiem recesji. Tak, więc, jak każdy dobry trader, który podejmuje złą decyzję, chcę sprawdzić i dowiedzieć się, dlaczego tak się stało. Zabawne jest to, że nie myliłem się całkowicie.

-----------------------------------

Szukasz akcji z szansą na wysokie wzrosty? Gotowych strategii inwestowania na giełdzie, modeli wspartych AI, wartości godziwej spółek polskiego parkietu?

Subskrypcja miesięczna na aplikację to jedyne '8,54EUR' z KODEM PROM23 na subskrypcję roczną i dwuletnią.

Akcje niedowartościowane, pełen portfel największych ekspertów inwestowania, portfele rebalansowane co miesiąc - nie możesz tego przegapić!

-----------------------------------

Musimy nadal pamiętać, że zmienność z lat 2020-2022 to coś, co nie tylko znika; oscylacje odbijają się echem i powtarzają z powoli malejącą amplitudą. Historia tamtych lat wyglądała następująco:

W połowie 2020 r. gospodarka była w większości zamknięta, a rząd federalny i Rezerwa Federalna obsypały konsumentów i przedsiębiorstwa pieniędzmi. Ponieważ dostawcy usług byli w zasadzie zamknięci, pieniądze zostały przelane na towary. Ten gwałtowny wzrost popytu doprowadził do długich opóźnień w portach i czasów realizacji, wyższych cen towarów i boomu produkcyjnego.

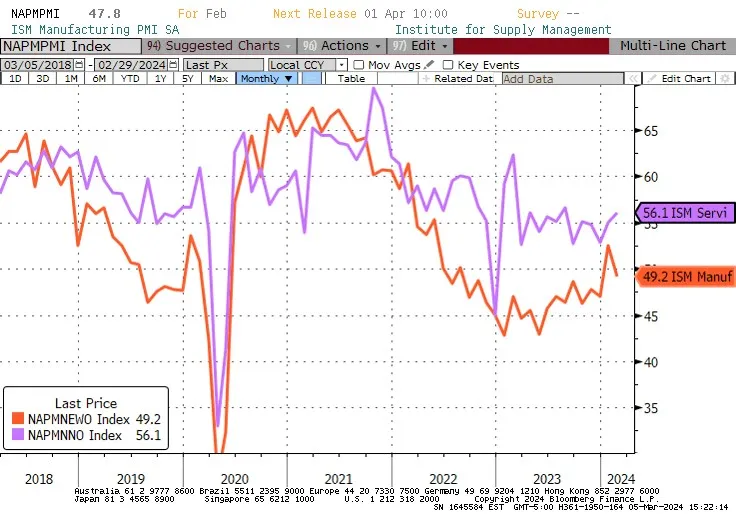

Na poniższym wykresie pomarańczowa linia to indeks nowych zamówień ISM produkcji, gdzie 50 oznacza linię podziału między ekspansją a kurczeniem się (jest to ankieta, więc nie są to poziomy bezwzględne, ale raczej zmiana odnotowana przez respondentów).

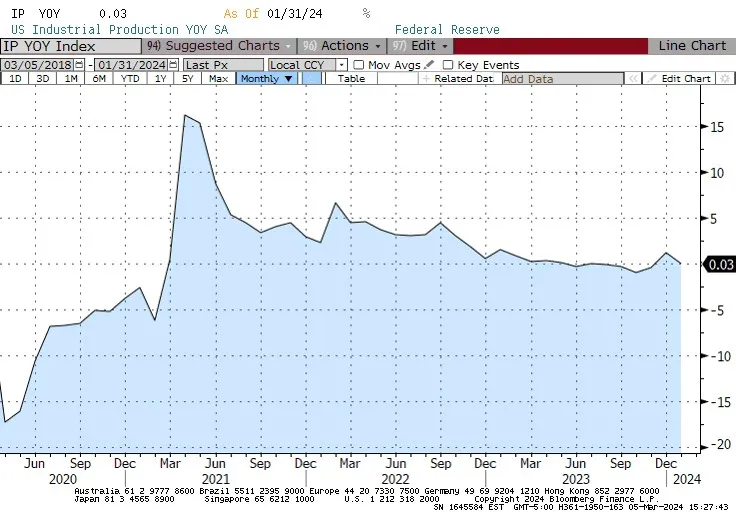

Na kolejnym wykresie widzimy również boom w produkcji przemysłowej. Wzrost produkcji r/r wynosił 4% lub 5% do końca 2022 roku.

W marcu 2022 r. Fed podniósł stopy o 25 pb. W maju o 50 pb, w czerwcu o 75 pb, w lipcu o kolejne 75 pb i oczywiście dalej. W czerwcu ropa osiągnęła poziom 123 USD za baryłkę. Tak, więc późnym latem 2022 r. produkcja towarów zaczęła dostrzegać to w malejących zamówieniach (pierwszy wykres) i słabnącym wzroście produkcji (drugi wykres).

Moje źródła w branży zaczęły dostrzegać gromadzenie się zapasów u klientów, co prowadziło do niższych zamówień - słynny efekt "byczego bicza". Pod koniec 2022 r. i przez większą część 2023 r. produkcja była absolutnie w recesji. Indeks wskaźników wyprzedzających Conference Board osiągnął ujemną wartość m/m w marcu 2022 r. i nadal jest ujemny.

W normalnych okolicznościach taki splot wydarzeń doprowadziłby do recesji. Ale tak się nie stało. Dlaczego? Ponieważ ponowne otwarcie branży usługowej nabierało tempa w 2022 roku. Należy pamiętać, że wiele restauracji nie mogło działać na pełnych obrotach aż do drugiej połowy 2021 roku.

Można zauważyć, że fioletowa linia na powyższym wykresie podskoczyła wyżej pod koniec 2021 r. i od połowy 2022 r. utrzymywała się powyżej pomarańczowej linii produkującej towary. ("Nowe zamówienia" dla branż usługowych to bardziej skomplikowana koncepcja, ale można zrozumieć, o co chodzi).

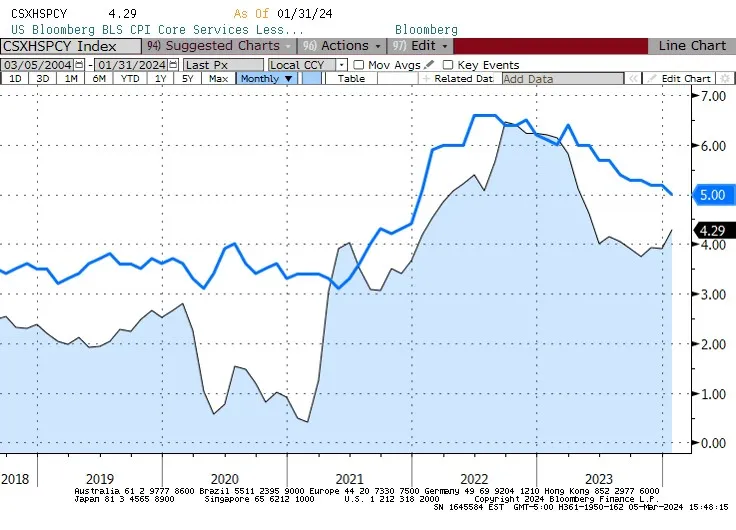

Pamiętacie, jak trudno było wielu usługodawcom znaleźć pracowników chętnych do pracy i konieczny był gwałtowny wzrost płac, aby ich zwabić? Cóż, nie musicie tego pamiętać, ponieważ oto wykres przedstawiający wzrost płac pracowników usług (Atlanta Fed Wage Growth Tracker dla usług, w kolorze ciemnoniebieskim) w stosunku do "Supercore" core-ex-shelter CPI.

Późniejszy rozkwit usług i trudności usługodawców z budowaniem zdolności produkcyjnych wydłużyły ekspansję usług, tak, że podczas gdy produkcja znajdowała się w recesji, usługi były w fazie ekspansji. A ponieważ usługi stanowią znacznie większą część amerykańskiej gospodarki, oznaczało to, że nigdy nie odnotowaliśmy rzeczywistej recesji w ogólnym wzroście. Co więcej, spadek cen towarów pomógł spłaszczyć wzrost presji na ceny usług, dzięki czemu miary inflacji spadły, podczas gdy zapasy były odpowiednio zmniejszane.

Teraz zaczynamy dostrzegać, że produkcja zaczyna rosnąć - ta pomarańczowa linia na pierwszym wykresie przekroczyła 50 w styczniu i cofnęła się tuż poniżej w lutym. Jest to zgodne z tym, co słyszę od moich kontaktów, którzy są bardziej ostrożni w reagowaniu na wzrost popytu poprzez znaczne zwiększanie mocy produkcyjnych (a następnie prawdopodobnie ponowne ich spalanie).

Oznacza to, że ceny towarów już nie spadają, a w wielu przypadkach ponownie rosną. Uważam, że istnieją pewne oznaki stresu konsumentów, takie jak zaległości w spłacie kredytów samochodowych, a fioletowa linia "Nowe zamówienia (usługi)" na pierwszym wykresie wydaje się powoli zwalniać.

Uważam więc, że możliwe jest, że w tym roku faktycznie dojdzie do recesji, ale sądzę, że będzie ona łagodna, ponieważ produkcja oscyluje obecnie w kierunku wzrostowym. Oscylacja ta oznacza, że wzrost nie będzie tak łagodny, jak miałoby to miejsce w przypadku synchronizacji usług i towarów, co jest jednym z powodów, dla których uważam, że będzie to łagodna lub "zróżnicowana" recesja, jakiej nie widzieliśmy od dłuższego czasu.

Ostatecznie, obie części gospodarki ponownie się zsynchronizują, ale sposób, w jaki nastąpiło ponowne otwarcie, jest moim zdaniem powodem, dla którego wezwanie makro było tak trudne.

------------------------

Tu znajdziesz: notowania indeksów giełdowych na GPW i indeksów giełd na całym świecie.

Najpopularniejsze akcje w Polsce i w Stanach Zjednoczonych

Najpopularniejsze akcje w Polsce i w Stanach Zjednoczonych