Akcje spółki MicroStrategy (NASDAQ:MSTR) rosną wraz z notowaniami bitcoina. Obawiamy się, że wielu inwestorów MicroStrategy nie zdaje sobie sprawy z nieodłącznego ryzyka związanego z unikalnym systemem finansowania i dźwigni w postaci obligacji zamiennych. Niedawny podcast z udziałem Toma Lee przedstawił kilka pozytywnych faktów na temat niedawnej oferty obligacji zamiennych MicroStrategy, ale nie opowiedział całej historii. W entuzjastycznej prognozie Toma Lee pominięto fakt, że "nowatorska strategia" może również doprowadzić firmę do bankructwa.

Podczas gdy bitcoin może nadal rosnąć, udowadniając, że dyrektor generalny MicroStrategy, Michael Saylor, jest geniuszem, inwestorzy powinni przynajmniej docenić, co może się stać, jeśli sprawy nie pójdą zgodnie z planem. Przedstawiamy teraz drugą stronę tej historii.

Czym jest MicroStrategy?

Zgodnie ze swoją stroną internetową, MicroStrategy "dostarcza rozwiązania programowe i usługi eksperckie, które umożliwiają każdej osobie korzystanie z praktycznych porad".

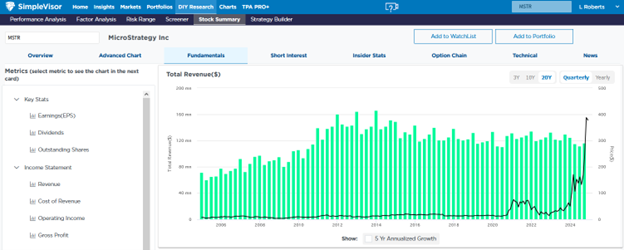

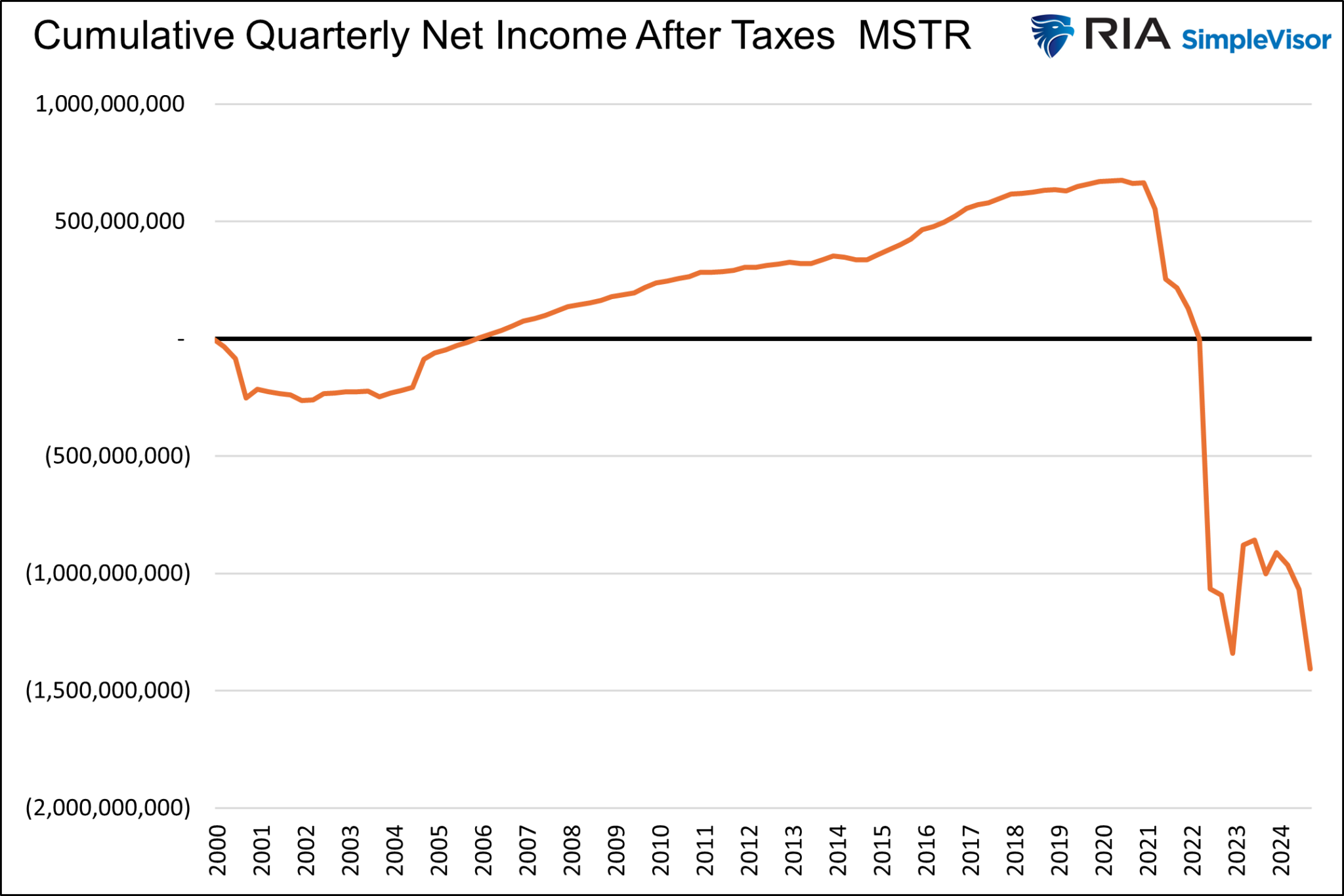

Od 2000 roku firma odnotowała skumulowaną stratę netto w wysokości 1,4 miliarda dolarów. Co więcej, jej przychody pogorszyły się w ciągu ostatnich dziesięciu lat, jak pokazano poniżej, dzięki uprzejmości SimpleVisor.

Jako firma zajmująca się rozwiązaniami programowymi jest to niewypał. Jednak jej CEO, Michael Saylor, uniknął bankructwa, przynajmniej na razie.

Saylor przekształcił słabnącą firmę technologiczną w lewarowaną spółkę holdingową bitcoina.

Naucz się inwestować z najlepszymi! InvestingPro to nie tylko narzędzie, to Twoja szkoła giełdowych strategii za jedynie 1 zł dziennie, wspierana zaawansowaną technologią AI.

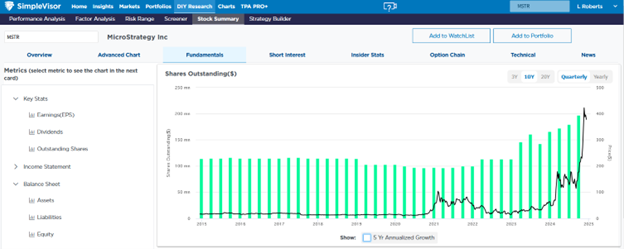

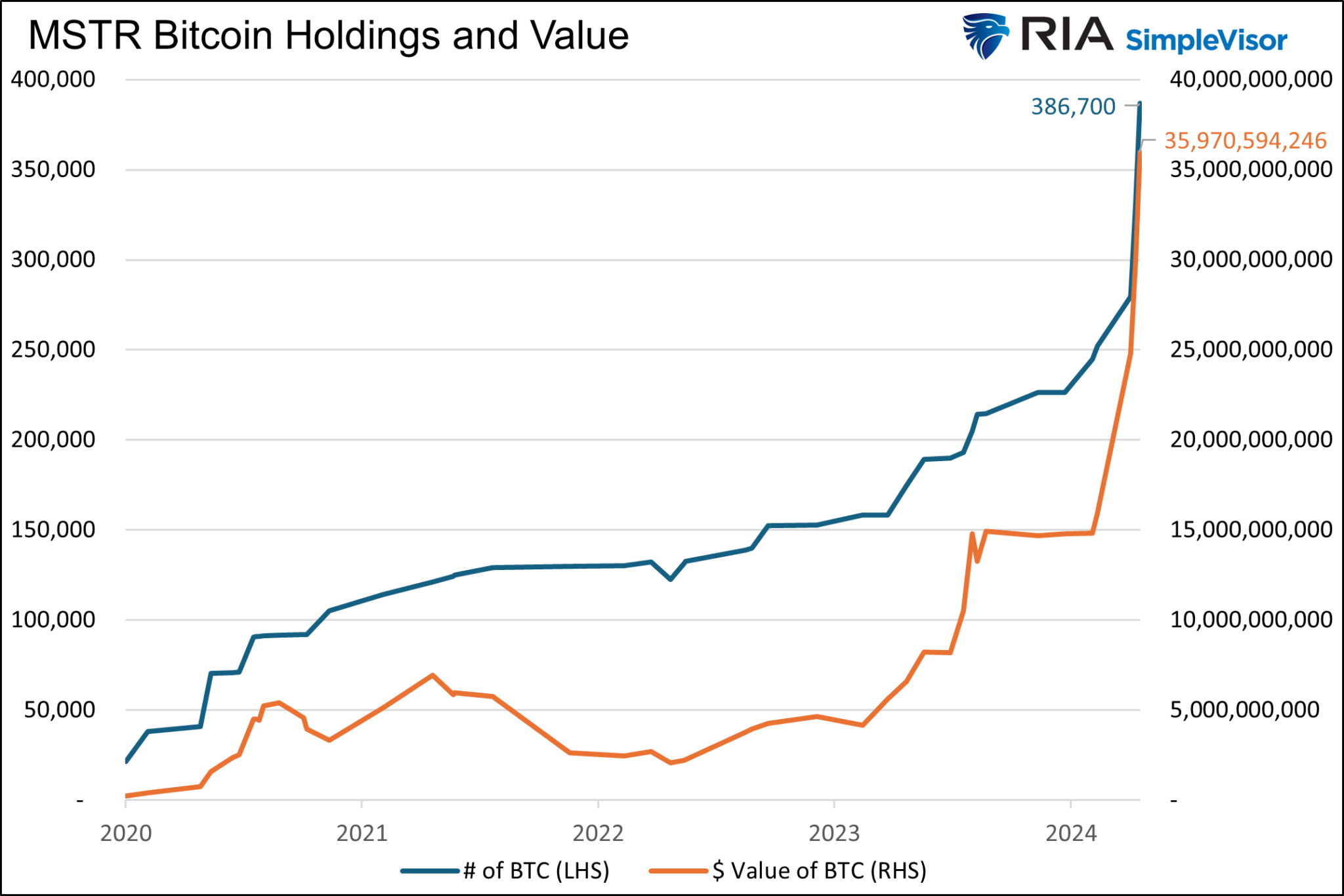

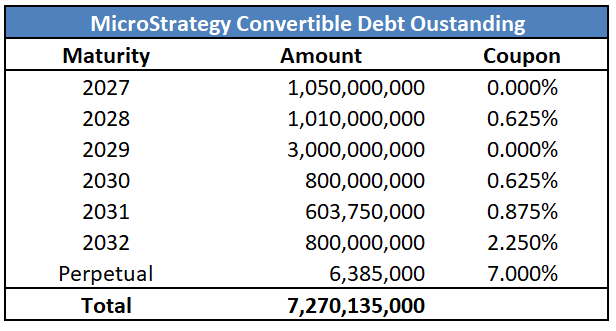

W ciągu ostatnich pięciu lat MicroStrategy pożyczyła 7,27 miliarda dolarów za pośrednictwem zamiennych dłużnych papierów wartościowych i podwoiła liczbę swoich akcji w celu zakupu bitcoina. Poniżej podkreślamy ogromny wzrost liczby wyemitowanych akcji i wartości posiadanych bitcoinów.

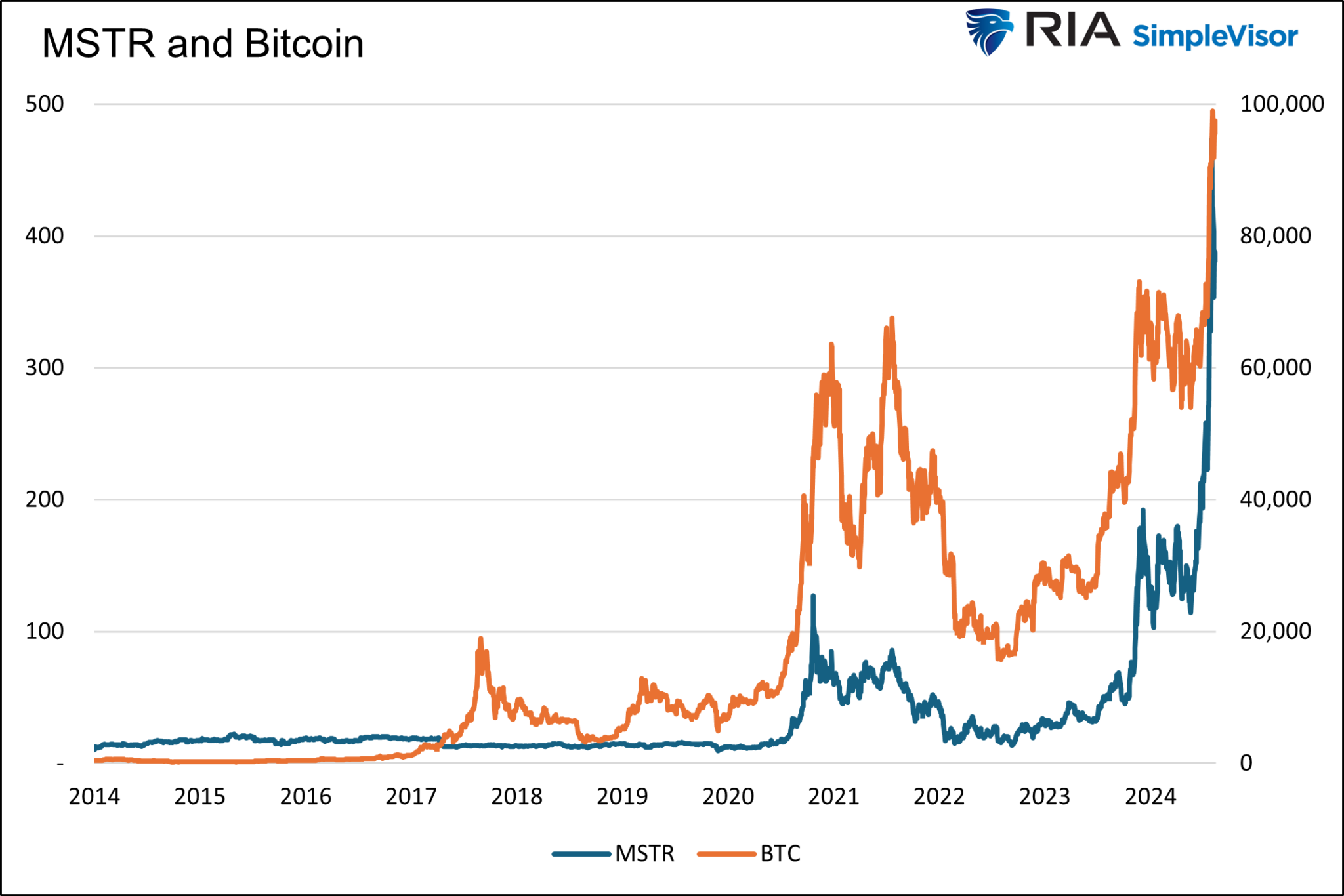

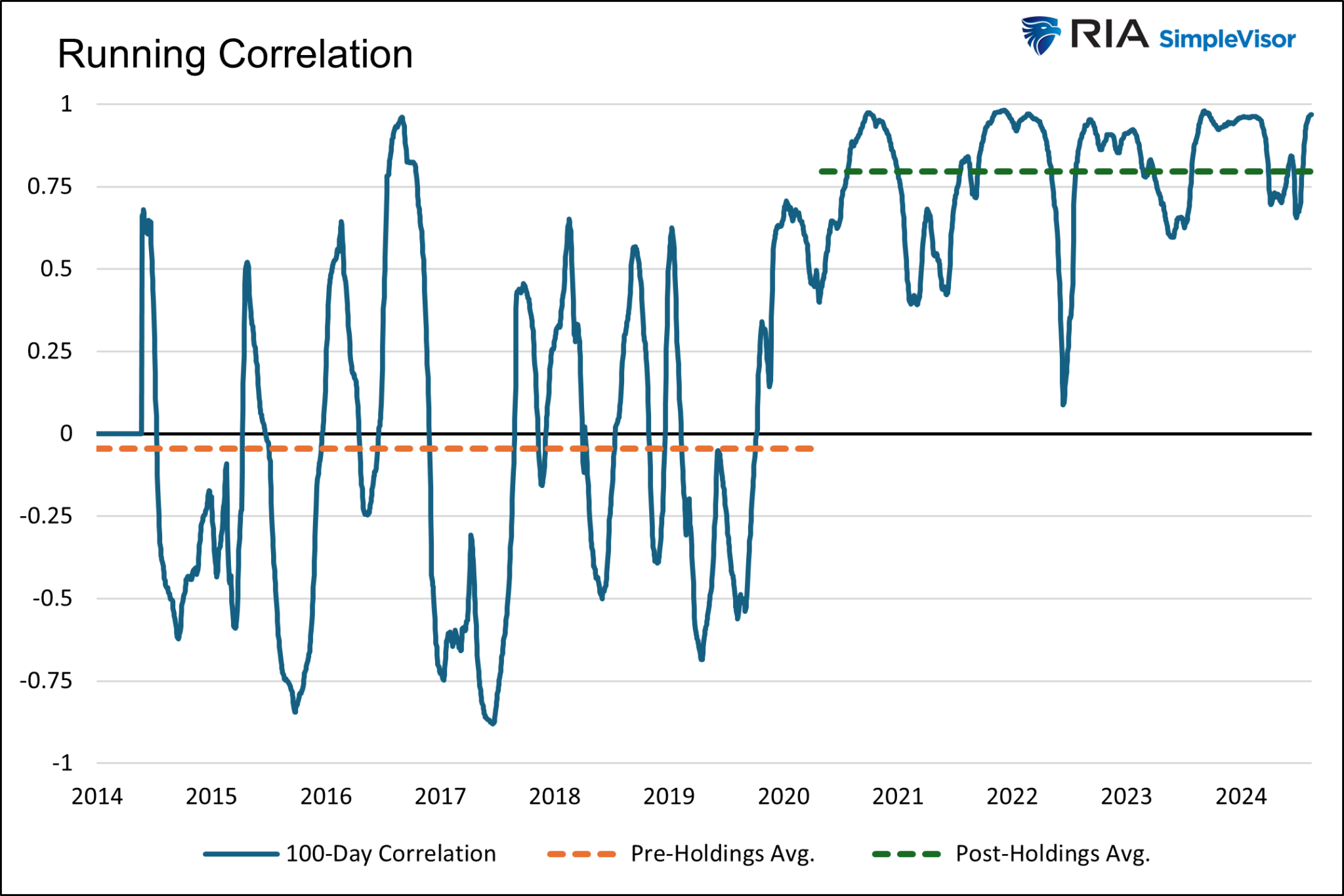

Poniższe wykresy pokazują, że gdy firma zaczęła kupować bitcoina w 2020 r., jej cena stała się ściśle skorelowana z notowaniami kryptowaluty. Firma jest zasadniczo lewarowaną spółką holdingową bitcoina, więc związek ten może się jeszcze bardziej wzmocnić, gdy kupi więcej bitcoinów.

Wycena MicroStrategy

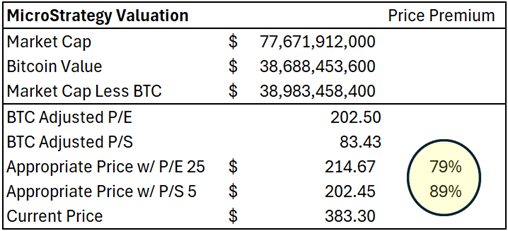

W dniu 6 grudnia 2024 r. SimpleVisor udostępnił analizę wyceny MicroStrategy. Wniosek był taki, że nawet przy pewnych przyjaznych założeniach dotyczących wyceny jej podstawowych operacji technologicznych, inwestorzy płacą wygórowaną premię za jej udziały w bitcoinach. Zgodnie z artykułem:

Wcześniej wspominaliśmy, że MSTR stała się narzędziem do lewarowanego obstawiania wartości BTC. Poniżej analizujemy wycenę spółki, aby ocenić premię, jaką inwestorzy płacą za spółkę bazową. Kapitalizacja rynkowa spółki, pomniejszona o wartość rynkową jej udziałów w BTC, daje nam wyobrażenie o wartości spółki bazowej. Łącząc ten wskaźnik z powtarzalnym EPS TTM, widzimy, że podstawowa działalność handluje przy astronomicznym wskaźniku P/E wynoszącym 202,5. Podobnie wskaźnik P/S "zmierza w kosmos" i wynosi 83,4.

Następnie, przyjmujemy naiwne założenie, że odpowiednie wskaźniki P/E i P/S dla podstawowej działalności wynoszą odpowiednio 25 i 5. Są to bardzo hojne założenia, biorąc pod uwagę, że działalność bazowa wykazywała bardzo niewielki wzrost przychodów i EPS w długim okresie. W tych warunkach obliczamy, że godziwa cena MSTR, w tym jego pozycja BTC, wynosi od 202,45 USD do 214,67 USD.

Tak, więc, nawet przy hojnych założeniach dotyczących wzrostu, inwestorzy płacą 80%-90% premii w stosunku do wartości godziwej za posiadanie akcji MSTR. Biorąc pod uwagę, że zarówno lewarowane, jak i nielewarowane fundusze ETF Bitcoin są obecnie dostępne na giełdach, zadziwiające jest to, że inwestorzy zapłaciliby taką premię za MSTR.

Komentarz Toma Lee

Weteran Wall Street, Tom Lee, często współpracujący z CNBC i innymi dużymi mediami finansowymi, jest dobrze znany z bycia optymistą lub, jak niektórzy mówią, permanentnym bykiem. Ostatnio wyraził swoje optymistyczne przemyślenia na temat MicroStrategy (LINK). Poniższy tekst jest transkrypcją z nagrania wideo, więc prosimy o zignorowanie jego gramatyki i wzorców mowy.

MicroStrategy, około pięć lat temu, przekształciło firmę, wykorzystując swój bilans. Mieli dużo gotówki pod ręką, aby kupić bitcoina, więc zamiast akcji wycenianych na podstawie rzeczywistej działalności związanej z oprogramowaniem, która marniała, jest wyceniana, jako posiadacz bitcoina. Ale ponieważ bitcoin wzrósł, wzrosły akcje MicroStrategy, stworzyło to okazję do emisji obligacji zamiennych i zadłużenia w celu nabycia większej ilości bitcoinów.

Teraz można by pomyśleć, że jest to trochę lekkomyślne, ale okazuje się, że jest to bardzo nowatorska strategia, ponieważ stworzyli oni dużą wartość sieci. Są obecnie jednym z największych posiadaczy bitcoina i ostatecznie mogą stać się drugim, co do wielkości posiadaczem bitcoina po rządzie USA. Robią to dzięki możliwości zaciągania pożyczek po bardzo niskich kosztach. Można się zastanawiać, dlaczego posiadacze obligacji kupują oferowane przez nich obligacje. Po raz pierwszy w świecie obligacji ktoś może zainwestować miliard dolarów w posiadanie obligacji z ekspozycją na bitcoina.

Konwertowalne finansowanie dłużne

Jak informujemy poniżej, MicroStrategy pożyczyła 7,27 miliarda dolarów wyłącznie za pomocą obligacji zamiennych. Wpływy zostały wykorzystane do zakupu bitcoina.

Obligacje zamienne są wyjątkowe, ponieważ oferują inwestorom korzyści płynące z obligacji z premią w postaci ekspozycji na akcje. Zakładając, że emitent obligacji zamiennych nie dopuści się niewypłacalności, posiadacze obligacji otrzymują zwrot początkowej inwestycji w terminie zapadalności, zarabiają odsetki i posiadają opcję kupna, pozwalającą im na zakup akcji spółki po określonym kursie konwersji.

Przeanalizujmy niedawną emisję zamiennego długu MicroStrategy, aby lepiej docenić zakład, jaki stawiają jego nabywcy.

W dniu 21 listopada 2024 r. spółka MicroStrategy wyemitowała obligacje zamienne o wartości 3 mld USD z terminem zapadalności 1 grudnia 2029 r. i oprocentowaniem 0%.

W momencie emisji akcje spółki były notowane na poziomie 430 USD, a cena konwersji wynosiła 672 USD. Inwestorzy byli skłonni zaakceptować opcje kupna zamiast płatności odsetek. Opcje na akcje mają wartość, jeśli akcje MicroStrategy wzrosną o ponad 50% w ciągu najbliższych pięciu lat. Jeśli akcje nie wzrosną powyżej 672 USD, inwestorzy uzyskają 0% zwrotu z inwestycji.

Należy również wziąć pod uwagę koszt alternatywny. Rating kredytowy MicroStrategy według S&P jest śmieciowy (B-). Rentowność podobnych obligacji według indeksu ICE BOA wynosi 6,75%. Zwrot z pięcioletniej inwestycji składanej na poziomie 6,75% zapewnia całkowity zwrot w wysokości 47%.

W związku z tym inwestorzy rezygnują z pięcioletniego całkowitego zwrotu w wysokości 47%, mając nadzieję, że akcje MicroStrategy podwoją się w ciągu pięciu lat, aby osiągnąć próg rentowności w porównaniu z posiadaniem obligacji śmieciowych o podobnym ratingu.

Inwestorzy drogo płacą za opcje kupna

Ceny opcji wynikają z bieżącej ceny akcji, ceny wykonania, czasu do wygaśnięcia, implikowanej zmienności, stóp procentowych i dywidend. Wszystkie te czynniki są znane, z wyjątkiem zmienności implikowanej. Wzory takie jak Black-Scholes rozwiązują zmienność implikowaną, aby zrównać cenę opcji z innymi czynnikami.

Zmienność implikowana mierzy, jak mocno inwestorzy wierzą, że akcje bazowe zmienią się w przyszłości.

Dług zamienny jest wyceniany na podstawie ryzyka kredytowego spółki, stopy procentowej obligacji i wartości opcji kupna. Im więcej warta jest wartość opcji kupna, tym większe wpływy może uzyskać spółka emitująca. W tym przypadku niewiarygodnie wysoka zmienność implikowana akcji MicroStrategy podnosi wartość opcji, umożliwiając spółce pozyskanie większej ilości środków.

Nie możemy uzyskać cen pięcioletnich opcji kupna MicroStrategy, ale możemy zapewnić pewien kontekst dla wysokiej zmienności implikowanej za pomocą cen opcji jednorocznych. Obecnie zmienność implikowana dla jednorocznych opcji z ceną wykonania równą bieżącej cenie wynosi 102,3%. Oznacza to, że inwestorzy spodziewają się dziennej zmiany kursu akcji o 6,5% (102,3% / pierwiastek kwadratowy z 252).

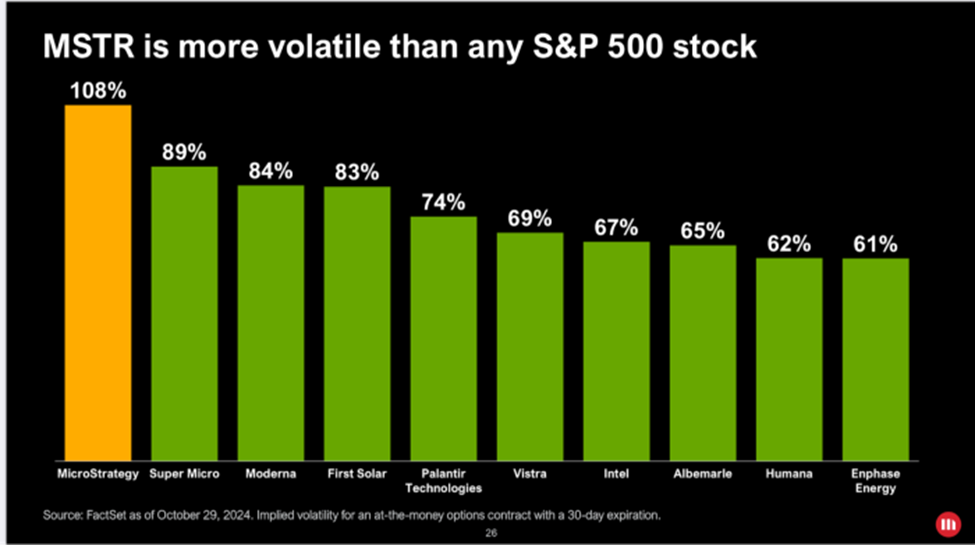

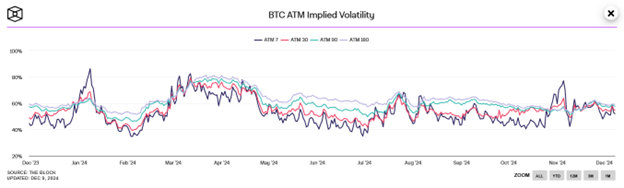

Pierwszy wykres poniżej, dzięki uprzejmości Financial Times, pokazuje, że MSTR jest bardziej zmienna niż jakiekolwiek inna akcja S&P 500.

Co więcej, drugi wykres, dzięki uprzejmości The Block, pokazuje, że MSTR ma około dwa razy większą implikowaną zmienność niż bitcoin.

CEO Saylor pompuje zmienność

MicroStrategy i jej CEO, Michael Saylor, reklamują bitcoina, aby zwiększyć implikowaną zmienność swoich akcji, umożliwiając w ten sposób emisję długu tak tanio, jak to tylko możliwe. Oto niedawny przykład:

Współzałożyciel i prezes MicroStrategy powiedział w piątek CNBC, że bitcoin, powinien zapewnić roczną stopę zwrotu w wysokości 29% w ciągu najbliższych 21 lat. -Yahoo Finance

Financial Times, w artykule zatytułowanym MicroStrategy's Secret Sauce Is Volatility, Not Bitcoin, podsumowuje tę strategię w następujący sposób:

Rzuca to światło na jeden z paradoksów związanych z historią MicroStrategy: dlaczego współzałożyciel Michael Saylor nieustannie szumnie reklamuje bitcoina, podczas gdy jego firma go kupuje? Większość ludzi mówiłaby o aktywach, które gromadzą.

Ale dla MicroStrategy zmienność jest prawdziwą walutą. Bombastyczne wywiady Saylora, wspaniałe prognozy i nieustanne posty w mediach społecznościowych to nie tylko hałas - to paliwo dla finansowego ognia. Z tym facetem nigdy nie ma nudnej chwili. Im bardziej szalone akcje, tym lepsze warunki dla następnej konwersji.

Tańsze sposoby na posiadanie bitcoina

Tom Lee ma rację, że inwestorzy ograniczeni wyłącznie do inwestycji o stałym dochodzie mają teraz sposób na uzyskanie ekspozycji na bitcoina. Istnieją jednak znacznie lepsze opcje dla każdego, kto chce posiadać najsłynniejszą kryptowalutę świata. Jak zauważyliśmy wcześniej, wycena akcji MicroStrategy jest, co najmniej dwukrotnie wyższa niż posiadanego bitcoina. Dla przypomnienia, jej działalność związana z oprogramowaniem nie ma prawie żadnej wartości. Można nawet argumentować, że ma wartość ujemną. W związku z tym inwestorzy, którzy chcą kupić bitcoina, powinni po prostu kupić bitcoina lub liczne dostępne fundusze ETF oparte na bitcoinie.

Co więcej, inwestorzy mogą kupować opcje kupna na bitcoina lub ETF bitcoin, co zasadniczo jest tym, czym jest dług zamienny. Kiedy pisaliśmy ten artykuł, implikowana zmienność IBIT (iShares Bitcoin ETF) wynosiła 69%. Choć wysoka, jest znacznie tańsza niż opcje MicroStrategy osadzone w ich długu zamiennym, wynoszące ponad 100%.

Jak twierdzi Tom Lee, emisja długu zamiennego w celu zakupu bitcoina może być "nowatorska", ale jak informują nas ceny rynkowe, jest to sposób na wykorzystanie nieostrożnych inwestorów.

Co może pójść nie tak?

Potencjalną nagrodą dla posiadaczy obligacji zamiennych jest to, że cena akcji MicroStrategy jest wyższa niż cena konwersji.

Ryzyko związane z posiadaniem długu jest dwojakie.

Po pierwsze, zakładając, że firma nie wywiąże się ze zobowiązań, inwestorzy obligacji odzyskają swoje pieniądze, jeśli cena akcji spadnie poniżej ceny konwersji. Ale przez pięć lat nic nie zarobią.

Najgorszy scenariusz pojawia się, gdy zastanowimy się, w jaki sposób MicroStrategy może spłacić 7,2 miliarda dolarów długu zamiennego w momencie jego zapadalności. W przeciwieństwie do większości firm, odpowiedzią nie jest dochód, który zarabia. Poniższy wykres pokazuje, że skumulowany dochód netto po opodatkowaniu od 2000 r. wyniósł minus 1,5 mld USD. Średnia kwartalna strata w ciągu ostatnich ośmiu kwartałów wyniosła 316 mln USD. Ostatni raz osiągnęli kwartalny zysk w 2021 roku. Nawet przy szczytowej zdolności MicroStrategy do generowania zysków, jej skumulowany dochód netto wyniósł tylko około 650 milionów dolarów.

Firma mogłaby wyemitować więcej akcji, aby spłacić obligatariuszy. Spowodowałoby to rozwodnienie obecnych akcjonariuszy i prawdopodobnie obniżyłoby cenę akcji oraz wartość opcji zamiany.

MicroStrategy może zamiast tego wyemitować więcej długu, aby spłacić stary dług. Jeśli jednak cena bitcoina spadnie, posiadacze obligacji mogą nie zaakceptować długu zamiennego i zamiast tego zażądać łamiącej zasady stopy procentowej.

Wreszcie, mogą sprzedać bitcoina, aby spłacić obligatariuszy. Taki plan może się udać, jeśli bitcoin będzie sprzedawany po wysokiej cenie. Może to być jednak bardzo problematyczne, jeśli cena jest znacznie niższa. Z pewnością, gdyby jeden z trzech największych na świecie posiadaczy bitcoina sprzedał znaczne jego ilości, mogłoby to znacząco zaszkodzić cenie bitcoina.

Spłata długu to potencjalnie śliski temat dla MicroStrategy i ostatecznie dla jej inwestorów.

Podsumowanie

Uważamy, że MicroStrategy modli się do inwestorów. Podkręcają optymizm związany z bitcoinem, aby zwiększyć zmienność swoich akcji. Dzięki temu mogą pozyskiwać fundusze i zwiększać swoje zasoby bitcoinów. Strategia finansowania zamiennego jest zgodna z prawem, ale ryzyko dla akcjonariuszy i obligatariuszy jest znacznie większe, niż wielu inwestorów przypuszcza.

Problem z takim lewarowanym schematem polega na tym, że firma wkłada wszystkie swoje jajka do jednego koszyka z napisem bitcoin. Gwałtowny spadek wartości bitcoina będzie prawdopodobnie oznaczał upadek MicroStrategy! Innym ryzykiem, choć mniej prawdopodobnym za prezydentury Trumpa niż Bidena, jest to, że SEC zdecyduje się zbadać MicroStrategy pod kątem ich "unikalnej" strategii.

Kończymy słowami Douga Kassa:

Podczas gdy akcje MicroStrategy spadają, firma nadal sprzedaje banknoty 1 dolarowe po 3 dolary.