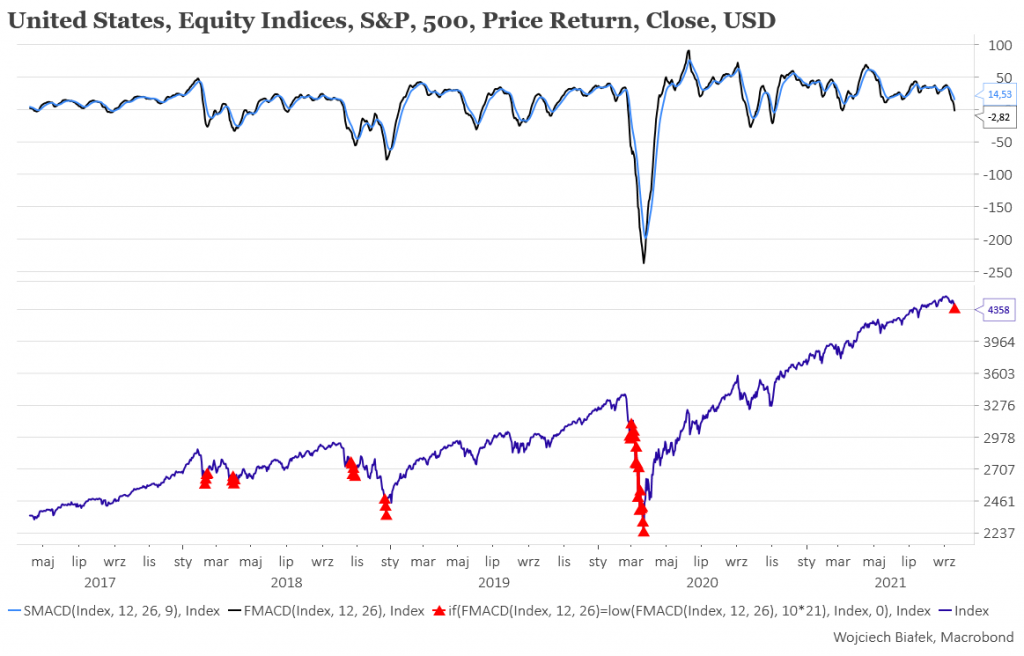

S&P 500 spadł wczoraj o 1,7 proc. do najniższego poziomu od 2 miesięcy, co spowodowało zejście wartości standardowego MACD (12, 26) dla tego indeksu do najniższej wartości od 10 miesięcy. Na podstawie doświadczeń ostatnich 4 lat można na tej podstawie próbować wnioskować, że w ciągu najbliższych 2 miesięcy można będzie złapać S&P 500 na poziomie nie wyższym niż obecny (luty-kwiecień 2018), a być może znacznie niższym (październik-grudzień 2018 i marzec 2020).

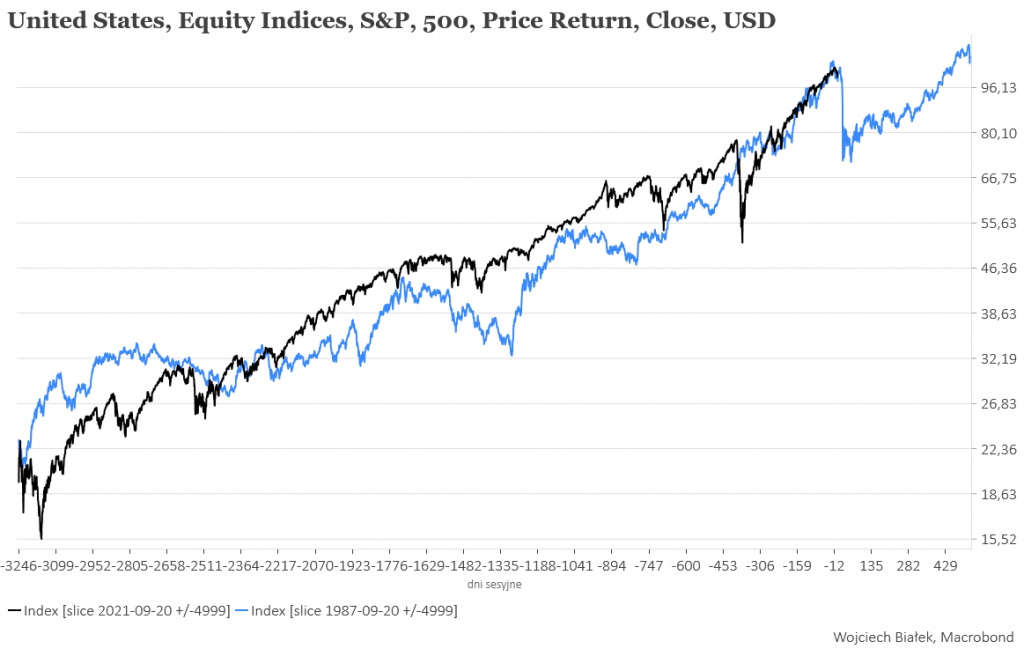

Oczywiście pokoleniowa analogia z odległym o 34 lata (to długość cyklu pokoleniowego ostatnio wyznaczona przez odległość giełdowych krachów z 1974 roku i 2008 roku) tąpnięciem cen akcji na świecie z jesieni 1987 cały czas kusi, ale oczywiście to nie może być jakiś rozstrzygający argument.

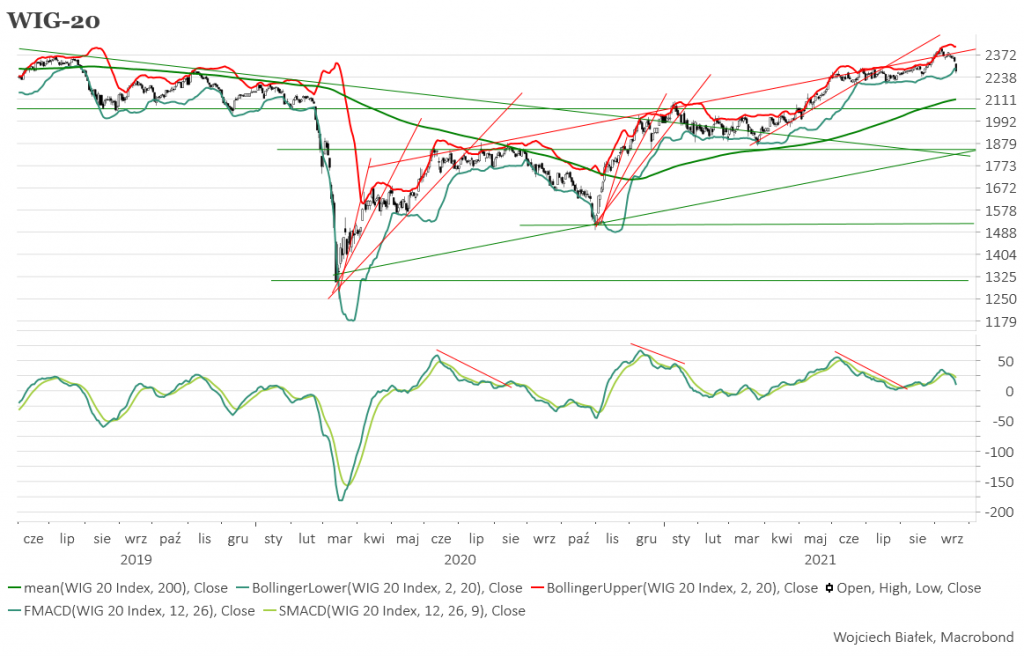

W ciągu minionych 10 sesji WIG20 spadł o prawie 6 proc., a więc najsilniej w takim okresie od października ub.r., chociaż równocześnie w porównywalny sposób do 10-sesyjnych spadków ze stycznia i marca br. (wczoraj -2,6 proc.). Indeks dotarł do dolnego ograniczenia standardowej wstęgi Bollingera. Spadły wczoraj silnie również wszystkie pozostałe główne indeksy polskiego rynku akcji.

Cena kontraktów na S&P 500 po wczorajszym spadku do najniższego poziomu od 2 miesięcy dziś rano odbijała się w górę o +0,74 proc. W Azji Nikkei odrabiając wczorajsze świąteczne zaległości spadał o -2,2 proc. Najsilniej – o +6,3 proc. – odbijał w górę Hang Seng.

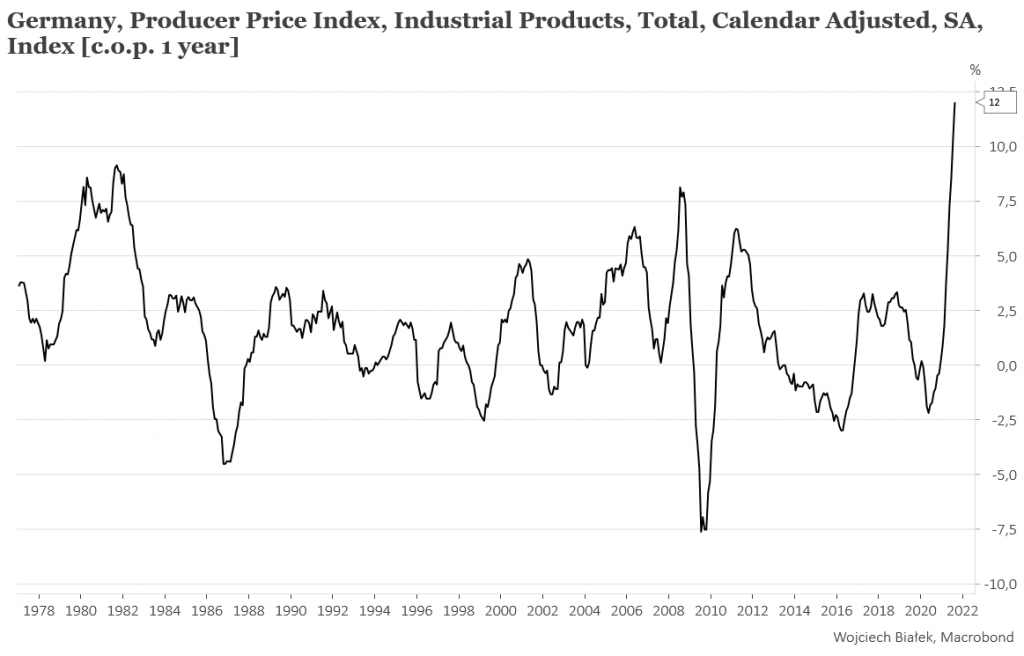

Z ciekawszych danych makroekonomicznych, które zostały opublikowane w kraju i na świecie od wczoraj, można wspomnieć najwyższą od przynajmniej 1977 roku roczną dynamikę PPI w Niemczech w sierpniu:

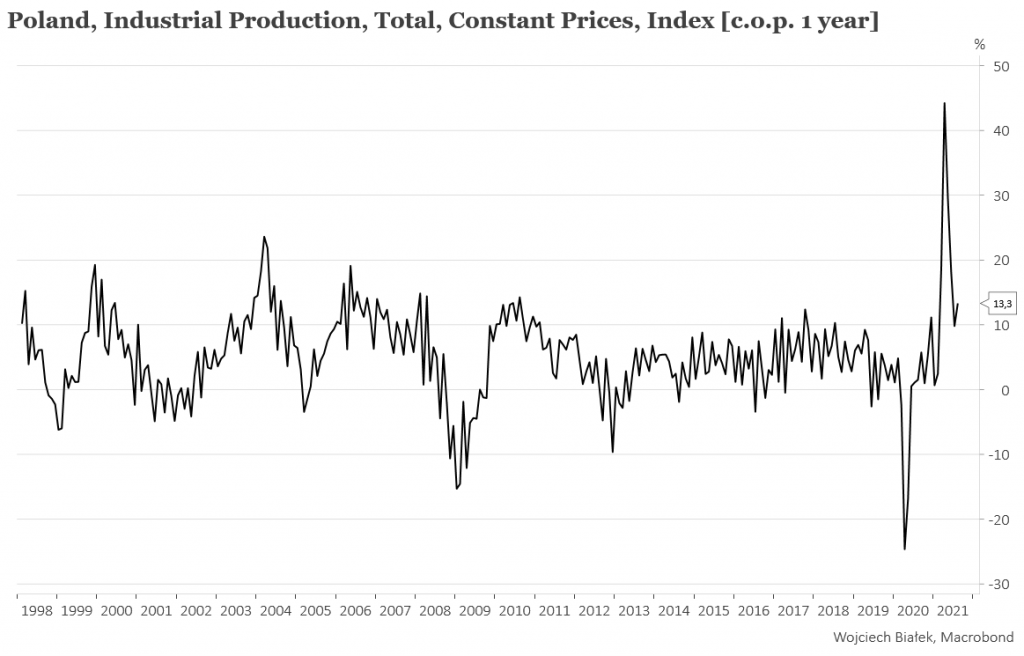

… roczną dynamikę produkcji przemysłowej w Polsce w sierpniu:

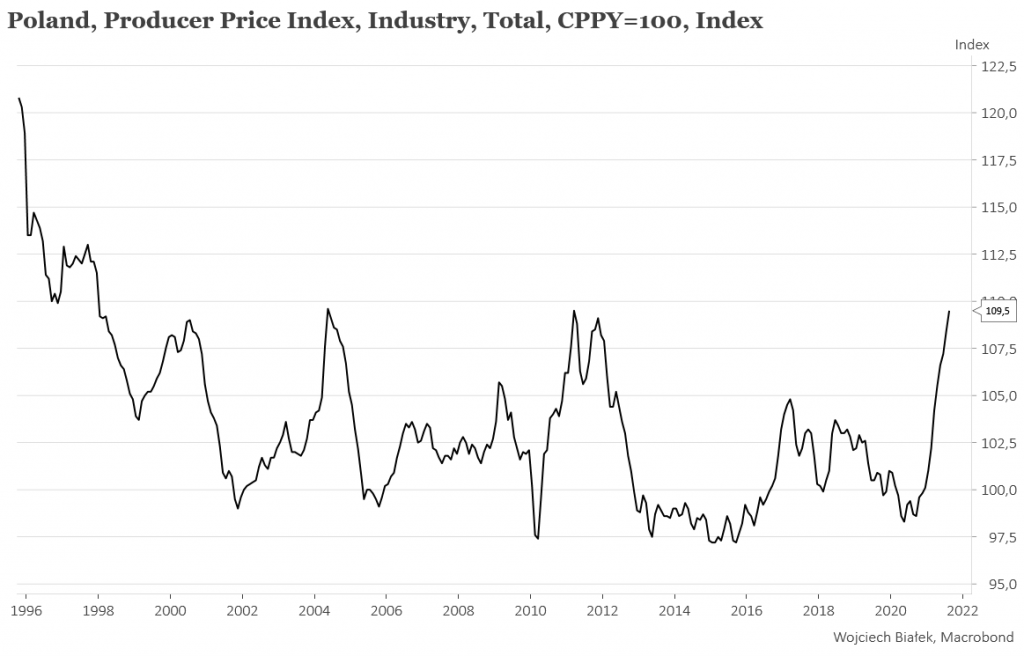

… oraz najwyższą od 10 lat roczną dynamikę PPI w Polsce w sierpniu: