Jackson Hole był kluczowym momentem dla rynków. Jak zaznaczył prezes Rezerwy Federalnej - Jay Powell, będzie dokładał wszelkich starań, aby ostudzić inflację, a droga by to osiągnąć będzie długa i pełna wyzwań. Rynki zaczęły natychmiast przetrawiać to przesłanie zaliczając duże spadki w ciągu następnych kilku tygodni.

Jednakże, S&P 500 gwałtownie wzrósł, zyskując niemal 16% od najniższego poziomu z października. Nie osiągnął jeszcze ogromnych wzrostów obserwowanych w sierpniu, kiedy wzrost wyniósł niemal 19%, ale wzrosty są nadal bardzo imponujące. Znaczące wzrosty spowodowały znaczne złagodzenie warunków finansowych, co prawdopodobnie wywrze presję na Powella, by ponownie skonfrontował się z rynkami 30 listopada.

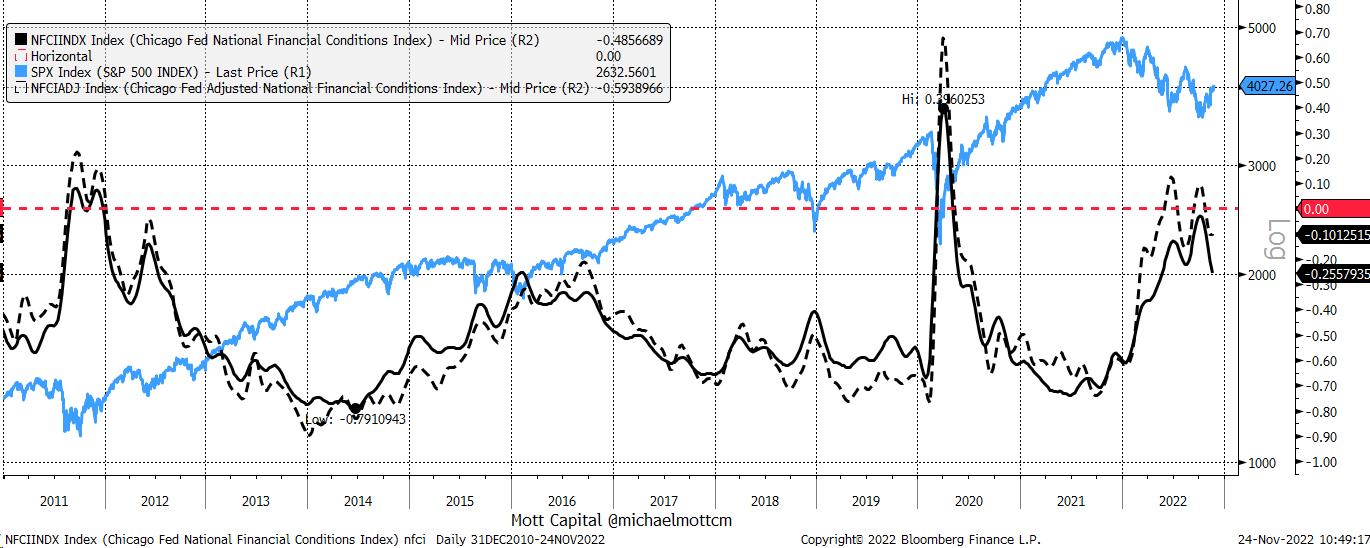

Warunki finansowe uległy zbyt dużemu złagodzeniu

To wystąpienie, zaplanowane na 30 listopada w Brookings Institution, będzie tym bardziej interesujące, gdy uwzględnimy, że warunki finansowe wróciły do poziomów, które ostatnio widziano w sierpniu przed Jackson Hole i o jedną miarę złagodzone z czasów Jackson Hole.

Chicago Fed National Financial Conditions Index (NFCI) i Adjusted NFCI pokazują, że warunki drastycznie złagodniały z restrykcyjnych z powrotem do akomodacyjnych. Skorygowany NFCI spadł z powrotem do swoich sierpniowych minimów, ale tradycyjna miara spadła poniżej sierpniowych minimów.

Jest to problem dla Fed i potencjalnie, dlatego Jay Powell będzie musiał przekazać rynkom bardziej jastrzębi komunikat pod koniec listopada. Fed przekazuje politykę pieniężną poprzez ustne wskazówki i podwyżki stóp procentowych; skutkuje to złagodzeniem lub zaostrzeniem warunków finansowych. Fed dała do zrozumienia, że polityka pieniężna dyktowana przez tę instytucję musi być restrykcyjna. Dane pokazały, że polityka stała się restrykcyjna pod koniec października i na początku listopada. Jednak od czasu raportu CPI wszystko się zmieniło.

Październikowy raport CPI mógł dawać złudną nadzieję

Raport CPI dał inwestorom nadzieję, że Stany Zjednoczone odnotowały szczyt inflacji i może być to prawdą lub nie. Październikowy raport CPI zawierał pozornie niewidoczny fakt, który wielu inwestorów mogło przeoczyć ze względu na zmianę kosztów ubezpieczenia zdrowotnego, która miała związek ze techniczną modyfikacją w jego kalkulacji. Ta zmiana nie zostanie odzwierciedlona w wynikach PCE i bazowym PCE, które zostaną opublikowane 1 grudnia. Obecnie szacunki PCE, przewidują wzrost o 6% rok do roku (r/r), a w przypadku bazowego PCE przewidywania oscylują wokół o 5% r/r.

30 listopada, Jay Powell musi ponownie, wyraźnie podkreślić zaangażowanie Fed w proces podnoszenia stóp procentowych w celu obniżenia inflacji poprzez zaostrzenie warunków finansowych i że jeden CPI nie wystarczy, aby zasugerować, że Fed zrobiła swoje i po sprawie.