- Rynki rozpoczęły październik w doskonałym stylu dzięki słabszym, niż oczekiwano danym gospodarczym z USA;

- Inwestorzy są zdania, że spowolnienie działalności przemysłowej może pomóc w zmniejszeniu presji inflacyjnej;

- Jednak słabsze dane przemysłowe wraz z silnym dolarem wskazują również na spowalniające zyski amerykańskich spółek.

Giełda odnotowała silne i gwałtowne odbicie w pierwszych dwóch dniach października, a indeks S&P 500 index zyskał 5,75% podczas pierwszych dwóch sesji miesiąca. W chwili pisania tego tekstu, indeks ten oddaje część zysków, ale nadal utrzymuje się na poziomie powyżej minimów z połowy czerwca.

S&P 500 wykres 1-godzinny.

Zanim jednak odkorkujemy szampana, zakładając, że mamy do czynienia z początkiem zmiany trendu, musimy przeanalizować przyczyny tego rajdu.

PMI w rozbiciu na działy

Źródło: Yardeni.com

Jedna kwestia dotyczy powyższych wykresów. Kiedy mówią, że "złe wieści, to dobre wieści" to rzeczywiście coś w tym jest. Właśnie w taki sposób rynki "świętowały" spadek wskaźnika PMI dla przemysłu w USA, najniższego od 2020 r. (okres COVID) i najbardziej znaczącą redukcję liczby miejsc pracy w USA od niemal 2 i pół roku.

Jest to szczególnie ważne biorąc pod uwagę obecne założenie rynku, że jeśli gospodarka jest słabsza, to inflacja również musi spadać, co oznacza mniej agresywną Fed i wydłużone odbicie na rynku.

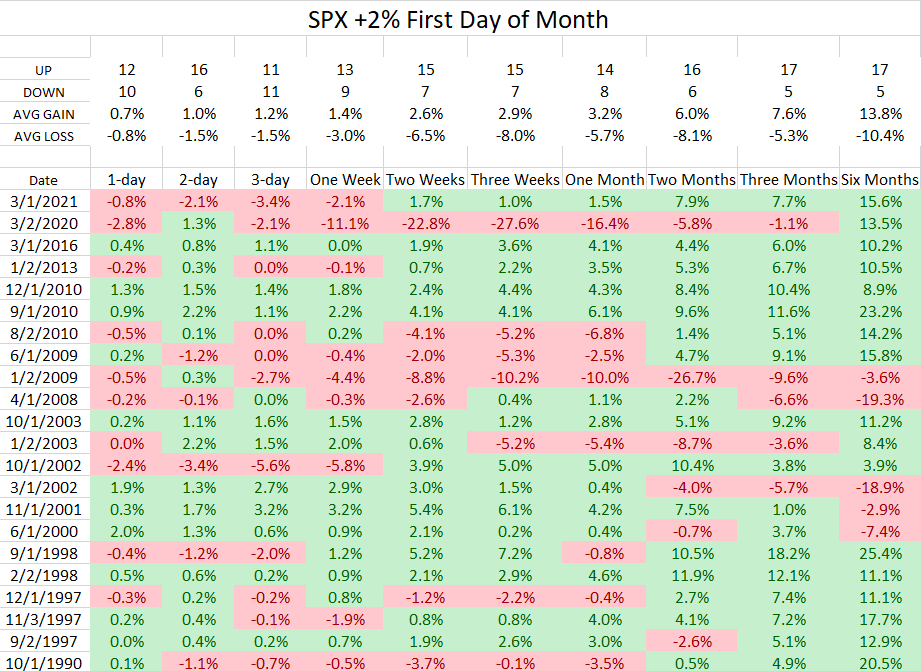

Tak się złożyło, że w poniedziałek giełda zainaugurowała październik, więc znalazłem w Internecie interesującą statystykę przedstawiającą, kiedy rynek zyskiwał powyżej 2% pierwszego dnia miesiąca; zatem jak wtedy radziły sobie rynki? Na poniższej ilustracji można znaleźć odpowiedź na to pytanie - od następnego dnia do sześciu kolejnych miesięcy.

Wyniki S&P 500, gdy zyskiwał 2%+ pierwszego dnia miesiąca.

Źródło: Rennie Yang

Oczywiście, tego typu statystyki niczego nie przesądzają. Mówiłem to już tysiące razy, iż uważam, że należy działać, jako samodzielny inwestor. Niemniej jednak, naprawdę warto obserwować zwroty w odstępie trzech i sześciu miesięcy.

Obecnie, po dziewięciu miesiącach bessy i wyniku na poziomie -21%, prawdziwe pytanie, które musimy sobie zadać brzmi: co rynki muszą jeszcze wycenić na zniżkę?

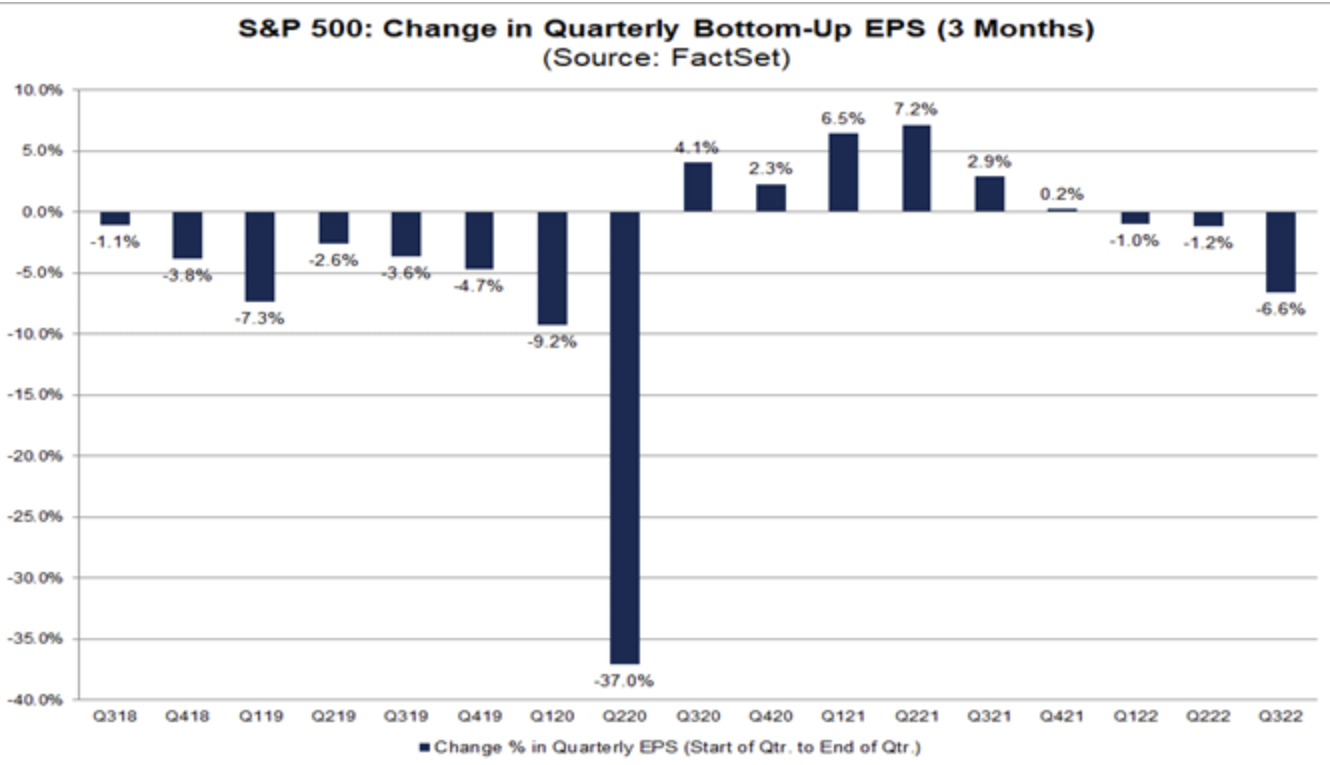

Uważam, że wciąż brakuje kilku rzeczy, z których najważniejszą jest nadchodzący sezon wyników spółek. Między październikiem a listopadem swoje kwartalne wyniki opublikują wszystkie największe amerykańskie spółki.

Teoretycznie, spowolniona działalność przemysłowa w połączeniu z silnym dolarem (ponad połowa przychodów Big Tech pochodzi spoza USA), oznacza znaczny spadek zysków w niemal każdym sektorze S&P 500.

Oddolne oszacowanie EPS za III kwartał S&P 500

Źródło: Factset

Ta kombinacja czynników może prowadzić do dwóch scenariuszy:

- Zakończenia cyklu negatywnych danych i wiadomości, które należy zdyskontować, a tym samym doprowadzenia rynków do nowego i być może ostatecznego dna. W takim przypadku, moim skromnym zdaniem, inwestorzy powinni skorzystać z okazji, aby zmniejszyć ilość posiadanych środków pieniężnych poprzez stopniowe kupowanie wysokiej jakości aktywów.

- Postrzegania przez rynki osłabienia amerykańskich firm, jako kolejnego dowodu na spadek inflacji, a tym samym, paradoksalnie, jako "dobrych wieści". W takim przypadku tym lepiej dla bystrych inwestorów, którzy w ciągu roku przygotowywali się do odwrócenia trendu bessy.

Jak pokazałem w mojej najnowszej analizie, po każdej bessie w historii następowała jeszcze silniejsza hossa.

Czy tym razem będzie inaczej?; tego nie wie nikt, ale szanse są na pewno duże.

Zastrzeżenie: Autor posiada długie pozycje na S&P 500 i kupi więcej pozycji, jeśli indeks nadal będzie spadał.