- Po burzliwym październiku inwestorzy powinni przygotować się na jeszcze gwałtowniejsze wahania i ostre ruchy w nadchodzących tygodniach.

- Oczekuje się, że listopad będzie kolejnym niestabilnym miesiącem na Wall Street w związku z kilkoma ważnymi wydarzeniami rynkowymi.

- Wszystkie oczy będą zwrócone na decyzję Fed w sprawie stóp procentowych, nadchodzący raport o zatrudnieniu w USA i dane o inflacji CPI oraz wyniki przedsiębiorstw.

- Szukasz pomocy na rynku? Subskrybenci InvestingPro otrzymują ekskluzywne pomysły i wskazówki dotyczące poruszania się w każdym klimacie. Dowiedz się więcej.

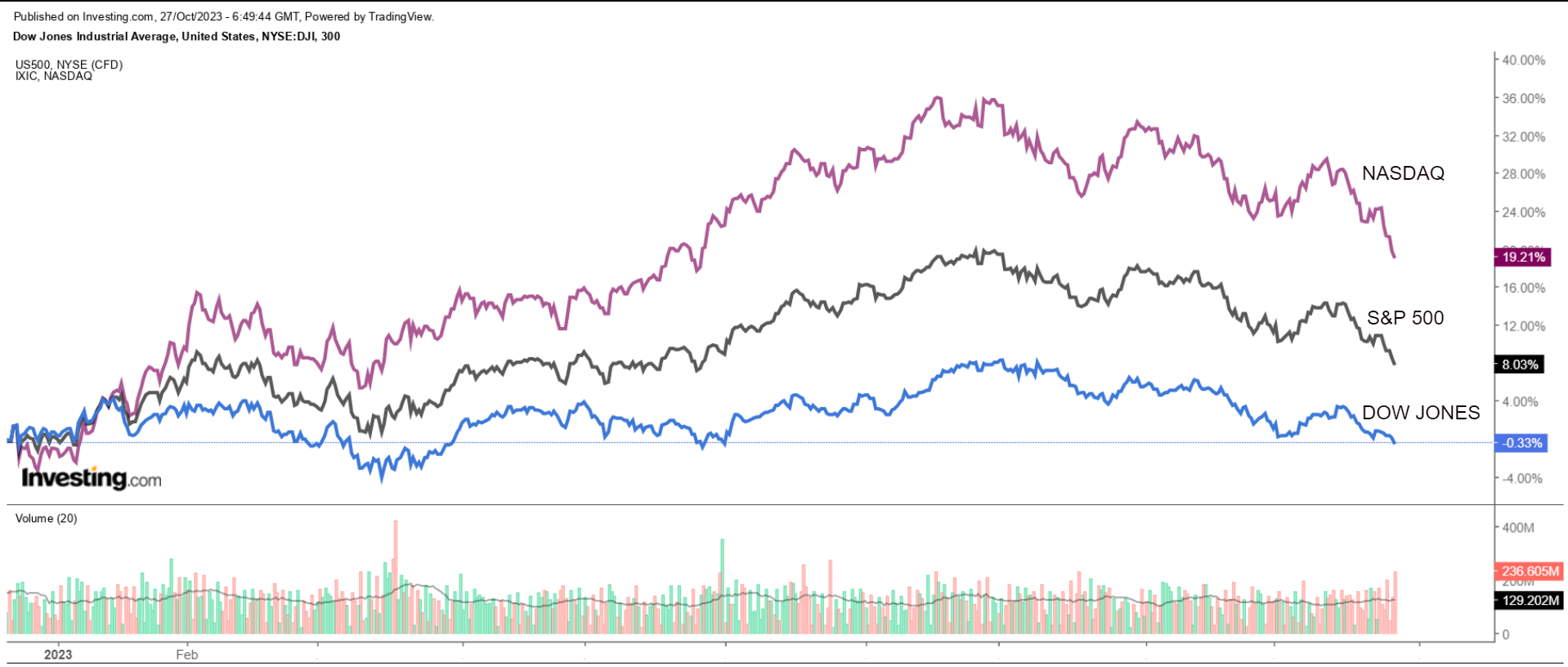

Pozostały nam zaledwie trzy dni handlowe w październiku, a trzy główne indeksy Wall Street są na dobrej drodze do zakończenia miesiąca z dużymi stratami, ponieważ rosnące rentowności obligacji i nowa niepewność, co do przyszłej ścieżki stóp procentowych Rezerwy Federalnej trzęsą rynkami.

Indeks Nasdaq Composite spadł najbardziej, tracąc aż 4,5% w ciągu miesiąca, na czym zaważyła grupa "7 wspaniałych" (oryg. Magnificent Seven) złożona z akcji o dużej kapitalizacji. Indeks ten jest obecnie oficjalnie w fazie korekty, spadając o ponad 10% w stosunku do lipcowego maksimum.

W międzyczasie, benchmarkowy S&P 500 i blue-chipowy Dow Jones Industrials Average mają szansę zamknąć miesiąc ze stratą odpowiednio o 3,5% i 2,2%.

Ponieważ brutalny październik dobiega końca, historia mówi, że inwestorzy powinni przygotować się na dalsze zawirowania w listopadzie, który historycznie jest jednym z najbardziej niestabilnych miesięcy w roku dla rynku akcji.

Według badań przeprowadzonych przez LPL Financial, w listopadzie na S&P 500 odnotowano więcej wahań o 1% lub więcej, niż w jakimkolwiek innym miesiącu poza październikiem.

Źródło: LPL Financial

W związku z tym, że inwestorzy nadal oceniają perspektywy stóp procentowych, gospodarki i inflacji, w nadchodzącym miesiącu wiele będzie zależeć od wyników finansowych.

1. Decyzja Fed w sprawie stóp procentowych

Po podniesieniu kosztów pożyczek o 525 punktów bazowych od marca 2022 r., powszechne oczekiwania są takie, że Rezerwa Federalna utrzyma stopy procentowe na niezmienionym poziomie po zakończeniu dwudniowego posiedzenia politycznego o godzinie 20:00 w środę, 1 listopada.

Według narzędzia do monitorowania stóp procentowych Fed Investing.com, w piątek rano rynki finansowe dostrzegają 99% szans na to, że bank centralny utrzyma stopy procentowe na obecnym poziomie w przyszłym tygodniu. Pozostawiłoby to referencyjny docelowy zakres funduszy Fed w przedziale od 5,25% do 5,50%, co jest najwyższym poziomem od stycznia 2001 r.

Źródło: Investing.com

Poza oczekiwaną decyzją w sprawie stóp procentowych, wszystkie oczy będą zwrócone na prezesa Fed - Jerome'a Powella, który zorganizuje uważnie obserwowaną konferencję prasową wkrótce po opublikowaniu oświadczenia FOMC, ponieważ inwestorzy szukają nowych wskazówek na temat tego, jak postrzega on trendy inflacyjne i gospodarkę.

W uwagach wygłoszonych przed Economic Club of New York w zeszłym tygodniu, Powell pozostawił otwarte drzwi do dodatkowej podwyżki stóp procentowych, zauważając, że siła amerykańskiej gospodarki i napięte rynki pracy mogą wymagać ostrzejszych warunków kredytowania w celu lepszego kontrolowania inflacji.

Szef Fed dodał, że nie sądzi, aby stopy procentowe były obecnie zbyt wysokie.

"Czy wydaje się, że polityka jest teraz zbyt restrykcyjna? Musiałbym powiedzieć, że nie" - powiedział.

- Przewidywania:

Podczas gdy jest niemal pewne, że Fed wstrzyma się z podwyżką stóp procentowych na przyszłotygodniowym posiedzeniu, uważam, że Powell utrzyma jastrzębi ton i pozostawi otwarte drzwi do potencjalnej podwyżki stóp w grudniu, ponieważ inflacja pozostaje uparcie wysoka, a gospodarka radzi sobie lepiej niż oczekiwano.

Sądzę też, że prezes Fed powtórzy zobowiązanie banku centralnego do ostrożnego posuwania się naprzód z dodatkowym zaostrzeniem polityki, podkreślając jednocześnie, że decydenci pozostaną zależni od napływających danych ekonomicznych przy określaniu kolejnego ruchu.

Wielu inwestorów uważa, że jest mało prawdopodobne, aby Fed podniosła stopy procentowe jeszcze bardziej, kończąc najbardziej agresywny cykl zacieśniania polityki banku centralnego od dziesięcioleci. Inwestorzy dostrzegają zaledwie 20% szans na to, że Fed podniesie stopy procentowe o 25 pb w grudniu, wynika z danych Investing.com.

W międzyczasie, rynki finansowe wyceniają niewielką szansę na obniżkę stóp procentowych już na posiedzeniu Fed w marcu 2024 r., przy oczekiwaniach obniżki w maju wynoszących około 50%.

Biorąc to wszystko pod uwagę, rynek może czekać niemiłe przebudzenie, jeśli wzrost gospodarczy będzie nadal solidny, a inflacja ponownie przyspieszy w nadchodzących miesiącach.

2. Raport na temat rynku pracy w USA

Pierwszymi ważnymi danymi, które pojawią się po posiedzeniu Fed, będzie raport o zatrudnieniu w USA i prawdopodobnie będzie on kluczowy dla określenia następnego ruchu amerykańskiego banku centralnego.

W piątek, 3 listopada, o godzinie 14:30 Departament Pracy opublikuje bardzo oczekiwany październikowy raport o liczbie etatów utworzonych poza rolnictwem. Prognozy koncentrują się wokół utrzymującego się solidnego tempa zatrudniania, nawet, jeśli wzrost jest mniejszy niż w poprzednich miesiącach.

Według Investing.com, konsensus mówi, iż dane pokażą, że gospodarka amerykańska dodała 172 000 miejsc pracy, co oznaczałoby spowolnienie w porównaniu ze wzrostem zatrudnienia o 336 000 we wrześniu.

Źródło: Investing.com

Stopa bezrobocia utrzymuje się na stałym poziomie 3,8%, blisko niedawnego 53-letniego minimum wynoszącego 3,4%, poziomu niewidzianego od 1969 roku. Warto zauważyć, że dokładnie rok temu, w październiku 2022 r., stopa bezrobocia wynosiła 3,7%.

W międzyczasie, oczekuje się, że średnie zarobki godzinowe wzrosną o 0,3% miesiąc do miesiąca, podczas gdy wskaźnik rok do roku ma wzrosnąć, o 4,2%, co wciąż jest zbyt dużo dla Fed.

- Prognoza:

Moim zdaniem, październikowy raport o zatrudnieniu podkreśli, że rynek pracy pozostaje silny i wesprze pogląd, że dodatkowe podwyżki stóp potrzebne do schłodzenia gospodarki będą niestety konieczne.

Powell niedawno zauważył, że rynek pracy i wzrost gospodarczy mogą wymagać spowolnienia, aby ostatecznie osiągnąć cel Fed, jakim jest sprowadzenie inflacji z powrotem do poziomu 2%.

"Zwracamy uwagę na ostatnie dane pokazujące odporność wzrostu gospodarczego i popytu na pracę" - powiedział Powell. "Dodatkowe dowody na utrzymywanie się wzrostu powyżej trendu lub na to, że zacieśnienie na rynku pracy nie ulega złagodzeniu, mogą zagrozić dalszym postępom w zakresie obniżenia inflacji i uzasadniać dalsze zacieśnianie polityki pieniężnej".

Rzeczywiście, opublikowane w czwartek dane rządu USA pokazały, że w trzecim kwartale gospodarka amerykańska rosła w szybszym niż oczekiwano tempie wynoszącym 4,9% rocznie przy zaskakująco wysokich wydatkach konsumenckich, potencjalnie utrzymując recesję na dystans.

Podsumowując, wzrost gospodarczy trzyma się znacznie lepiej niż oczekiwano w obliczu wyższych stóp procentowych. Pomimo powszechnych oczekiwań dotyczących zbliżającego się spowolnienia, gospodarka okazała się znacznie bardziej odporna niż przewidywano na Wall Street, dzięki solidnemu rynkowi pracy i wysokim wydatkom konsumenckim.

4. Amerykański raport CPI

We wtorek, 14 listopada, o godzinie 14:30, rząd Stanów Zjednoczonych opublikuje październikowy raport CPI, a liczby prawdopodobnie pokażą, że ceny nadal rosną w tempie prawie dwukrotnie wyższym, niż zakłada cel banku centralnego.

Według Investing.com prognozuje się, że wskaźnik cen konsumpcyjnych wzrośnie o 0,4% w ciągu miesiąca, co odpowiada takiemu samemu wzrostowi we wrześniu. Główna roczna stopa inflacji ma wzrosnąć o 3,8%, przyspieszając z 3,7% w poprzednim miesiącu.

Uważnie obserwowany wskaźnik cen konsumpcyjnych znacznie spadł od lata 2022 r., kiedy osiągnął najwyższy od czterech dekad poziom wynoszący aż 9,1%, jednak inflacja nadal rośnie znacznie szybciej, niż 2%, które Fed uważa za zdrowe.

Tymczasem, październikowy bazowy indeks CPI - który nie obejmuje cen żywności i energii - ma wzrosnąć o 0,2%, po wzroście o 0,3% we wrześniu. Szacunki dla danych rok do roku mówią o wzroście o 4%, w porównaniu z wrześniowym odczytem na poziomie 4,1%.

Dane bazowe są uważnie obserwowane przez przedstawicieli Fed, którzy uważają, że zapewniają one dokładniejszą ocenę przyszłego kierunku inflacji.

Powell niedawno powtórzył zobowiązanie Fed do kontrolowania inflacji, mówiąc, że chociaż ścieżka będzie prawdopodobnie wyboista i zajmie trochę czasu, "moi koledzy i ja jesteśmy zjednoczeni w naszym zaangażowaniu w trwałe obniżenie inflacji do 2%".

- Prognoza:

Uważam, że raport CPI podkreśli istotne ryzyko ponownego wzrostu inflacji, która już teraz rośnie znacznie szybciej niż to, co Fed uznałby za zgodne z docelowym zakresem 2%.

Rzeczywiście, niektóre alarmy w zakresie inflacji rozbrzmiewają ponownie w związku z trwającym wzrostem cen energii i żywności. Trwały wzrost kosztów paliw i żywności zniweczyłby postępy na froncie walki z hydrą inflacji.

Ponadto, pojawiły się nowe obawy związane z wojną między Izraelem a Hamasem, które mogą wstrząsnąć światowymi rynkami energii, jeśli konflikt zacznie eskalować, destabilizując bogaty w ropę Bliski Wschód.

W związku z tym, poziomy inflacji mogą pozostać podwyższone dłużej, niż obecnie przewidują rynki finansowe, potencjalnie zmuszając Fed do podnoszenia stóp procentowych, a następnie pozostawienia ich na wyższym poziomie przez dłuższy czas.

Biorąc to wszystko pod uwagę, walka Fed z inflacją jest daleka od zakończenia.

4. Trwa sezon wyników za III kwartał

Inwestorzy oczekują na zalew publikacji z wynikami w listopadzie, gdy Wall Street przetrawia już opublikowane wyniki za trzeci kwartał.

Apple (NASDAQ:AAPL) będzie ostatnią spółką "FAAMG", która opublikuje wyniki kwartalne po zamknięciu rynku w czwartek, 2 listopada.

Inne godne uwagi spółki, które dołączą do AAPL w raportowaniu wyników w przyszłym tygodniu, to Advanced Micro Devices (NASDAQ:AMD), Qualcomm (NASDAQ:QCOM), Palantir (NYSE:PLTR), PayPal (NASDAQ:PYPL), Block (NYSE:SQ), Coinbase (NASDAQ:COIN), Shopify (NYSE:SHOP), Roku (NASDAQ:ROKU), Pinterest (NYSE:PINS), Airbnb (NASDAQ:ABNB), McDonald's (NYSE:MCD), Starbucks (NASDAQ:SBUX), Caterpillar (NYSE:CAT), Eli Lilly (NYSE:LLY), Pfizer (NYSE:PFE), Moderna (NASDAQ:MRNA) i DraftKings (NASDAQ:DKNG).

W kolejnym tygodniu wyniki finansowe opublikują takie spółki jak: Walt Disney (NYSE:DIS), Uber (NYSE:UBER), Rivian (NASDAQ:RIVN), Occidental Petroleum (NYSE:OXY) i Roblox (NYSE:RBLX).

Sprzedawcy detaliczni znajdą się w centrum uwagi w drugiej połowie miesiąca, kiedy to największe firmy z branży, czyli: Walmart (NYSE:WMT), Target (NYSE:TGT), Home Depot (NYSE:HD), Lowe's (NYSE:LOW), TJX Companies (NYSE:TJX), Macy's (NYSE:M), Best Buy (NYSE:BBY) i Costco (NASDAQ:COST) przedstawią swoje najnowsze wyniki finansowe.

Kolejną kluczową spółką, którą należy obserwować, będzie Nvidia (NASDAQ:NVDA), której wyniki za III kwartał mają zostać opublikowane po zamknięciu sesji we wtorek 21 listopada.

Oczekiwania dotyczące zysków za trzeci kwartał uległy silnej poprawie, a analitycy prognozują obecnie wzrost zysków spółek z indeksu S&P 500 o 2,6% rok do roku w porównaniu z prognozowanym spadkiem o 0,3% na początku sezonu wyników, według FactSet.

Koniecznie sprawdź InvestingPro, aby być na bieżąco z trendem rynkowym i jego znaczeniem dla Twoich decyzji tradingowych.

***

Zastrzeżenie: W chwili pisania tego tekstu zajmuję krótką pozycję na S&P 500, Nasdaq 100 i Russell 2000 za pośrednictwem ProShares Short S&P 500 ETF (SH), ProShares Short QQQ ETF (PSQ) i ProShares Short Russell 2000 ETF (RWM). Dodatkowo, mam długą pozycję na Energy Select Sector SPDR ETF (NYSE:XLE) i Health Care Select Sector SPDR ETF (NYSE:XLV) .

Regularnie równoważę swój portfel poszczególnych akcji i funduszy ETF w oparciu o bieżącą ocenę ryzyka zarówno środowiska makroekonomicznego, jak i finansów spółek.

Poglądy omówione w tym artykule są wyłącznie opinią autora i nie powinny być traktowane, jako porada inwestycyjna.

------------------------