Jak wiadomo kierujemy się byczym nastawieniem rynku akcji. Mamy tendencję do bycia perma-bykami, ponieważ rynki niedźwiedzia są rzadkie i zwykle stosunkowo krótkie w porównaniu z rynkami byka, które zwykle trwają przez dłuższy okres. Od stycznia 1978 r. indeks S&P 500 wzrósł 66,6 razy.

W całym tym 47-letnim okresie było tylko sześć rynków niedźwiedzia, które trwały średnio nieco ponad rok. Rynki niedźwiedzia są zwykle spowodowane recesjami. Od 1978 r. było ich tylko sześć i trwały średnio zaledwie 14 miesięcy.

Jak już wcześniej zauważyliśmy, regularnie śledzimy porykiwania perma-niedźwiedzi, jako skuteczny sposób oceny tego, co może pójść nie tak dla gospodarki i rynku akcji. Bardzo rzadko okazuje się, że przegapili oni wszystkie rzeczy, które mogą pójść źle, podczas gdy często okazuje się, że w większości zignorowali ocenę tego, co może pójść dobrze. (Zobacz nasze QuickTakes z 23 grudnia 2024 r. zatytułowane " Permabulls versus Permabears.").

W dniu 6 grudnia indeks S&P 500 osiągnął rekordowy poziom 6090,27. Rok 2024 zakończył na poziomie 5881,63. Indeks zakończył pierwszy tydzień nowego roku na poziomie 5942,47, tuż poniżej 50-dniowej średniej kroczącej.

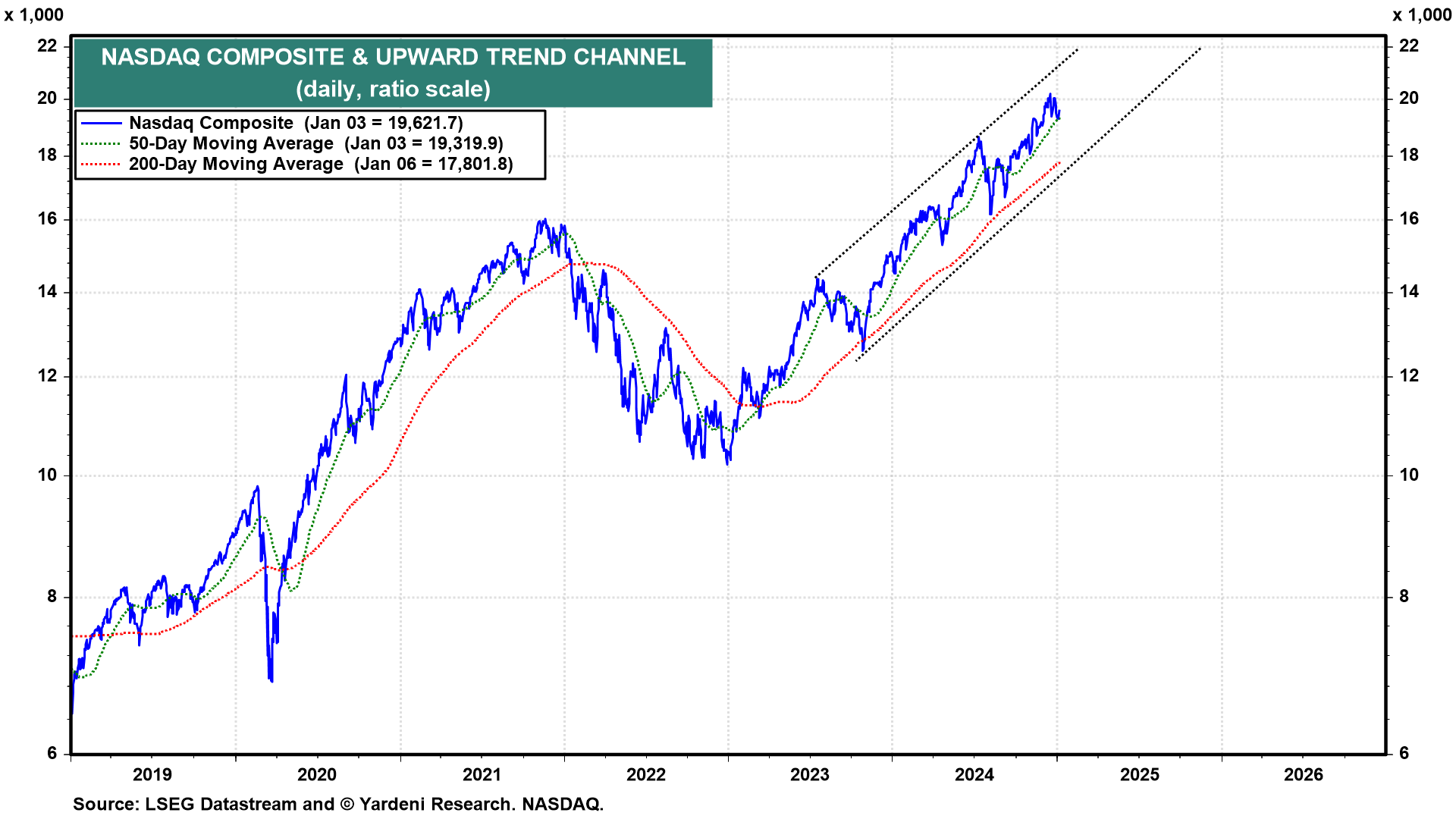

Indeks Nasdaq osiągnął w zeszłym roku rekordowy poziom 20 173,89 w dniu 16 grudnia i odbił się od 50-dniowej średniej kroczącej w zeszłym tygodniu, zamykając się na poziomie 19 621,7.

Podsumowując, spodziewamy się, że najbliższe kilka tygodni może być niepewne dla rynku akcji, zanim S&P 500 i Nasdaq wznowią wspinaczkę na nowe rekordowe poziomy na wiosnę.

Oto lista tego, co może pójść dobrze na początku 2025 r., a następnie przegląd tego, co może pójść źle:

Sezon raportowania wyników za czwarty kwartał w ciągu najbliższych kilku tygodni może być lepszy niż oczekiwano. Zwykle tak jest, gdy gospodarka się rozwija. Konsensus szacunków analityków dla wzrostu zysków w IV kwartale wynosi 8,2%. W poprzednich trzech sezonach wyników miały miejsce typowe pozytywne niespodzianki. W sezonie wyników za IV kwartał powinny pojawić się kolejne. Wiodące powinny być banki, półprzewodniki, przetwarzanie w chmurze, detaliści i restauracje.

CES 2025 startuje już w tym tygodniu. Targi Consumer Electronics Show, w skrócie "CES", rozpoczynają się w poniedziałek wieczorem i potrwają do piątku 10 stycznia. Te mocno oczekiwane targi branżowe obejmują największych graczy technologicznych z całego świata. Zaprezentują oni swoje najnowsze technologie konsumenckie z codziennymi premierami produktów, przemówieniami, aktywacjami i demonstracjami. Bez wątpienia wszystko będzie dotyczyło sztucznej inteligencji. Założyciel i dyrektor generalny Nvidii, Jensen Huang, wygłosi przemówienie w poniedziałek o 18:30. Jak wiadomo, Nvidia produkuje chipy GPU, które napędzają sztuczną inteligencję.

W dniu 18 grudnia kurs akcji Nvidii wzrósł o 12,1% z niedawnego minimum 128,91 USD do 144,47 USD, częściowo w oczekiwaniu, że komentarze Huanga będą bycze. I powinny być. W ubiegły piątek, 3 stycznia, Microsoft (NASDAQ:MSFT) ogłosił plany wydania 80 miliardów dolarów w tym roku podatkowym na budowę centrów danych, podkreślając intensywne wymagania kapitałowe w zakresie sztucznej inteligencji. To wzrost z 50 miliardów dolarów w zeszłym roku. W piątek S&P 500 wzrósł o 1,3%, na czele z 4,5% wzrostem Nvidii, po wiadomościach od Microsoftu.

Znaczna część wydatków na centra danych przez dostawców infrastruktury chmurowej idzie w kierunku chipów o dużej mocy od firm, w tym Nvidia Corp. (NASDAQ:NVDA) i dostawców infrastruktury, takich jak Dell Technologies Inc. (NYSE:DELL). Ogromne farmy serwerów obsługujące sztuczną inteligencję wymagają dużej mocy, co skłoniło Microsoft do zawarcia umowy o ponownym otwarciu reaktora w elektrowni jądrowej Three Mile Island w Pensylwanii, miejscu niesławnego wypadku w 1979 roku. Amazon (NASDAQ:AMZN) i Google (NASDAQ:GOOGL) również podpisały umowy dotyczące energii jądrowej.

Raport PKB za czwarty kwartał zostanie opublikowany 30 stycznia. Po drodze model śledzenia PKBNow Atlanta Fed prawdopodobnie pokaże stopę wzrostu na poziomie około 2,5%-3,0% (saar). Szacunki GDPNow z 3 stycznia zostały zrewidowane w dół do 2,4% z 2,6% po opublikowaniu grudniowego krajowego indeksu menedżerów ds. zakupów w przemyśle (M-PMI). Jednak rzeczywiste wydatki konsumpcyjne nadal utrzymują się na solidnym poziomie 3%. Słabość dotyczyła wydatków kapitałowych na sprzęt, które spadły o 5,3%. Jednak własność intelektualna, która obejmuje oprogramowanie, pozostaje silna na poziomie 5,2%.

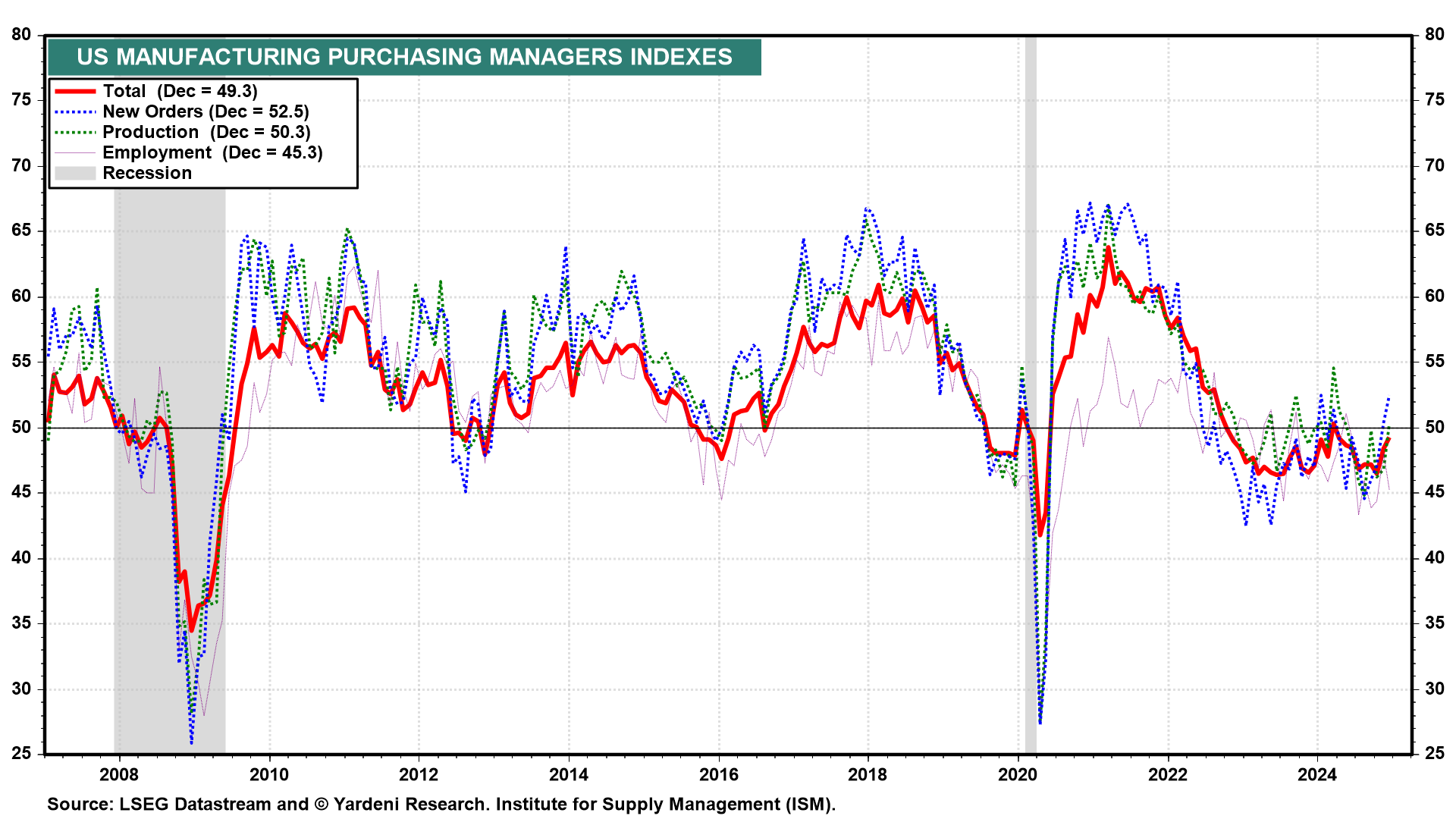

Dane M-PMI za grudzień pokazały, że ogólny indeks wzrósł do 49,3 w ubiegłym miesiącu z 48,4 w listopadzie. Pozostał, więc poniżej 50 przez dziewiąty miesiąc z rzędu i 25 z ostatnich 26 miesięcy. Jednak zarówno nowe zamówienia (52,5), jak i produkcja (50,3) wzrosły powyżej tego poziomu. Zatrudnienie spadło (z 48,1 do 45,3). Uważamy, że może to świadczyć o wzroście produktywności w przemyśle wytwórczym.

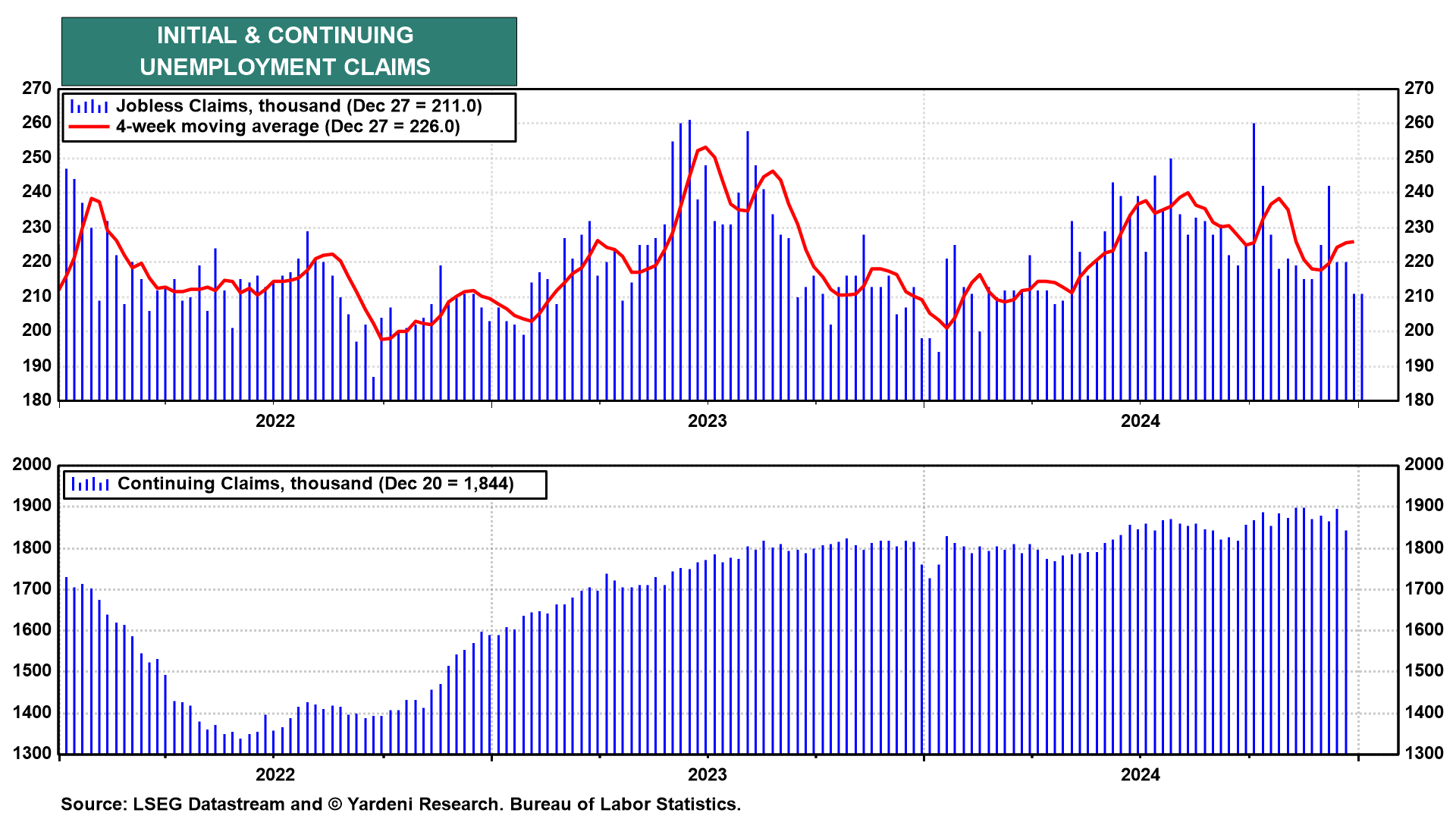

Pomimo słabości zatrudnienia w przemyśle, liczba nowych bezrobotnych pozostała na niskim poziomie 211 000 w tygodniu 27 grudnia, a liczba pozostających na bezrobociu spadła o 66 000 do 1,844 mln w poprzednim tygodniu.

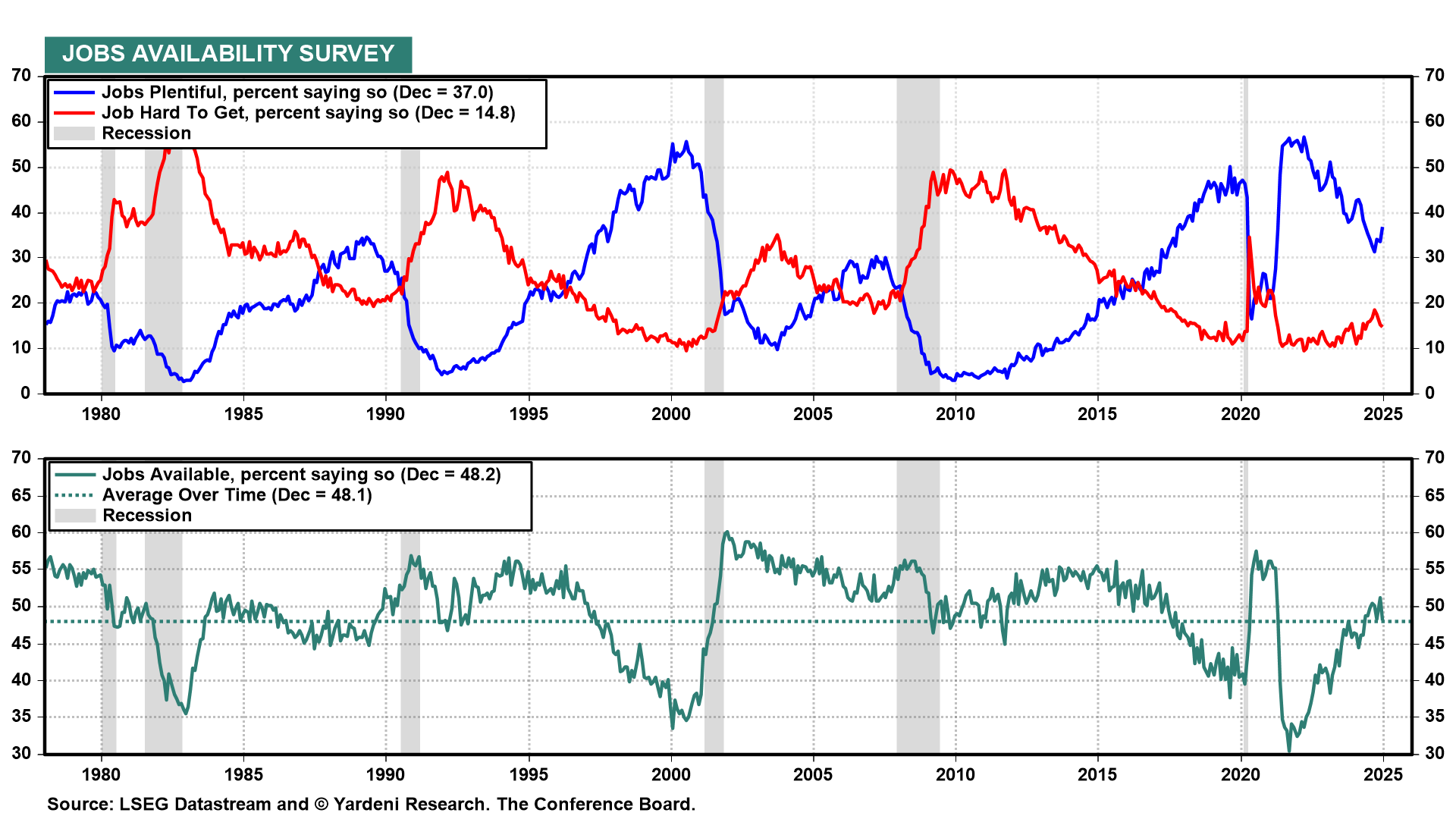

Równie zachęcający jest fakt, że wskaźnik zaufania konsumentów wzrósł w grudniu do 37% z niedawnego najniższego poziomu 31,3% we wrześniu.

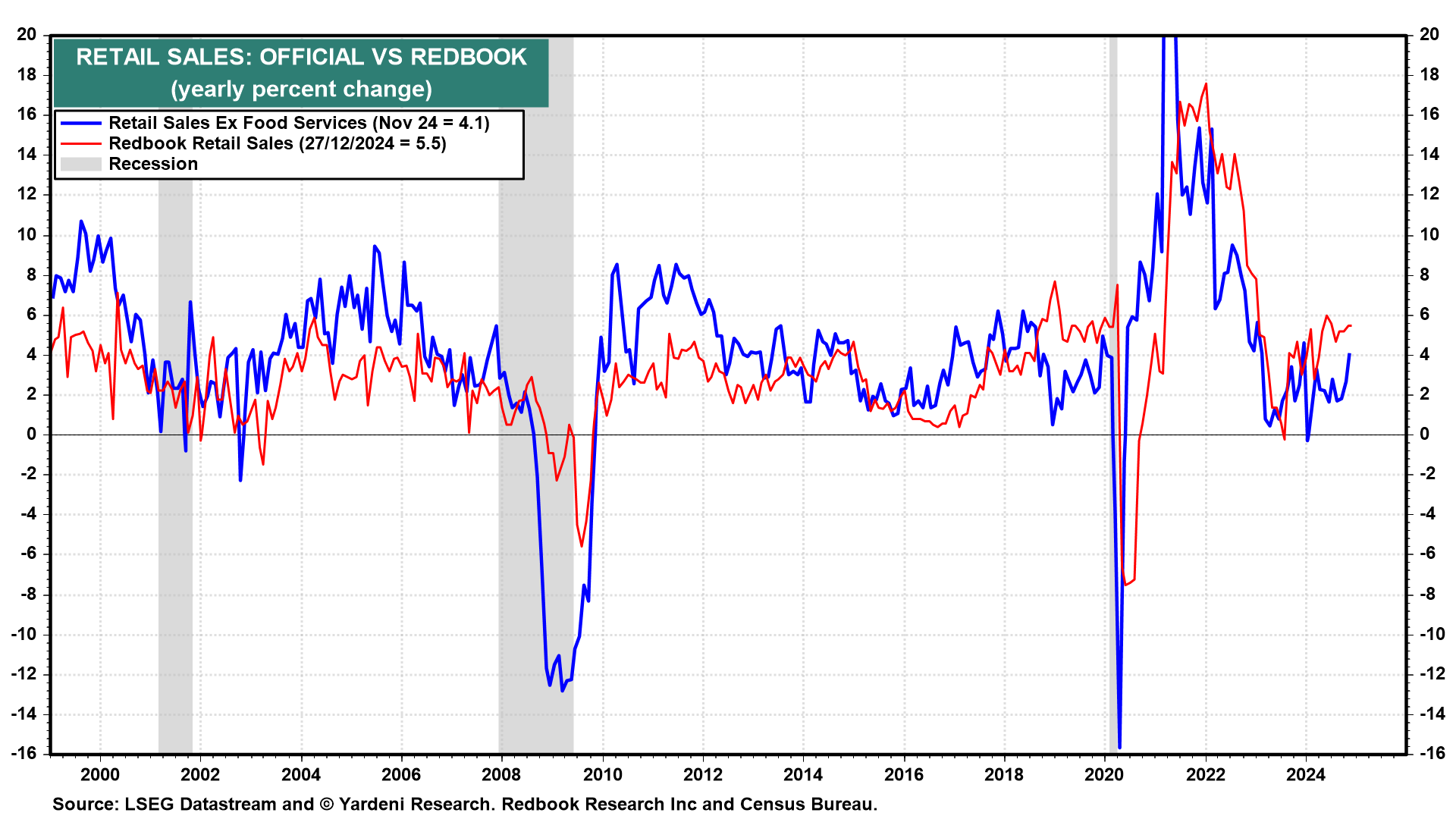

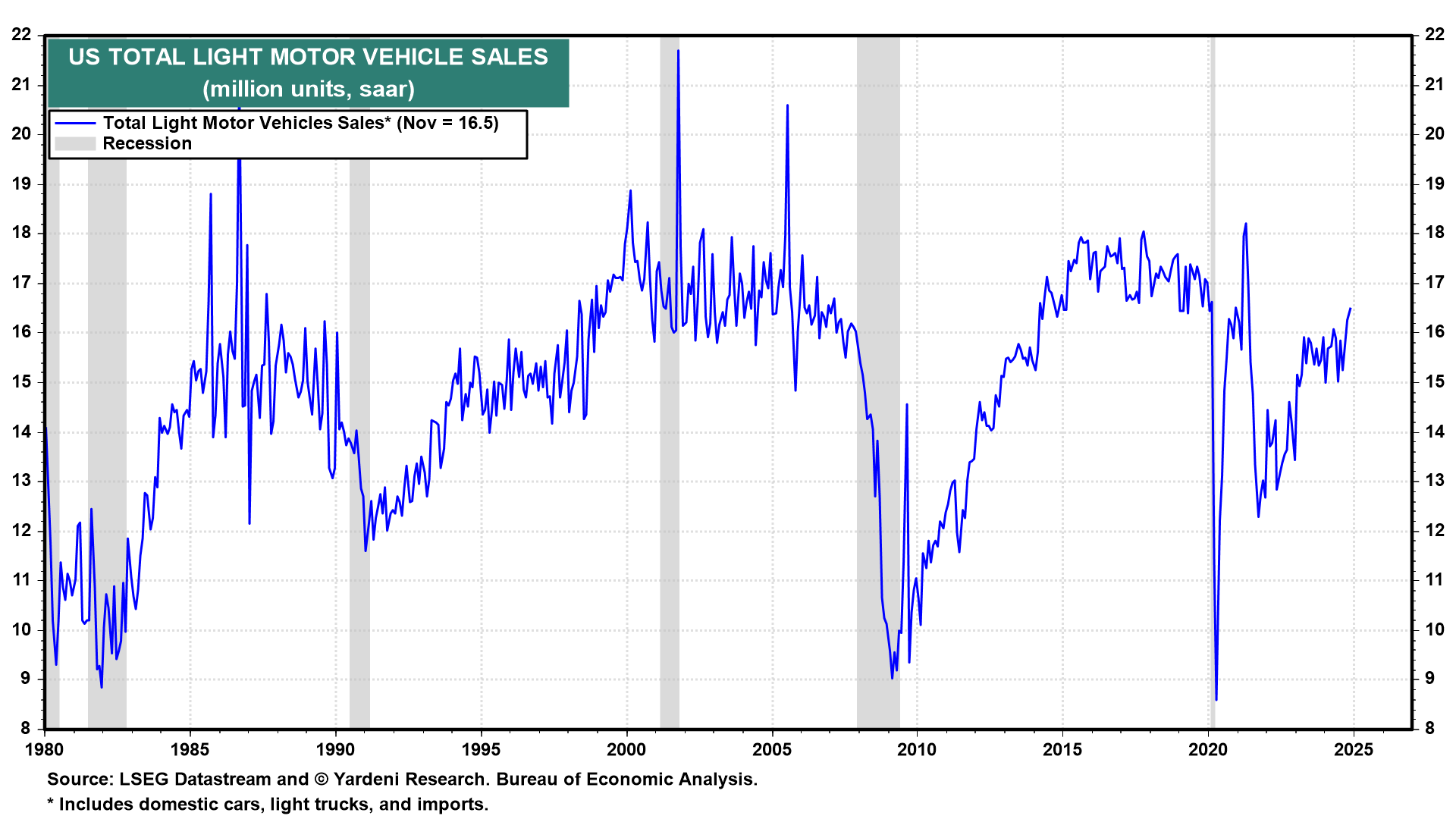

Konsumenci nadal wydają pieniądze. Seria sprzedaży detalicznej Redbook wykazuje solidny wzrost o 5,5% r/r do tygodnia 27 grudnia 2024 roku. Jest on dobrze skorelowany z porównywalną stopą wzrostu miesięcznej sprzedaży detalicznej z wyłączeniem usług gastronomicznych. Konsumenci zareagowali również na rabaty u dealerów samochodowych.

Skorygowany sezonowo roczny wskaźnik całkowitej sprzedaży nowych pojazdów wzrósł w grudniu do około 17,2 miliona sztuk, w porównaniu z 16,6 miliona w listopadzie.

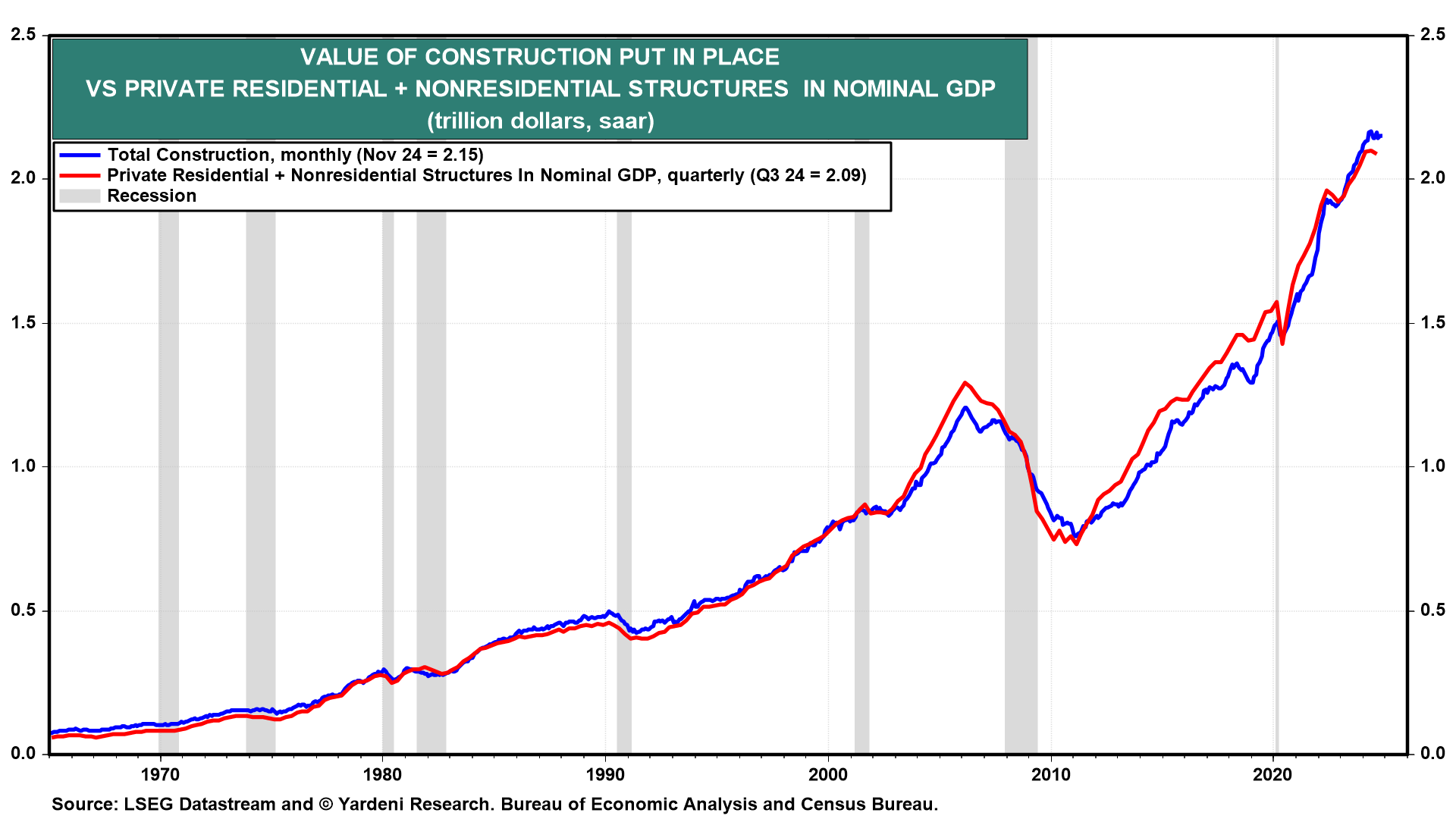

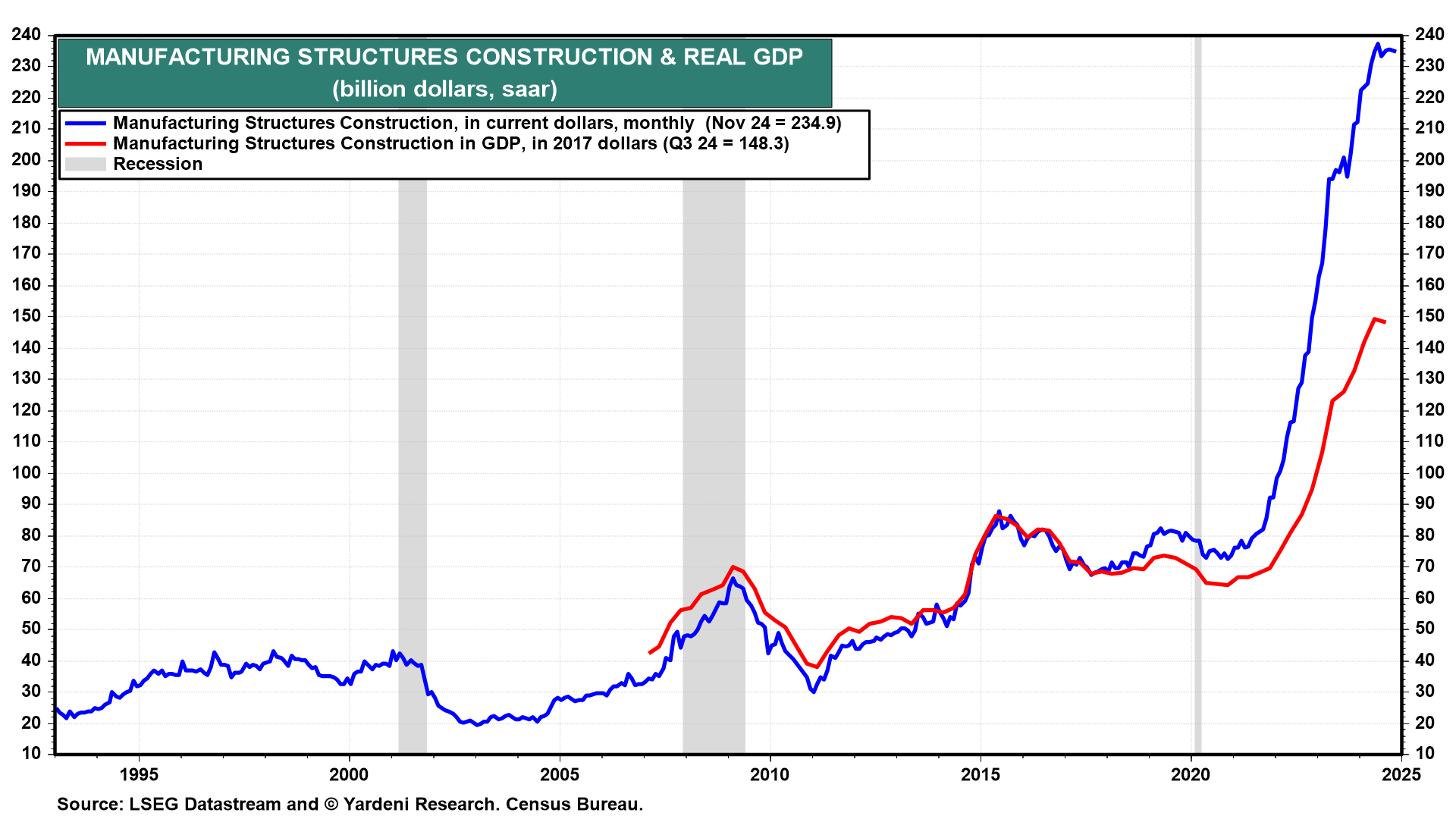

Z drugiej strony, wydatki na budownictwo mogą zaczynać tracić swoje mojo. Przez ostatnie osiem miesięcy, aż do listopada, poruszały się one w trendzie bocznym na rekordowo wysokim poziomie, odzwierciedlając podobny rozwój sytuacji w zakresie budowy budowli produkcyjnych, które rosły przez ostatnie kilka lat.

Co może pójść nie tak?

Perspektywy dla gospodarki i zysków w nowym roku są dobre, ale mnożniki wyceny są napięte. Muszą one dyskontować oczekiwania, że obecna ekspansja gospodarcza potrwa jeszcze przez dłuższy czas, co naszym zdaniem jest realistyczną możliwością, biorąc pod uwagę nasz bazowy scenariusz "Szalonych lat 2020.".

Jeśli porównamy obecną sekularną hossę na indeksie S&P 500 trwającą od 2010 r. z tą, która rozpoczęła się na początku lat 80. ubiegłego wieku, okaże się, że ta pierwsza ściśle podąża za tą drugą.

Sugeruje to, że rynek akcji ma przed sobą wiele wzrostów w pozostałej części tej dekady, podobnie jak w drugiej połowie lat 90-tych - o ile nadal będzie ściśle podążał za poprzednim trendem. Jedyny problem polega na tym, że tym razem wyceny są znacznie wyższe: Wskaźnik forward P/E dla indeksu S&P 500 na koniec 2024 r. wynosił 21,6, czyli znacznie powyżej około 13 w 1994 roku.

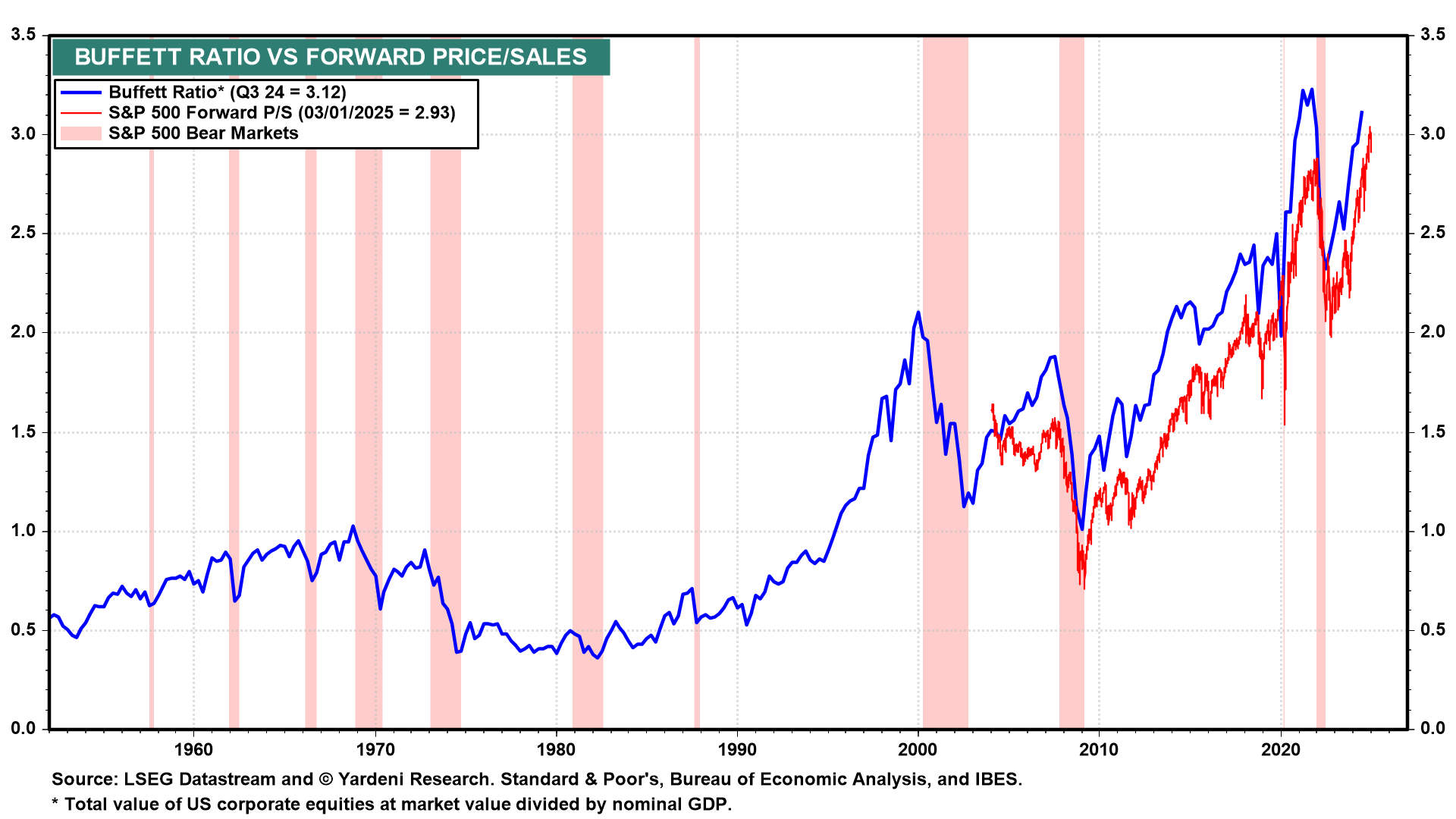

Wskaźnik Buffetta wynosi obecnie około 3,0, tj. znacznie powyżej około 2,0 w szczytowym momencie bańki technologicznej z 1999 r., po której nastąpiła zapaść technologiczna na początku XXI wieku.

Ponownie, z niewielką pomocą perma-niedźwiedzi, oto lista tego, co może pójść nie tak na początku 2025 r., podając w wątpliwość perspektywy długiej ekspansji i powodując spadek mnożników wyceny:

Trump 2.0 to obecnie zbyt wiele znanych niewiadomych. Rynek akcji spodziewa się, że nowa polityka nadchodzącej administracji będzie prawdopodobnie optymistyczna. Zgadzamy się z tą oceną, ale może minąć trochę czasu, zanim się o tym przekonamy. Po inauguracji prezydenta Donalda Trumpa w dniu 20 stycznia pojawi się wiele nowych inicjatyw politycznych, które być może zostaną wdrożone w drodze rozporządzeń wykonawczych.

Trudno przewidzieć, jak łącznie wpłyną one na gospodarkę i czy mogą wywołać negatywne, niezamierzone konsekwencje. Wyższe cła w USA mogą zwiększyć inflację i wywołać działania odwetowe ze strony partnerów handlowych. Masowa deportacja nielegalnych imigrantów może zakłócić pracę w niektórych branżach i wywrzeć presję na wzrost płac. Przedłużenie obniżek podatku dochodowego dla konsumentów powinno wzmocnić aktywność gospodarczą, ale może spowodować wzrost inflacji. Deregulacja i niższa stawka podatku od osób prawnych również powinny być stymulujące i mogą napędzać dezinflację. Polityka energetyczna Trumpa prawdopodobnie również będzie dezinflacyjna.

Najbardziej nieoczekiwanym scenariuszem jest to, że Trump 2.0 spowoduje stagflację. Byłby to z pewnością niedźwiedzi scenariusz dla akcji. Uwzględniamy go w naszym zestawieniu niedźwiedziego ryzyka, którym przypisujemy subiektywne prawdopodobieństwo na poziomie 20%.

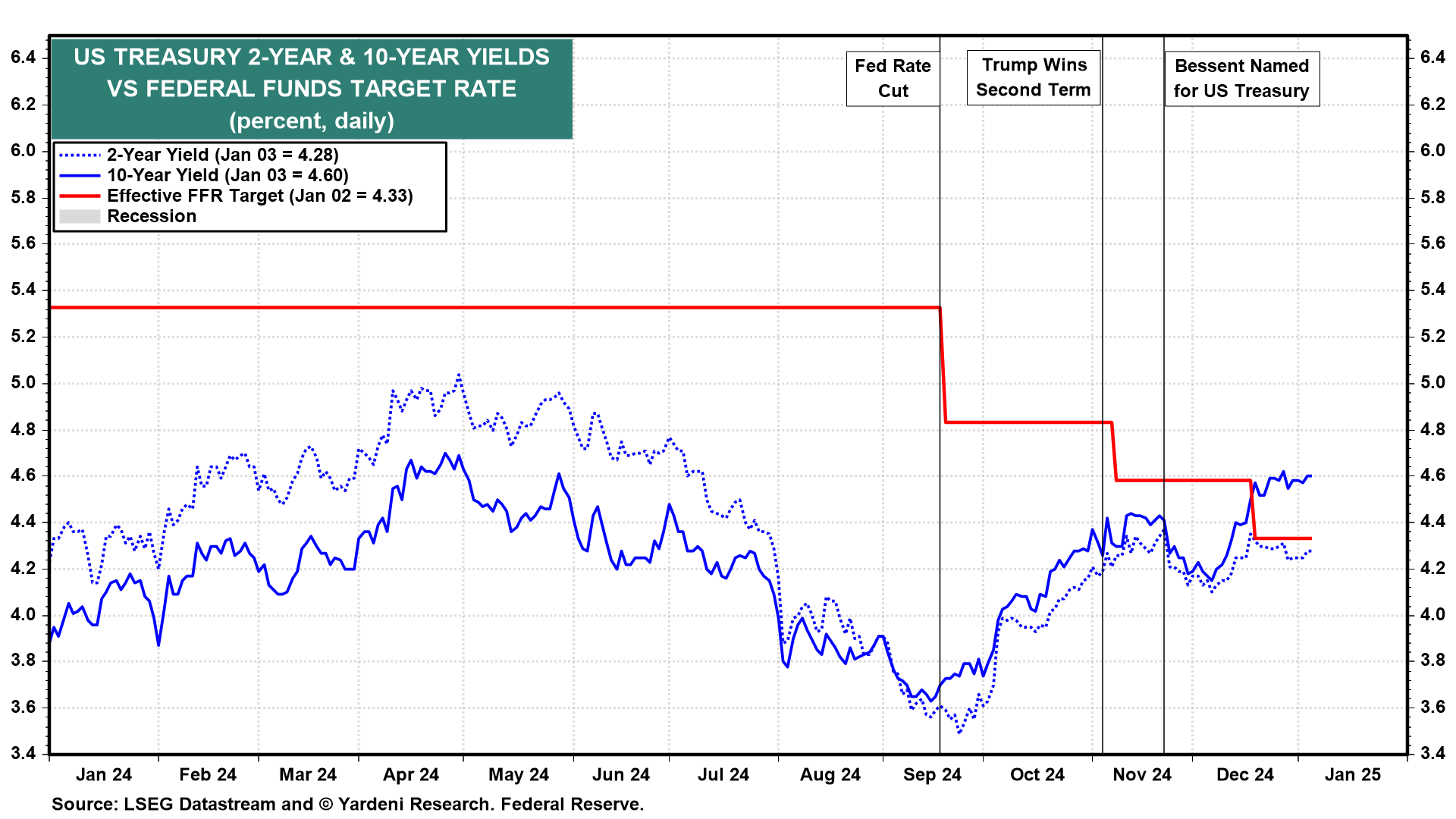

Stopy procentowe mogą wzrosnąć. Być może największą niewiadomą jest to, jak Fed i rynek obligacji zareagują na Trump 2.0. Podczas konferencji prasowej w dniu 18 grudnia przewodniczący Fed - Jerome Powell powiedział, że Fed nie wie, co tak naprawdę kryje się pod Trump 2.0. Nie wie również jak mocno nowa polityka wpłynie na gospodarkę i rynki finansowe. Zasugerował również, że Fed może wstrzymać obniżanie stopy funduszy federalnych częściowo z powodu tej niepewności.

W międzyczasie Bond Vigilantes (strażnicy obligacji) podważali trzymiesięczną niewiedzę Fed na temat gospodarki, inflacji i Trumpa 2.0. Odkąd FOMC zaczął obniżać stopę funduszy federalnych 18 września - obniżając ją łącznie o 100 pb do 18 grudnia - rentowność obligacji 10-letnich wzrosła o tyle samo. Bond Vigilantes protestują, że Fed stymuluje gospodarkę, która nie potrzebuje stymulacji, że inflacja pozostaje powyżej celu Fed na poziomie 2%, a Trump 2.0 może zarówno ożywić presję inflacyjną, jak i zwiększyć deficyt federalny.

Ryzyko dla akcji polega na tym, że Bond Vigilantes będą mieli rację, wysyłając rentowność z powrotem do 5%, co stanowiłoby zeszłoroczny szczyt. W takim scenariuszu Fed może zostać zmuszona do podniesienia stopy funduszy federalnych, co ożywi obawy przed recesją. W takim przypadku mnożniki wyceny z pewnością szybko by się załamały. Ponownie umieszczamy ten scenariusz w przedziale ryzyka 20%.