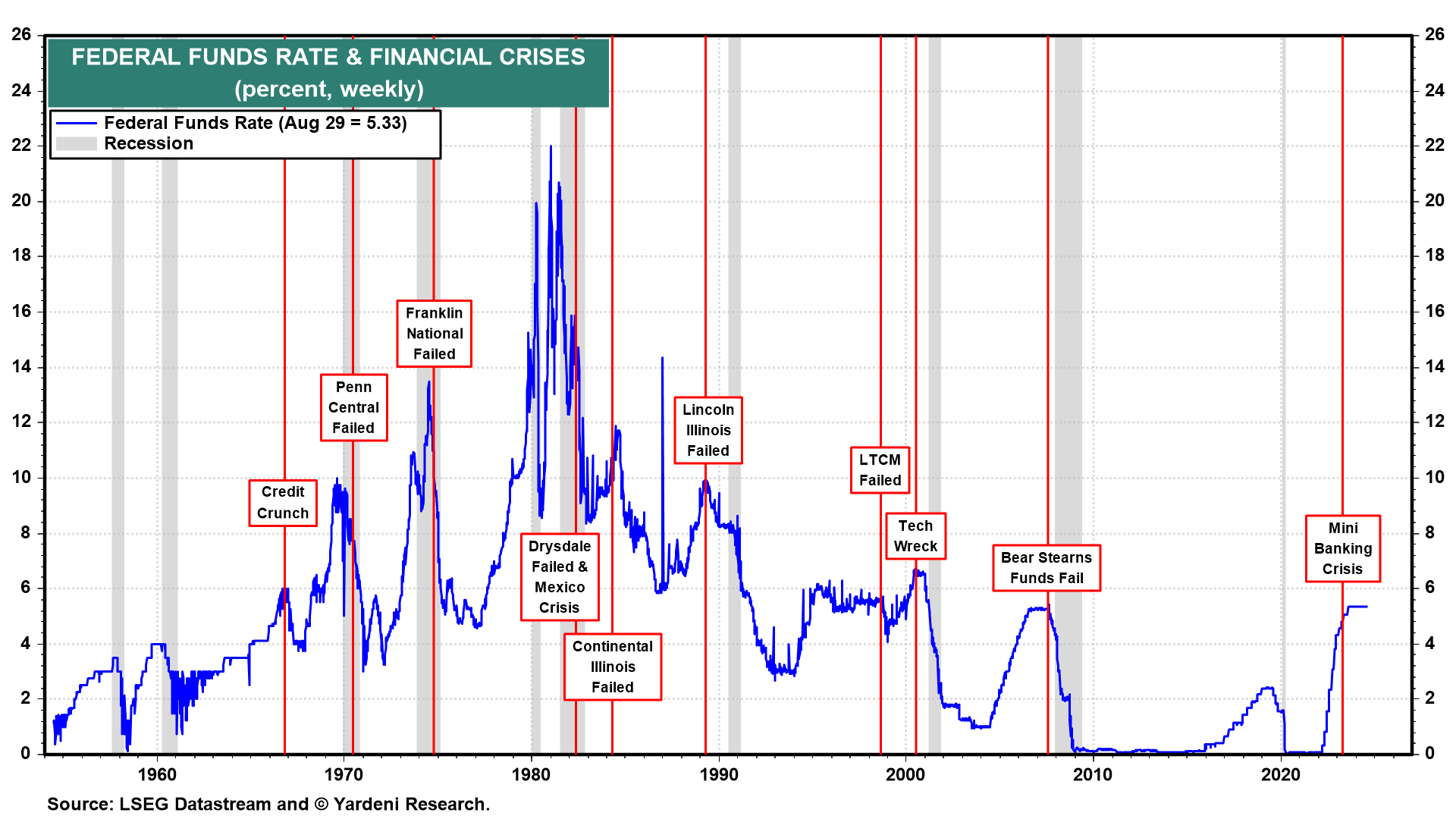

Recesje nie zdarzają się zbyt często i nie trwają zbyt długo. Większość z dziewięciu recesji od 1960 r. była spowodowana zaostrzeniem polityki pieniężnej, co wywołało kryzys finansowy i zapaść kredytową, a to z kolei doprowadziło do recesji.

Od tamtego czasu, w czterech przypadkach recesje zostały wywołane lub zaostrzone przez kryzys energetyczny, który spowodował gwałtowny wzrost cen ropy i benzyny. W kilku przypadkach recesje wynikały z pęknięcia baniek spekulacyjnych.

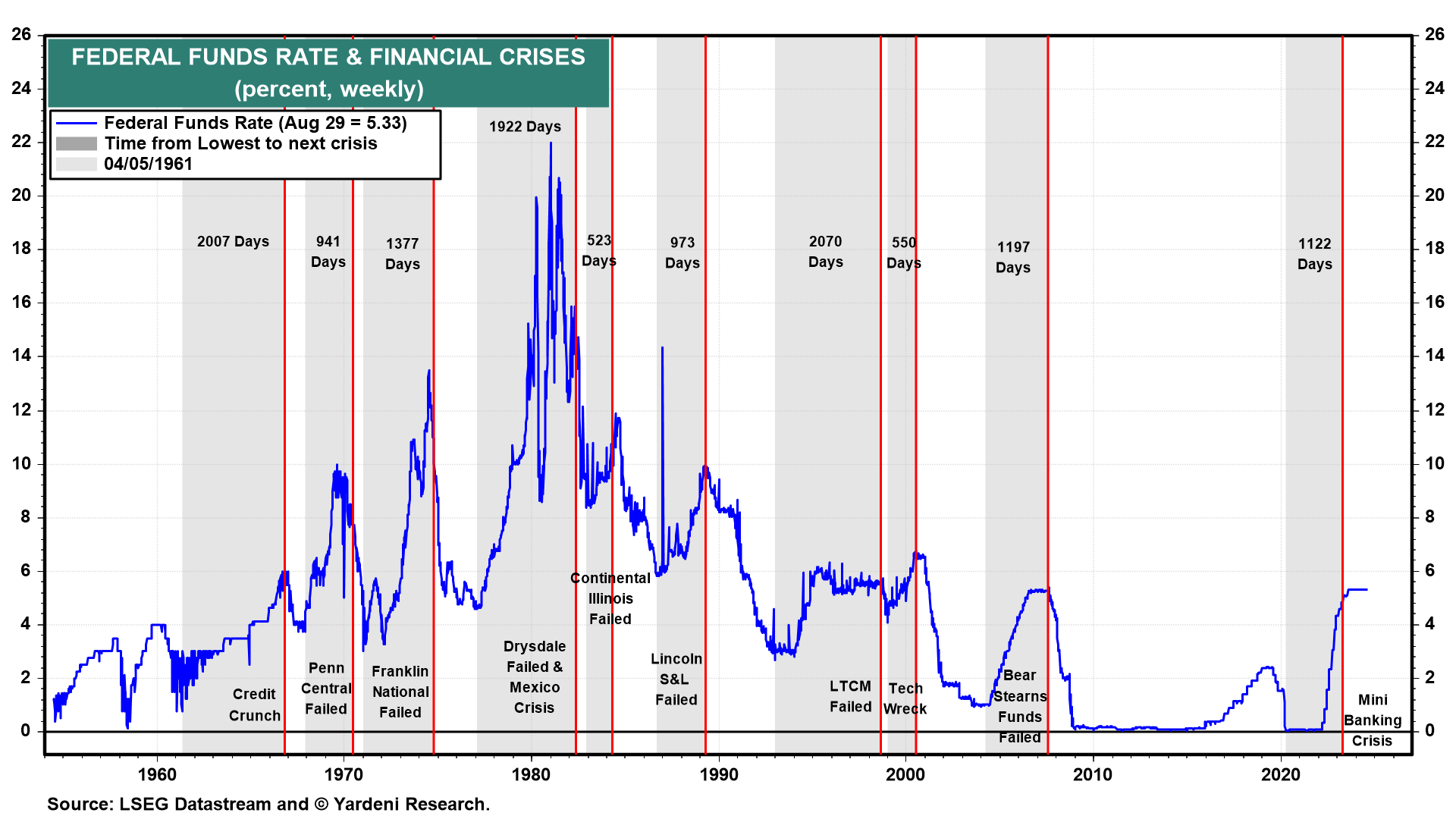

Fed prawie zawsze natychmiast reagowała na kryzysy finansowe, znacznie obniżając stopę funduszy federalnych.

Pomagało to złagodzić kryzys kredytowy i skrócić recesję. Jedyny wyjątek miał miejsce w 2023 r., kiedy Fed zareagowała na marcowy kryzys bankowy, szybko tworząc awaryjny instrument płynnościowy dla banków.

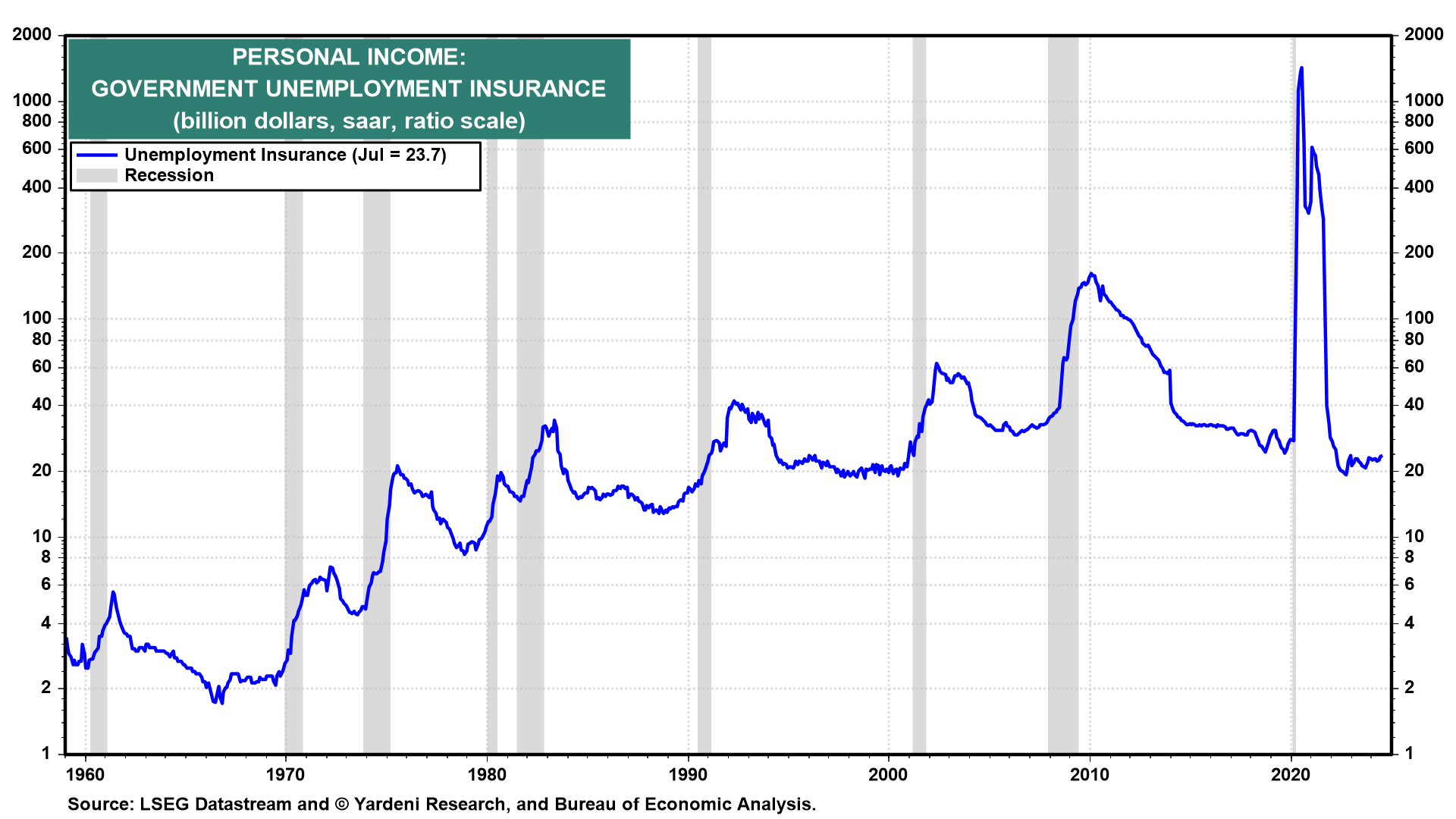

Oczywiście, zadziałały automatyczne stabilizatory fiskalne, zapewniając wsparcie dochodów za pośrednictwem systemu ubezpieczeń na wypadek bezrobocia.

Pomogło to złagodzić spadki koniunktury. Aktywna polityka fiskalna zwykle spóźniała się do stołu, zapewniając jednak cięcia podatkowe i inne środki stymulacyjne, które w większości pomogły ożywić gospodarkę.

Tym razem było inaczej, co zaobserwowaliśmy przy wielu okazjach od początku 2022 roku.

1. Normalizacja a zacieśnianie polityki pieniężnej

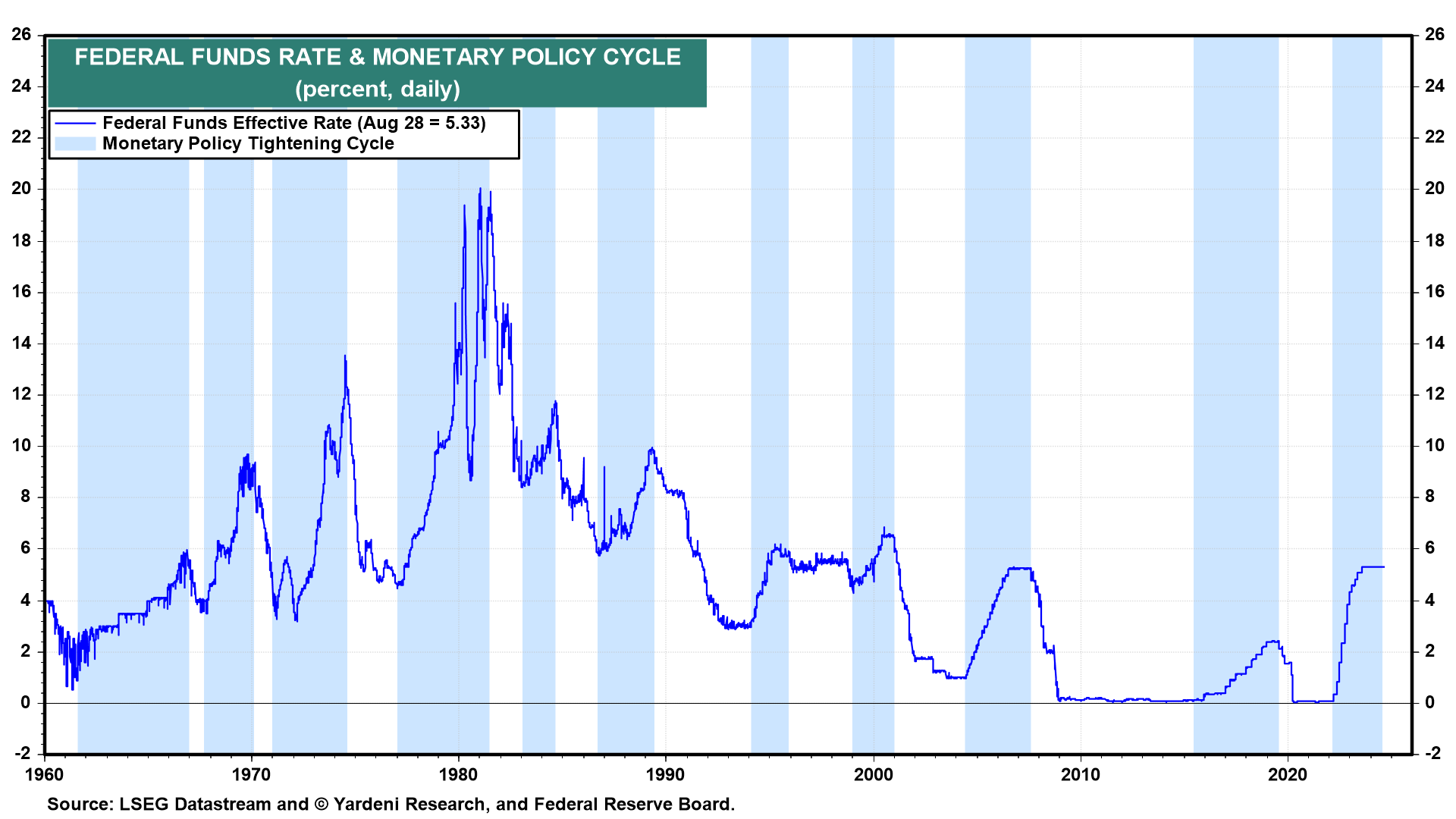

Zacieśnienie polityki pieniężnej w latach 2022 i 2023 podniosło stopę funduszy federalnych o 525 pb. Był to z pewnością jeden z największych wzrostów tej stopy podczas cykli zacieśniania polityki pieniężnej w historii. Stopa funduszy federalnych została jednak podniesiona od zera. Część podwyżek stopy funduszy federalnych określiliśmy, więc jako normalizację, a nie zacieśnianie polityki pieniężnej.

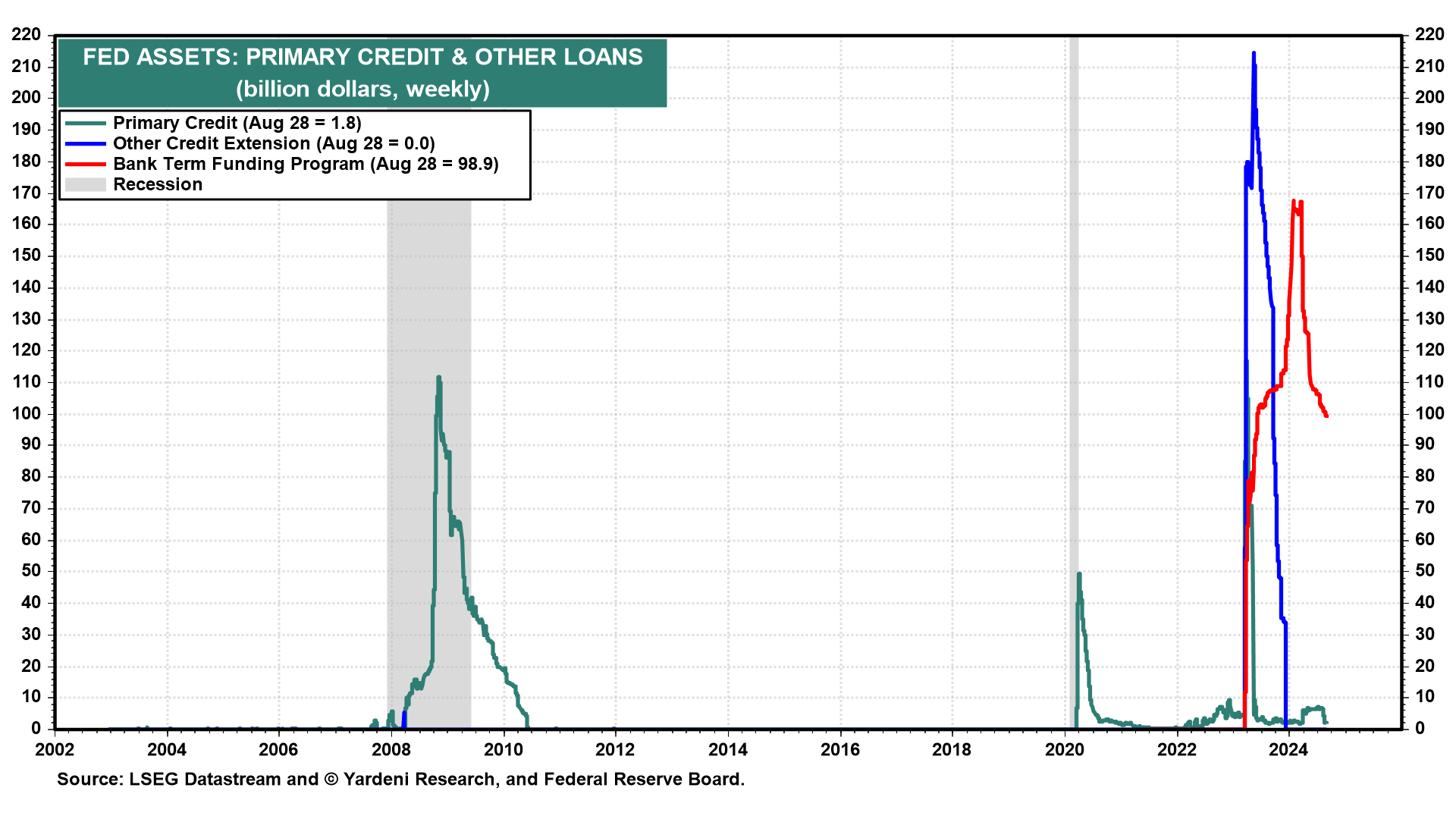

2. Instrumenty płynnościowe Fed

Jak wspomniano powyżej, w ubiegłym roku doszło do mini-kryzysu bankowego. Jednak dzięki instrumentom płynnościowym Fed nie doszło do zapaści kredytowej, ani recesji. Fed grała w Whac-a-Mole podczas Wielkiego Kryzysu Finansowego (GFC) i ponownie podczas Wielkiego Kryzysu Wirusowego (GVC). Uczyła się szybko stabilizować system kredytowy poprzez tworzenie awaryjnych instrumentów płynnościowych. Różnica w ubiegłym roku polegała na tym, że Fed nie obniżyła również stopy funduszy federalnych, jak to miało miejsce podczas GFC i GVC.

3. Nie ma potrzeby częstego i szybkiego obniżania stopy FFR

W związku z tym jest bardzo mało prawdopodobne, że Fed będzie musiała obniżyć stopę funduszy federalnych tak szybko i tak bardzo, jak było to konieczne podczas poprzednich cykli luzowania polityki pieniężnej, kiedy kryzysy finansowe wywołały zapaści kredytowe i recesje.

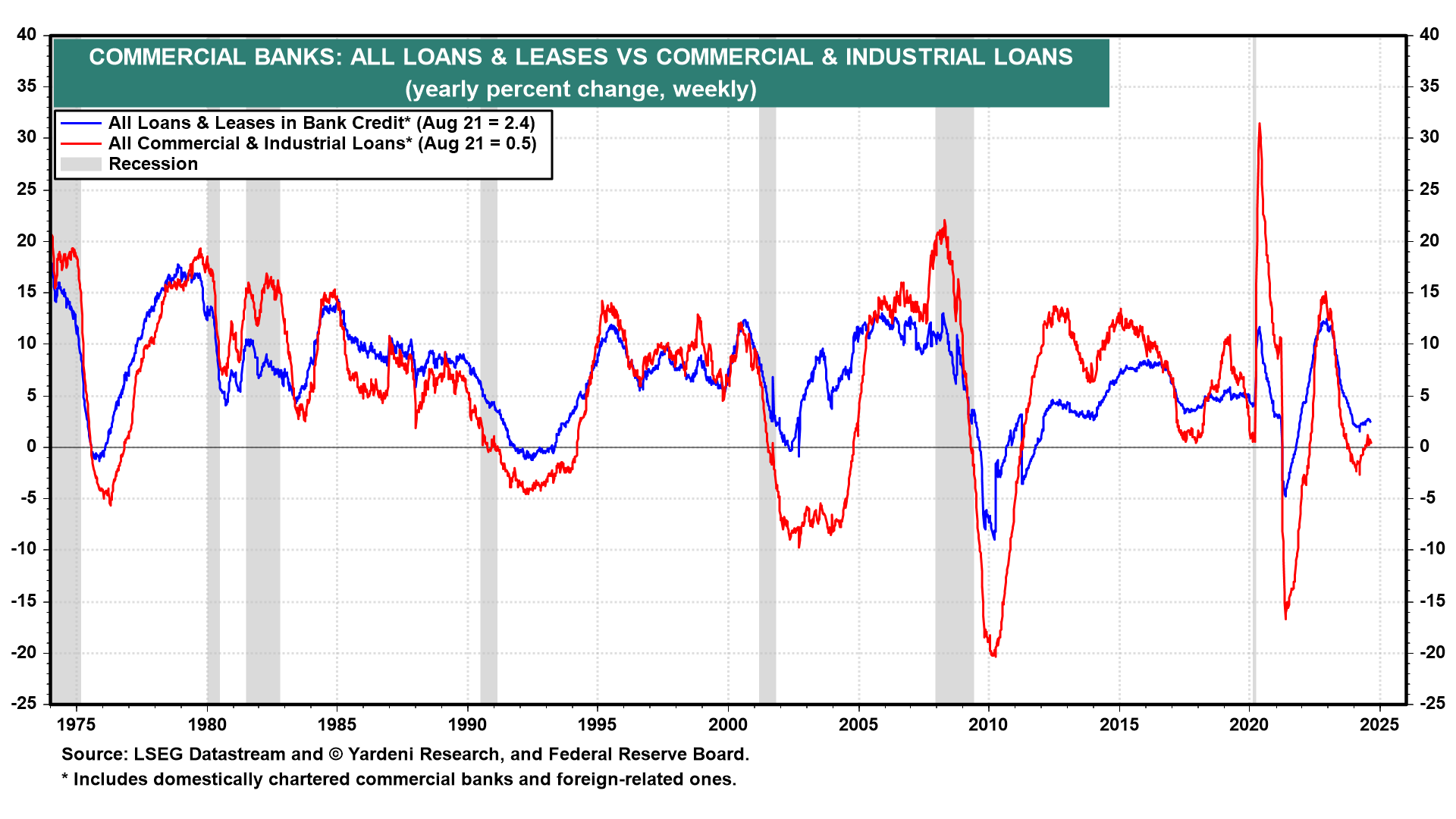

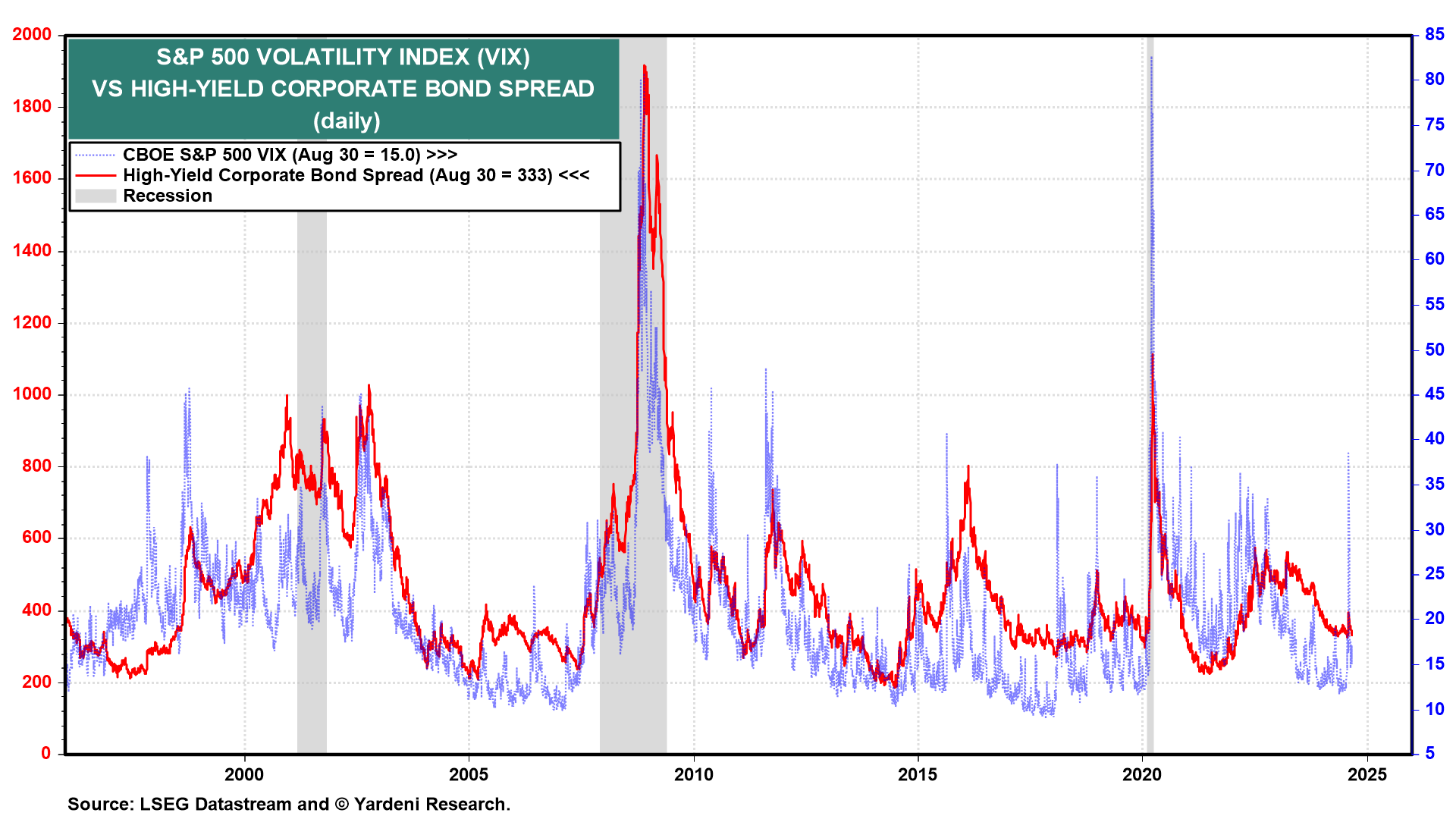

Jak dotąd nie doszło do zapaści kredytowej, o czym świadczy ciągły wzrost kredytów i leasingu w bankach komercyjnych oraz wąski spread rentowności między wysokodochodowymi obligacjami korporacyjnymi a 10-latkami skarbowymi.

4. Recesja Godota wciąż nie nadeszła

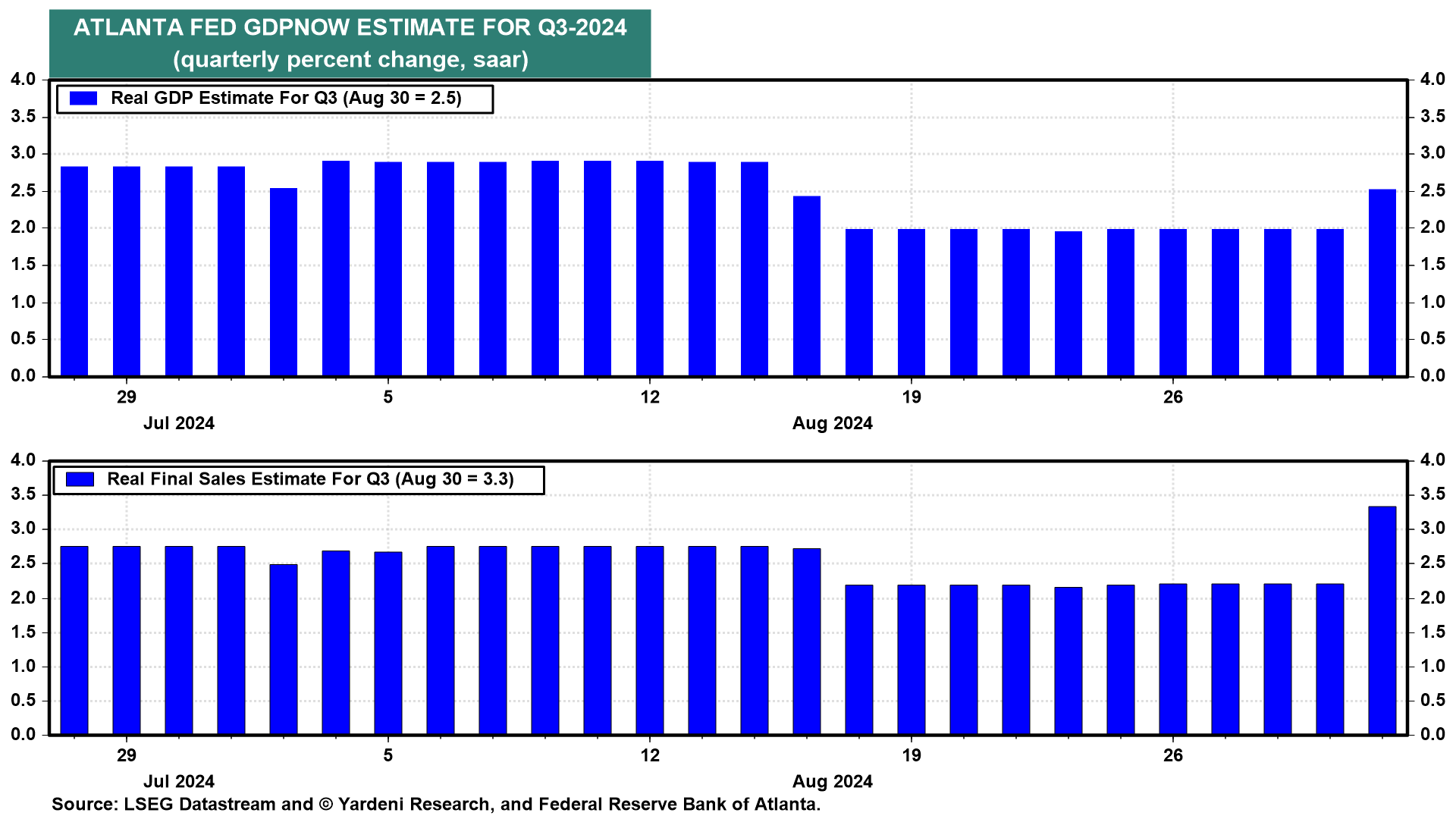

Jak dotąd, najbardziej oczekiwana recesja wszechczasów nadal się nie pojawiła. Realny PKB rośnie do nowych rekordowych poziomów od III kwartału 2022 r. do II kwartału 2024 r., który został zrewidowany w ubiegły czwartek z 2,8% (saar) do 3%.

W piątek, po publikacji lipcowego raportu o wydatkach konsumenckich, model śledzenia PKB Atlanta Fed GDPNow szacujący wzrost realnego PKB w III kw. 2024 r. został podniesiony z 2% do 2,5%, a realna sprzedaż końcowa została zrewidowana w górę z 2,2% do 3,3%!

5. Mit długich i zmiennych opóźnień

A co z przerażającym "długim i zmiennym opóźnieniem" między zacieśnieniem polityki pieniężnej a spowolnieniem gospodarczym? Może się zdarzyć, że więcej pożyczkobiorców będzie zmuszonych do refinansowania swoich długów po wyższych stopach procentowych. Jeśli zrobi to wystarczająco wielu z nich, może to spowodować recesję.

Przypuszczamy, że jest to możliwe. Jednak poprzednie długie i zmienne opóźnienia przypisujemy czasowi między początkową podwyżką stopy funduszy federalnych podczas cykli zacieśniania polityki pieniężnej a wywołaniem kryzysu finansowego.

Gdy to się stało, nie było żadnych opóźnień, ponieważ kryzys finansowy szybko przekształcił się w kryzys kredytowy i recesję. Nie ma precedensu dla obecnej sytuacji w poprzednich cyklach polityki pieniężnej. Tym razem naprawdę jest inaczej.

6. Konkluzja dotycząca perspektyw FFR

A co z piątkowym słabym raportem o zatrudnieniu? Tydzień pracy wydłużył się, dzięki czemu łączna liczba przepracowanych godzin osiągnęła nowy rekordowy poziom. Płace i wynagrodzenia rosną szybciej niż inflacja. Realny PKB rośnie.

Fed jest zaangażowana w zapobieganie recesji i powstrzymanie wzrostu stopy bezrobocia teraz, gdy inflacja spadła niemal do 2%.

Biorąc pod uwagę powyższe, uważamy, że 18 września Fed obniży stopę funduszy federalnych o 25 pb (a nie o 50 pb). Możliwe jest jeszcze jedno cięcie w listopadzie lub grudniu. W przyszłym roku spodziewamy się czterech obniżek stóp.