Według trackera HedgeFollow, Elliott Investment Management osiągnął prawie 17%, 3-letni annualizowany zwrot z 50 największych ważonych udziałów. Założony przez Paula Singera aktywistyczny fundusz hedgingowy wyszukuje spółki znajdujące się w trudnej sytuacji w celu nabycia dużego pakietu akcji, aby następnie wpływać na podejmowane przez nie decyzje.

Przede wszystkim Singer starał się usunąć Jacka Dorseya z kierownictwa Twittera (NYSE:TWTR) na początku 2020 r., tylko po to, by sprzedać udziały w 2022 r., zanim Elon Musk sfinalizował swoje przejęcie. W lutym tego roku Elliott Investment Management zainwestował 2,5 miliarda dolarów w firmę rafineryjną Phillips 66 (NYSE:PSX), znacznie zwiększając udział z 1 miliarda dolarów w 2023 roku.

Od początku roku akcje PSX wyprzedzają S&P 500 (SPX) odpowiednio o 11% i 2,2%. Z portfelem o wartości 16,67 mld USD obejmującym 45 pozycji, fundusz służy, jako użyteczny sygnał dla wszystkich rodzajów inwestorów. Ale które spółki na celowniku Elliotta powinni rozważyć inwestorzy wartościowi w dłuższym terminie?

>>>> Jak inwestować w 2025 z InvestingPro. Gotowe strategie inwestycyjne dla inwestorów. Wypróbuj jak działa strategia "Marzę o dywidendach" , "Gotówka ma moc" , i wiele innych. Nasza AI typuje też co miesiąc akcje lepsze od wyników benchmarków. Subskrypcje PRO już od 34,99 zł / miesięcznie da Ci przewagę rynkową niedostępną dla przeciętnego inwestora. Zobacz różnice między Pro i Pro+

1. Metale szlachetne z potrójną flagą

Największą wagę w portfelu Elliott Management, wynoszącą 12,07%, ma spółka Triple Flag Precious Metals (NYSE:TFPM). Firma ta poszukuje udziałów w operacjach wydobywczych związanych z metalami szlachetnymi. Triple Flag generuje następnie przychody w oparciu o tantiemy związane z produkcją w okresie eksploatacji kopalni.

Unikając bezpośredniego zaangażowania w fizyczne wydobycie, Triple Flag oferuje inwestorom ekspozycję na przełomowe odkrycia, wydłużenie żywotności kopalni i ogólnie ekspansję operacyjną. Jest to szczególnie istotne w drugiej kadencji prezydenta Trumpa.

Jeśli administracja Trumpa poważnie myśli o gospodarce opartej na taryfach celnych i onshoringu, zapotrzebowanie na materiały bazowe, takie jak złoto, srebro, miedź, lit, nikiel i inne, wzrośnie. Według stanu na luty, Triple Flag posiada udziały w 30 aktywach produkcyjnych, 45 w fazie rozwoju i 155 w fazie poszukiwań, głównie w Ameryce Północnej, ale także w zachodniej Ameryce Łacińskiej, Australii, Mongolii i RPA.

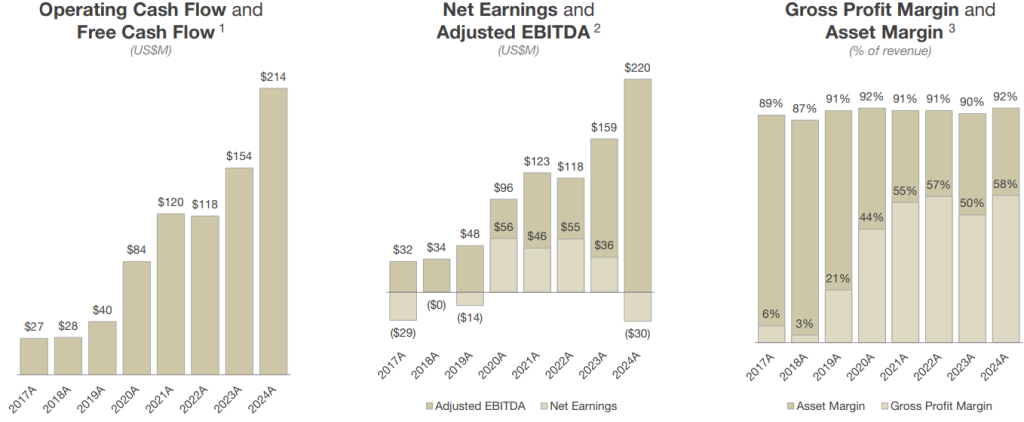

Od 2017 r. Triple Flag znacząco zwiększyła przepływy pieniężne z działalności operacyjnej, a także marżę zysku brutto.

Źródło zdjęcia: Triple Flag Precious Metals

W ciągu jednego roku akcje TFPM wzrosły o 40%. Obecnie są wyceniane na 16,87 USD za akcję. Firma wypłaca 0,22 USD rocznej dywidendy na akcję przy stopie dywidendy na poziomie 1,31%. Według Wall Street Journal, średnia cena docelowa TFPM wynosi 20,78 USD, co stanowiłoby znaczny potencjał wzrostu, biorąc pod uwagę stosunkowo bezpieczną ekspozycję na wydobycie surowców.

2. CorMedix

Ta firma biofarmaceutyczna zdecydowanie opuściła status akcji groszowych w drugiej połowie 2024 roku. Obecnie wyceniane na 9,95 USD, akcje CorMedix (NASDAQ:CRMD) wzrosły o 200% w ciągu roku. Elliott Investment posiada pakiet około 7,13 miliona akcji, co stanowi prawie 5% własności spółki.

Głównym czynnikiem wpływającym na wartość akcji CRMD jest kontrakt handlowy na DefenCath zawarty we wrześniu 2024 roku. Stając się dostawcą DefenCath (taurolidyny i heparyny), ich rozwiązania zmniejszającego liczbę zakażeń krwi związanych z cewnikami (CRBSI), dla globalnej firmy medycznej. CorMedix zapewnił stabilny strumień przychodów dla ponad 2000 klinik w USA.

To z kolei otwiera więcej możliwości dla CorMedix na rynku dializ, który według BioSpace ma prognozowany CAGR na poziomie 4,3% w latach 2024-2032.

W styczniowej prezentacji inwestorskiej CorMedix przedstawił dalsze możliwości współpracy ze średnimi i dużymi organizacjami dializacyjnymi. Firma zwróciła uwagę, że tylko 5 takich podmiotów odpowiada za 85% pacjentów dializowanych, co ułatwia zdobycie rynku.

Inwestorzy powinni również zauważyć, że CorMedix ma zerowe zadłużenie, a rezerwy gotówkowe wynoszą 52 mln USD. Według danych prognostycznych WSJ, średnia cena docelowa CRMD wynosi 16,83 USD za akcję, co nadal daje szansę inwestorom, którzy przegapili.

3. Howmet Aerospace

Kiedy ostatnio opisywaliśmy tę spółkę lotniczą w marcu 2024 r., cena akcji Howmet Aerospace (NYSE:HWM_p) wynosiła 69 USD za akcję. Obecny poziom cen niemal się podwoił i wynosi 130,34 USD. Elliott Management posiada 17,27 mln akcji HWM, co stanowi 4,2% własności.

Howmet jest kluczowym trybikiem w kompleksie wojskowo-przemysłowym, zapewniając sektorowi obronnemu postęp w zakresie materiałów, precyzyjnie zaprojektowanych komponentów turbin i innych zaawansowanych elementów konstrukcyjnych. Krótko mówiąc, ponieważ Stany Zjednoczone polegają na wojsku, aby wspierać swoją globalną hegemonię i walutę rezerwową USD, Howmet jest jedną z kluczowych firm materializujących tę projekcję siły.

Przykładowo, podczas gdy Lockheed Martin (NYSE:LMT) produkuje samolot F-35 Lightning II, Howmet stoi za znaczną częścią struktury płatowca tego myśliwca i komponentami używanymi do jego silnika.

W lutowej prezentacji inwestorskiej za rok obrotowy 2024, Howmet odnotowało wzrost przychodów o 9% rok do roku do 1,9 mld USD. Podobnie, dochód netto wzrósł do 314 mln USD z 236 mln USD rok wcześniej. Oprócz profili lotniczych wykorzystywanych w wojsku, Howmet zyskało również na popularności w sektorze komercyjnym, będąc jednym z największych na świecie dostawców łopat do turbin gazowych.

Na froncie komercyjnych linii lotniczych Howmet spodziewa się dalszych pozytywnych zysków z cyklu modernizacji, licząc zarówno na Boeinga (NYSE:BA), jak i Airbusa. Prognoza wzrostu przychodów wzrosła do 8% rok do roku w połowie 2025 r. w porównaniu z wcześniejszą prognozą 7,5%, ale zależy to od prognozowanych wskaźników budowy samolotów:

W naszych prognozach nadal ostrożnie podchodzimy do podstawowych wskaźników budowy, zakładając, że Boeing Company produkuje średnio około 25 samolotów 737-MAX miesięcznie i 6 samolotów 787 miesięcznie w 2025 r., a Airbus średnio 50 samolotów A320 miesięcznie i około 6 samolotów A350 miesięcznie.

Raport finansowy Howmet za luty 2024 r.

Zgodnie z prognozą WSJ, średnia cena docelowa HWM (BMV:HWM) wynosi 145,07 USD w porównaniu z obecną ceną 130,34 USD za akcję.

***

Ani autor, Tim Fries, ani ta strona internetowa, The Tokenist, nie udzielają porad finansowych. Prosimy o zapoznanie się z polityką naszej strony internetowej przed podjęciem decyzji finansowych.

Ten artykuł został pierwotnie opublikowany na The Tokenist. Sprawdź bezpłatny biuletyn The Tokenist, Five Minute Finance, aby uzyskać cotygodniową analizę największych trendów w finansach i technologii.