W poście z 19 listopada zatytułowanym "Yardeni And The Long History of Stock Market Prediction Problems" Lance Roberts, główny strateg inwestycyjny RIA Advisors, napisał, że jestem perma-bykiem. Jego artykuł był krytyczny zarówno wobec mojej optymistycznej prognozy Szalonych lat 2020., jak i moich często optymistycznych perspektyw dla gospodarki i giełdy:

Podsumowując, choć optymistyczna prognoza Yardeniego jest kusząca, istnieje kilka zagrożeń, które mogą zniweczyć te optymistyczne założenia. Po pierwsze, historyczne precedensy przypominają nam, że nieprzewidziane spowolnienia gospodarcze mogą odwrócić dynamikę rynku, nawet podczas pozornie niepowstrzymanego wzrostu. Jak wspomniano, Yardeni już wcześniej formułował optymistyczne prognozy, ale dopiero rzeczywistość gospodarcza podważyła te przewidywania.

Czy jestem perma-bykiem? Jak najbardziej! W odpowiedzi na prowokujące do myślenia poglądy perma-niedźwiedzi, staram się zapewnić pewną równowagę, sprawdzając, co może pójść dobrze. Często okazuje się, że perma-niedźwiedzie przeoczyły coś w swoich analizach. Ponieważ akcentują negatywy, często nie dostrzegają pozytywów lub nadają negatywny wydźwięk temu, co zasadniczo jest pozytywne. Rzadko mam coś do dodania w sprawie niedźwiedzi, ponieważ ich analizy są zazwyczaj tak wszechstronne. Tak, więc, moje próby zapewnienia równowagi często powodują, że podkreślam pozytywy, jednocześnie uznając negatywy.

Jak inwestować w 2025 z InvestingPro. Gotowe strategie inwestycyjne dla inwestorów. Wypróbuj jak działa strategia "Marzę o dywidendach" , "Gotówka ma moc" i wiele innych. Nasz AI typuje też co miesiąc akcje lepsze od wyników benchmarków. Subskrypcja PRO już za 1 zł dziennie da Ci przewagę rynkową niedostępną dla przeciętnego inwestora. Zobacz różnice między Pro i Pro+

Dlatego też często jestem nazywany perma-bykiem, co traktuję, jako komplement. Kiedy umrę, chciałbym, aby na moim nagrobku widniała następująca sentencja: "Ed Yardeni, 1950-2050. Zwykle był bykiem i zwykle miał rację!". Choć mój optymizm, co do długoterminowych prognoz dla amerykańskiej gospodarki i rynku akcji jest często krytykowany, nie mam nic przeciwko temu, ponieważ często jest on uzasadniony: Amerykańska gospodarka często rozwija się w solidnym tempie, a w rezultacie rynek akcji znajduje się w długoterminowym trendzie wzrostowym.

Rozważmy następujące kwestie:

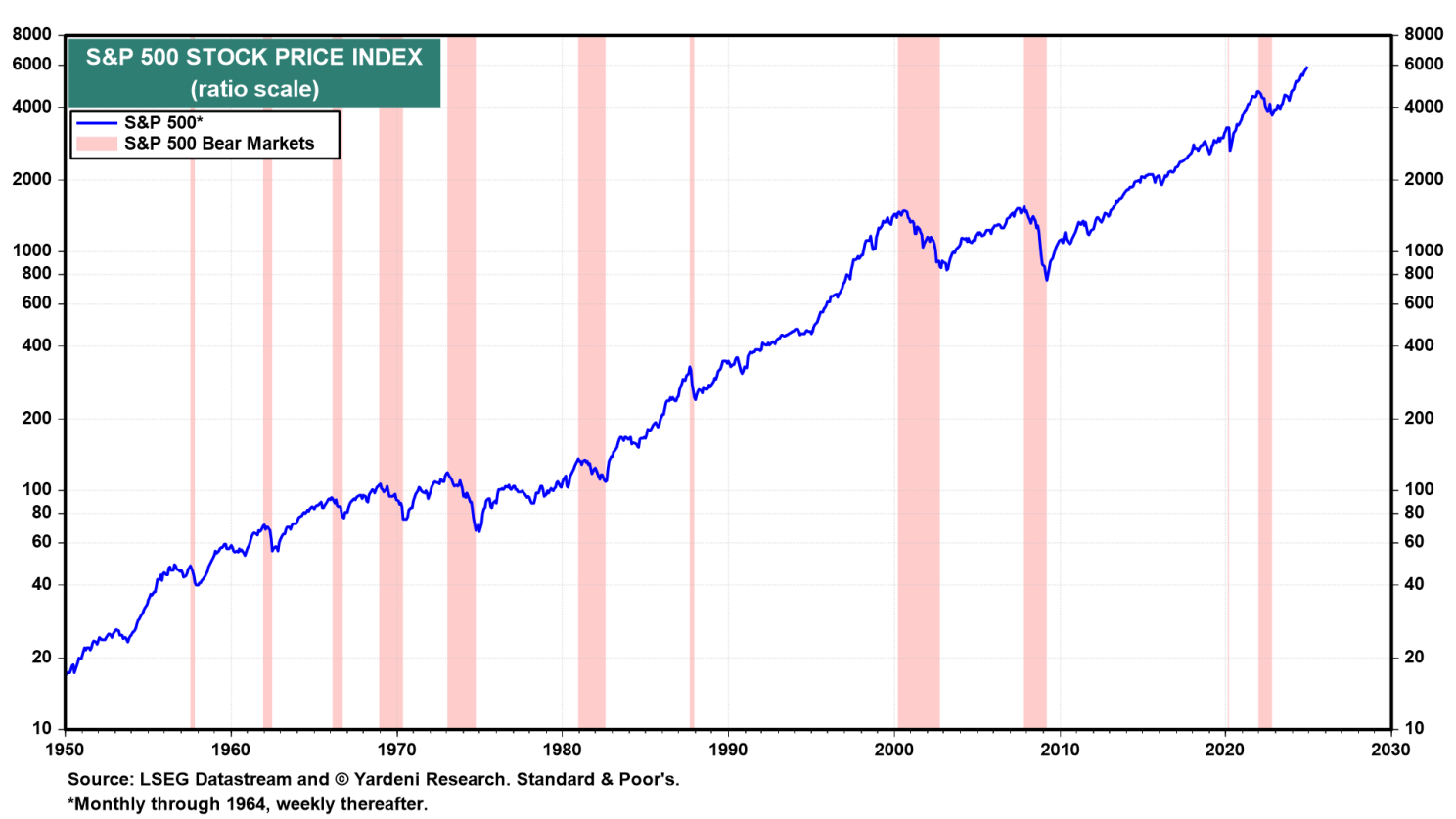

(1) Ostatnie pół wieku przyniosło tylko sześć rynków niedźwiedzia

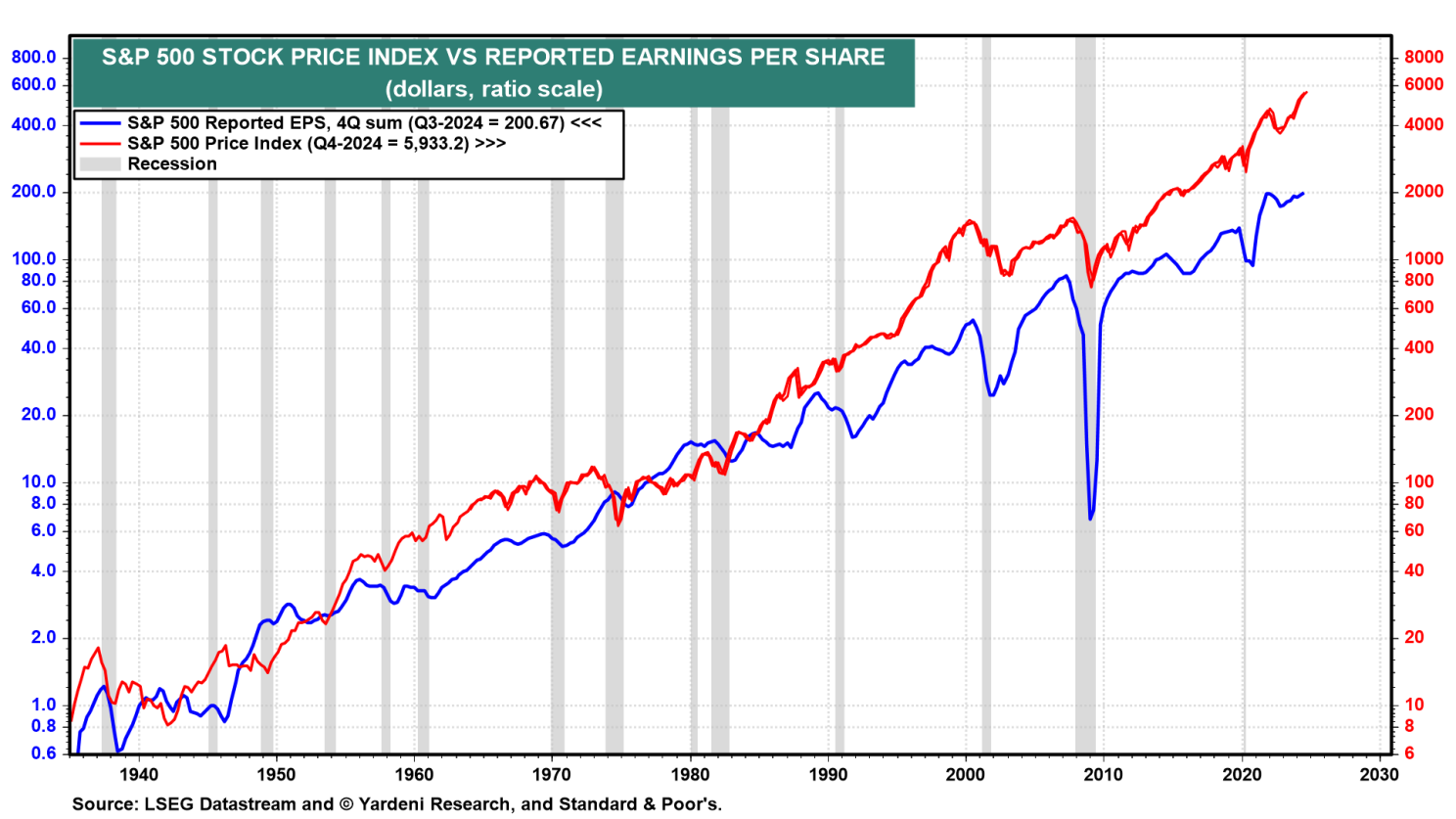

Kiedy zaczynałem swoją pierwszą pracę na Wall Street w EF Hutton w styczniu 1978 r., indeks cenowy S&P 500 wynosił 90 (wykres). Dziś wynosi on 6000. To 66,6-krotny wzrost w ciągu 47 lat. Żałuję, że nie byłem optymistą przez cały ten okres i nie miałem środków na inwestycje, gdy zaczynałem karierę. W całym tym okresie było tylko sześć rynków niedźwiedzia i trwały one średnio nieco ponad rok.

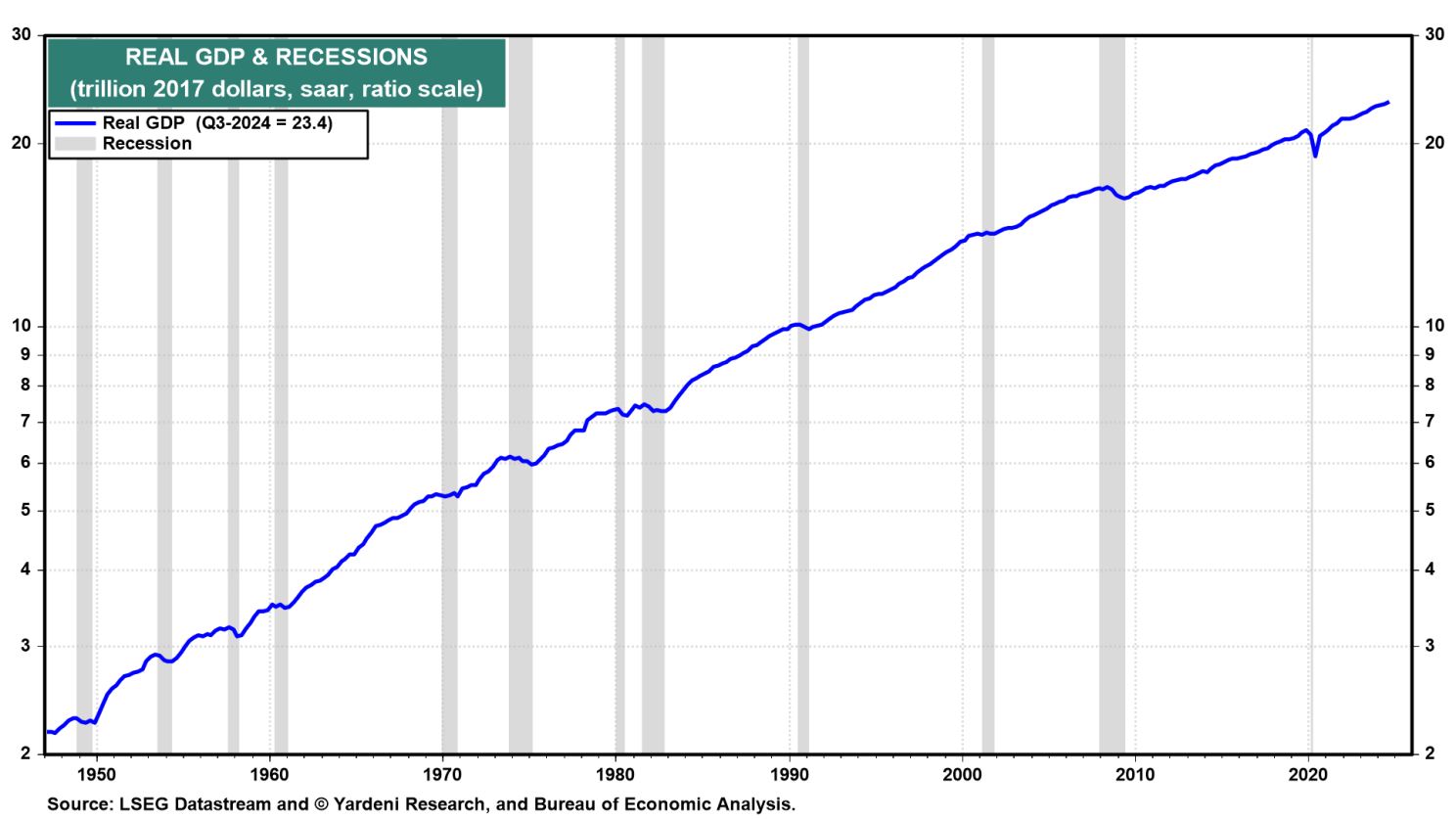

(2) Recesje są rzadkie i nie trwają długo

W Stanach Zjednoczonych Narodowe Biuro Badań Ekonomicznych (NBER) jest organem, który określa daty rozpoczęcia i zakończenia recesji. Według NBER, średnia recesja w USA w okresie od 1854 do 2020 roku trwała około 17 miesięcy. W okresie po II wojnie światowej, w latach 1945-2023, średnia recesja trwała około 10 miesięcy. Od 1945 r. miało miejsce 12 recesji, które wystąpiły w zaledwie 13% tego okresu (wykres).

(3) Jednym z powodów, dla których bessy są rzadkie i nie trwają zbyt długo, jest to, że są one zwykle spowodowane recesjami

Od zakończenia II wojny światowej osiem z 10 rynków niedźwiedzia zbiegło się w czasie z recesjami.

(4) Rynek niedźwiedzia utrzymywał sekularną hossę w dobrej kondycji przez prawie sto lat

Według Seeking Alpha, od 1928 r. na indeksie S&P 500 wystąpiło 28 rynków niedźwiedzia, a średni spadek wyniósł 35,6%. Średni czas trwania bessy wynosił 289 dni, czyli około 9,5 miesiąca. ABC News podało, że od czasu II wojny światowej bessa trwała średnio 13 miesięcy, a indeks cen akcji potrzebował 27 miesięcy, aby odrobić straty. Indeks S&P 500 spadł średnio o 33% podczas bessy w tym okresie.

Rynek akcji znajduje się jednak w sekularnej hossie od czasu Wielkiego Krachu z początku lat 30. ubiegłego wieku.

Rynki niedźwiedzia pełnią ważną funkcję dla rynków byka, pomagając wypłukać irracjonalny entuzjazm z wycen i umożliwić indeksom cenowym wznowienie wzrostów na solidniejszych podstawach.

Moim głównym zarzutem wobec krytyki pana Robertsa jest to, że opiera się ona na bezpodstawnym twierdzeniu, że moje bycze prognozy zwykle były miażdżone przez rzeczywistość. Mówiąc wprost, pan Roberts jest niedoinformowany, co do dokładności moich prognoz, co sugeruje, że tytuł jego artykułu to zwykły clickbait. Zdaje się on również nie wiedzieć, że zawsze uznaję i omawiam ryzyko związane z moją prognozą bazową i przypisuję jej subiektywne prawdopodobieństwo oraz jeden lub dwa rozsądne scenariusze alternatywne.

Oto krótki przegląd moich prognoz, które często - ale nie zawsze - były optymistyczne i trafne:

(1) Na początku mojej kariery byłem niedźwiedziem podczas bessy na początku lat 80-tych. Stałem się bardzo byczy w sierpniu 1982 r., kiedy to nastąpiło dno. Nie przewidziałem sierpniowego szczytu bessy z 1987 roku, ale przewidziałem dno w grudniu tego samego roku.

Byłem jednym z pierwszych dezinflacjonistów w latach 80. i przewidywałem "kapeluszowe" rentowności obligacji, gdy rentowność 10-latek znacznie przekraczała 10%, co, jak przypuszczałem, byłoby korzystne dla akcji. Na początku lat 90. twierdziłem, że koniec zimnej wojny był korzystny dla akcji. W tamtym czasie był to pogląd kontrariański.

Byłem jednym z pierwszych strategów, którzy zidentyfikowali bycze konsekwencje rewolucji technologicznej we wczesnych latach 90. i zaleciłem przeważenie sktora technologicznego w indeksie S&P 500.

(2) 9 maja 1990 roku po raz pierwszy przewidziałem Dow na poziomie 5000 w 1993 roku. Stało się to z opóźnieniem w 1995 roku. Następnie przewidziałem "10 000 do 2000 roku" dla Dow. Stało się to przed terminem 29 marca 1999 roku.

(3) Pod koniec lat 90. stałem się niedźwiedziem w sektorze technologicznym i na giełdzie. Zrobiłem to z dwóch powodów. Mnożniki wyceny były zbyt wysokie, co sugerowało spekulacyjne ekscesy. Przewidywałem, że problem Y2K może spowodować recesję. Miałem rację z niewłaściwego powodu. Wszyscy rozwiązali ten problem, modernizując swój sprzęt i oprogramowanie. W rezultacie popyt na nie został przesunięty do przodu, a następnie gwałtownie spadł, powodując recesję na początku 2000 roku.

Po przystąpieniu Chin do Światowej Organizacji Handlu 11 grudnia 2001 r., stałem się byczo nastawiony do globalnych perspektyw gospodarczych oraz do materiałów, energii i przemysłu na rynku akcji. W czerwcu 2007 r. stałem się niedźwiedzi wobec finansów. Nie byłem wystarczająco niedźwiedzi, ponieważ nie spodziewałem się, że Fed pozwoli na upadek Lehmana. Jednak w 2009 r., 9 marca tego samego miesiąca obwieściłem dno na rynku akcji.

(4) Podczas późniejszej hossy, która trwała aż do wybuchu pandemii w lutym 2020 r., konsekwentnie utrzymywałem bycze nastawienie w obliczu licznych wyprzedaży. Po Wielkim Kryzysie Finansowym w 2008 r. łatwo było zaalarmować inwestorów przed kolejną bessą. I perma-niedźwiedzie zrobiły wszystko, co w ich mocy, aby to zrobić. Scharakteryzowałem częste wyprzedaże, jako ataki paniki i sporządziłem ich listę w tym okresie, doliczając się łącznie 66 podczas tej hossy. Pozostałem niezłomnie byczy.

(5) Nie przewidziałem szczytu na giełdzie 19 lutego 2020 roku. Ale kilka dni później, 23 marca, osiągnął on dno. Spodziewałem się korekty na początku 2022 roku. Przerodziła się ona w stosunkowo krótką bessę. Rynek osiągnął dno 12 października 2022 roku. Zidentyfikowałem to dno jeszcze w tym samym miesiącu i pozostałem byczy. Teraz spodziewam się krótkotrwałej korekty w styczniu 2025 roku.

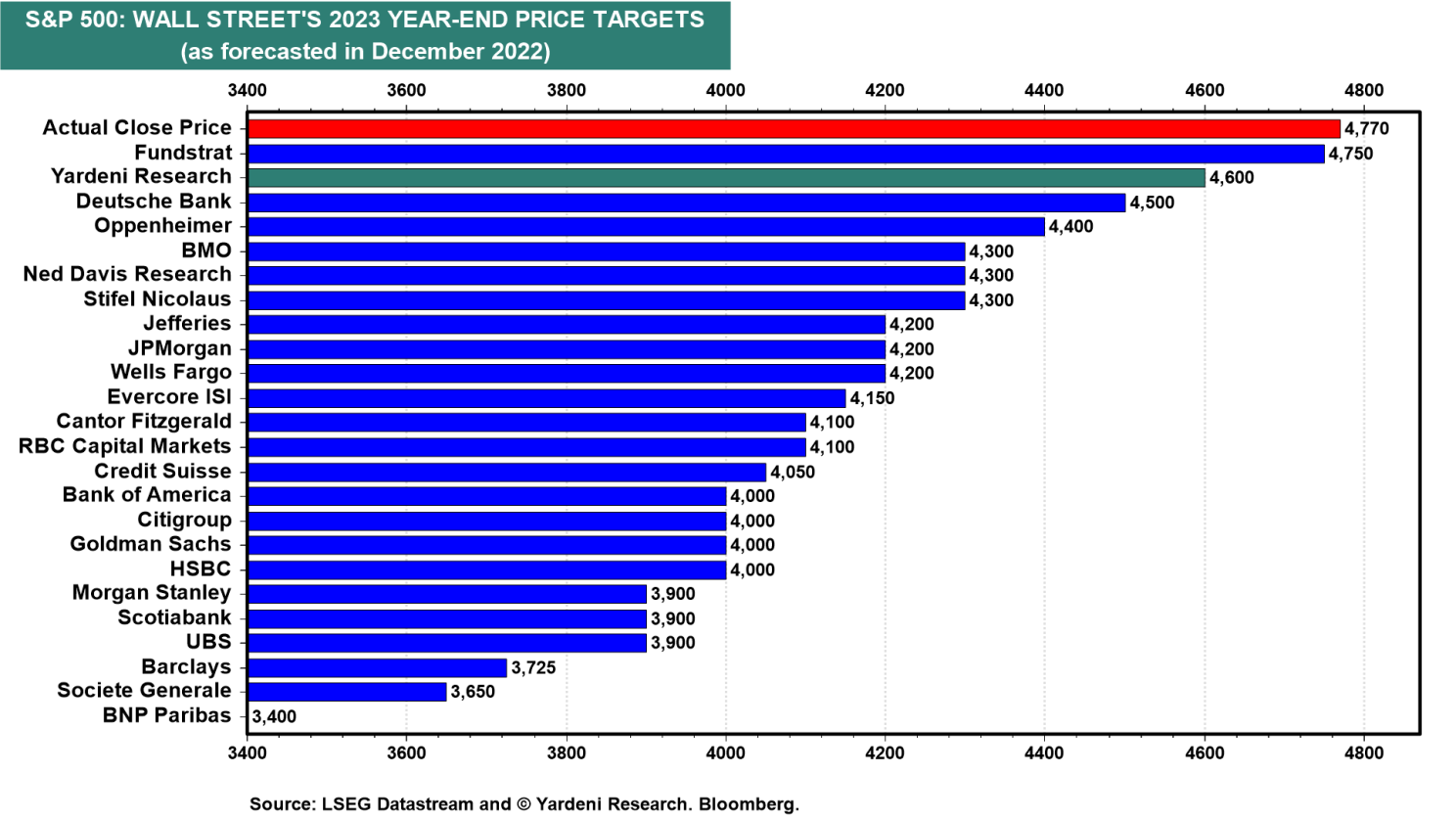

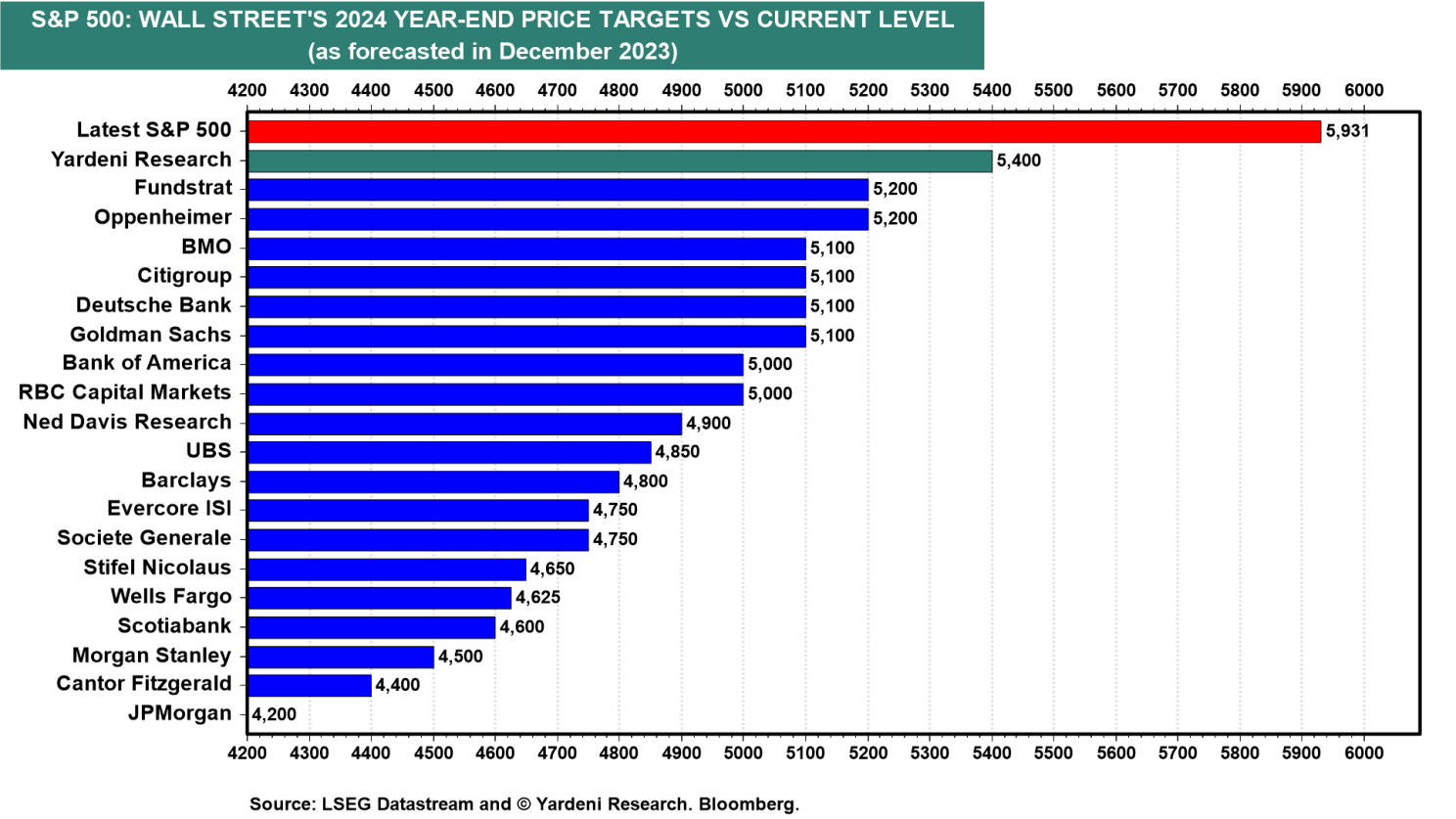

(6) Na początku 2023 i 2024 r. Fundstrat i Yardeni Research miały najwyższe cele S&P 500 wśród głównych firm badawczych na Wall Street (wykresy).

(7) Byłem jednym z niewielu ekonomistów, którzy prawidłowo przeciwstawili się powszechnemu poglądowi, że zacieśnienie polityki pieniężnej przez Fed w ciągu ostatnich trzech lat spowoduje recesję. Wyjaśniłem, że gospodarka doświadczała raczej kroczących recesji niż ogólnogospodarczego spowolnienia.

Przeciwstawiłem się powszechnemu przekonaniu, że konsumenci wycofają się, gdy wyczerpią swoje 2 biliony dolarów "nadwyżki oszczędności", zauważając, że przechodzący na emeryturę pokolenie wyżu demograficznego zaczyna wydawać 75 bilionów dolarów swojej wartości netto. Argumentowałem, że kryzys kredytowy jest mało prawdopodobny, co również zmniejszyło prawdopodobieństwo recesji.

Ciemna strona

W każdym razie, bez urazy: lubię perma-niedźwiedzi. Kilku z nich to moi przyjaciele. Są to inteligentni ekonomiści i stratedzy, którzy mają po prostu tendencję do bycia niedźwiedziami. Zwracam się do nich po dokładną analizę tego, co może pójść nie tak dla gospodarki i rynku akcji. Są bardzo głośni i podsycają wiele pesymizmu, co do przyszłości wśród prasy finansowej i opinii publicznej. Według Microsoft (NASDAQ:MSFT) CoPilot, ten tłum perma-niedźwiedzi obejmuje takich luminarzy jak Jeremy Grantham, Marc Faber, Harry Dent, David Tice, Albert Edwards, John Hussman, Peter Schiff, Nouriel Roubini i David Rosenberg.

Ekonomiści z Goldman Sachs (NYSE:GS) niedawno dołączyli do ciemnej strony. Przewidują oni, że indeks S&P 500 w ciągu najbliższych 10 lat przyniesie roczne stopy zwrotu na poziomie zaledwie 3% (przed uwzględnieniem inflacji). Zgodnie z raportem Goldman Sachs z 25 października (który jest publicznie dostępny): "Najważniejszą zmienną w tej prognozie jest wycena początkowa. "Teoretycznie wysoka cena początkowa, bez względu na wszystko inne, oznacza niższy zwrot w przyszłości" - pisze David Kostin, główny strateg ds. akcji w USA w Goldman Sachs Research."

Sugeruje to, że wyceny początkowe są obecnie wysokie w stosunku do tego, jakie będą w przyszłości - wydaje się, więc, że będą niższe za 10 lat. Jest to jednak "znana niewiadoma": Wiemy, że za 10 lat wyceny będą wyższe, takie same lub niższe niż obecnie; ale nie wiemy, które.

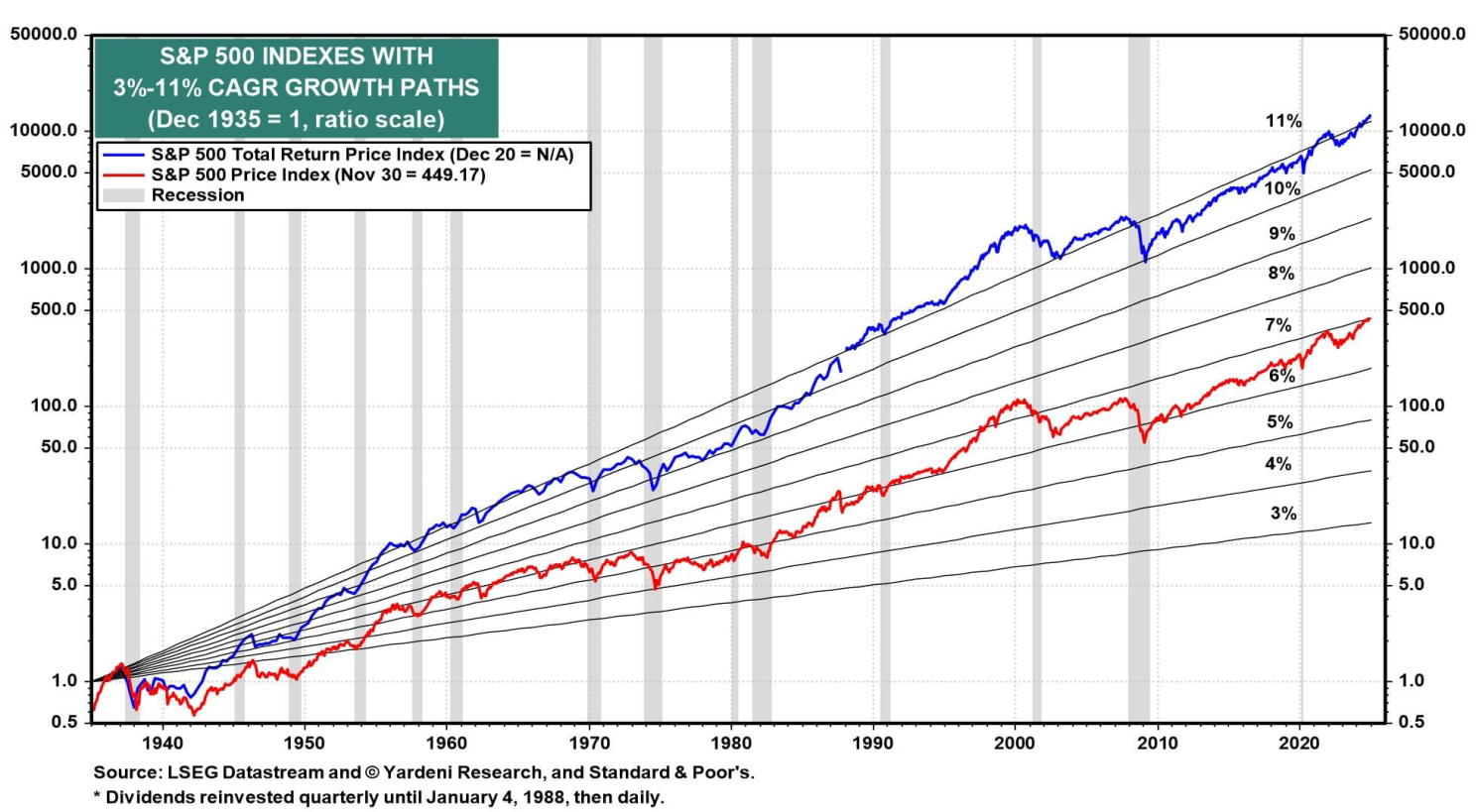

To prawda, historyczne standardy rozciągają obecne mnożniki wyceny; ale za 10 lat mogą one nadal być tak wysokie jak obecnie, nawet przy spadkach po drodze. Jeśli tak, to w ciągu następnych 10 lat indeks cenowy S&P 500 będzie rósł wraz z zyskami - w tempie, które powinno być, co najmniej dwa razy szybsze niż prognozowane przez Goldmana 3% rocznie i bliżej 11% z uwzględnieniem reinwestowanych dywidend (wykresy). W naszym scenariuszu "Szalonych lat 2020." (i być może "Szalonych lat 2030.") wyceny mogą być wyższe niż obecnie.

Moc

Niech Moc będzie z tobą. Musisz jednak zdecydować, czy dołączyć do ciemnej, czy jasnej strony Mocy. Perma-niedźwiedzie wybrały ciemną stronę. Kilku z nich zasłynęło tym, że raz określili szczyt rynku. Z kolei, nigdy nie określili dna rynku z jednym wyjątkiem. Dawno, dawno temu, w odległej galaktyce, kiedy dopiero zaczynałem swoją karierę, Henry Kaufman, główny ekonomista Salomon Brothers, również określił dno rynku akcji w sierpniu 1982 r., po tym jak przez kilka lat był bardzo niedźwiedzi na obligacjach.

Tak, więc perma-niedźwiedzie mają tendencję do wycofywania się z rynku akcji często na długo przed znaczącym szczytem. Kiedy rynek spada, zwykle stają się bardziej niedźwiedzi. Nawet, jeśli wyciągną cię na szczycie, prawdopodobnie nie zrobią tego na dnie. Z kolei perma-byki, takie jak ja, mają tendencję do zgadzania się z tym starym porzekadłem: "Czas na rynku przebija wyczucie rynku". Według CoPilot, do naszego grona należą Warren Buffett, Jeremy Siegel, Tom Lee, Jim Paulsen i Brian Belski. Oto inne stare porzekadło z Wall Street: "Niedźwiedzie brzmią mądrze, ale to byki zarabiają pieniądze".

Dla tych, którzy są zainteresowani bardziej kompleksowym przeglądem moich prognoz i tego, jak je sformułowałem, interesująca może okazać się moja książka z 2018 roku zatytułowana Predicting the Markets: A Professional Autobiography. Jeśli jesteś w moim wieku, powinieneś uznać ją za spacer po Memory Lane. Dla młodszych adeptów rynku jest to dobry sposób na nadrobienie zaległości z ostatnich ponad 40 lat.