Giełda od zawsze zaskakuje inwestorów, ale w sferze ryzyka przyszłość jest nieco mniej niepewna - przynajmniej czasami. To nie jest uniwersalna mądrość, ale pomaga zarządzać oczekiwaniami zwłaszcza przy podejmowaniu decyzji:, kiedy i czy nastroje na rynku zaszły za daleko w jednym lub drugim kierunku.

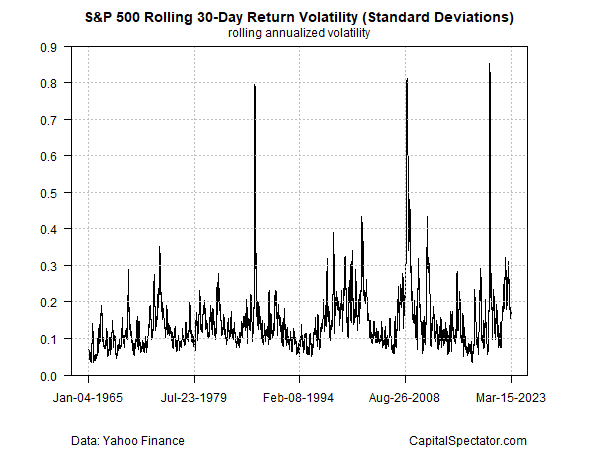

Ta linia analizy zawiera dwa kluczowe fakty empiryczne dotyczące jednego szeroko obserwowanego wymiaru ryzyka rynkowego, a jest nim zmienność zwrotu, która ma okresową tendencję do skupiania oraz cyklicznie zmienia się w czasie od wysokiego do niskiego i z powrotem. Zastanów się jak 30-dniowa zmienność zwrotu indeksu S&P 500 zmienia się i przepływa na przestrzeni dziesięcioleci.

Okresy stosunkowo niskiej zmienności są okresowo przerywane skokami, które niemal zawsze są związane ze spadkami na rynku. Klaster skoków zmienności, czyli epizodów o dużej zmienności, często utrzymuje się przed powrotem do stanu zbliżonego do normalnego. Trudno przewidzieć, kiedy nastąpią takie zmiany, chociaż historia rynku dostarcza, co najmniej jednej przydatnej informacji na ten temat. Im dłużej rynek pozostaje spokojny, tym większe prawdopodobieństwo, że zbliża się skok.

Wyzwanie polega na tym, że harmonogram czasowy może się zmieniać - niekiedy w dramatyczny sposób - dlatego zawsze należy zachować ostrożność, aby właściwie odczytać przesłanki. To powiedziawszy, nadal przydatne jest śledzenie historii zmienności w poszukiwaniu perspektywy na to, jak układa się obecny reżim i co oznacza, a czego nie w zakresie krótkoterminowych perspektyw ryzyka.

------------------------

Budowanie zdywersyfikowanego portfela akcji oznacza wybranie wiarygodnego i rzetelnego brokera akcji. Dlatego też zespół Investing.com dokładnie przeanalizował najlepszych brokerów akcji, porównując wszystkie ich cechy. Przeczytaj recenzje naszych ekspertów, aby znaleźć odpowiedniego dla Ciebie brokera akcji.

------------------------

Rozwijając tę myśl, zmienność rynku ostatnio gwałtownie wzrosła i na krótko skupiła, ale w ciągu ostatnich kilku tygodni spadała i obecnie zbliża się do normalnego zakresu.

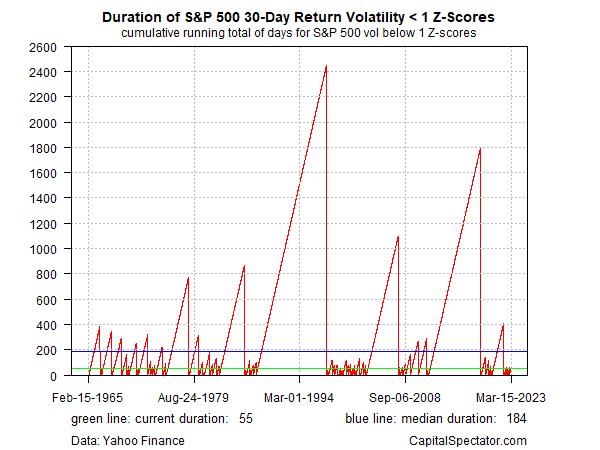

Problem polega na tym, że trudno jest interpretować surowe dane pod kątem zmienności w celu zarządzania oczekiwaniami dotyczącymi ryzyka. Aby uzyskać głębszą perspektywę sporządźmy wykres bieżącej sekwencji dni, w których zmienność jest poniżej Z-score 1, nieco arbitralnego wskaźnika zastępczego do identyfikacji reżimów o niskiej zmienności.

Zwróćcie uwagę, w jaki sposób okresy niskiej zmienności różnią się kluczową quasi-powtarzalną cechą, która dominowała w ostatnich dziesięcioleciach. Mianowicie, stosunkowo krótkie serie reżimów o niskiej zmienności są okresowo przerywane przez stosunkowo długie serie o niskiej zmienności. Najnowszy, wydłużony reżim o niskiej zmienności obowiązywał przez nieco ponad 400 dni sesyjnych i zakończył się na początku 2022 r. wraz z rozpoczęciem korekty rynku/bessy w zeszłym roku.

Jednym z praktycznych spostrzeżeń jest początek nowego reżimu o niskiej zmienności - luźno zdefiniowanego na powyższym wykresie, jako okresy trwania (durations) powyżej długoterminowej mediany wynoszącej 184 dni sesyjnych (niebieska linia) - co wskazuje, że rynek jest coraz bardziej podatny na skok zmienności, tj. gwałtowny spadek cen akcji, który może trwać przez miesiące, a nawet lata.

Większość reżimów o niskiej zmienności kończy się wkrótce po przekroczeniu mediany, ale nie zawsze. Skrajną - wyraźnie odstającą - wartością był dziesięcioletni okres, który zakończył się w 1998 roku, który trwał ponad 2400 dni.

Ale powiedzmy sobie jasno: monitoring czasu trwania reżimu zmienności dostarcza niedoskonałych informacji; na równi z kursem modelowania rynków finansowych. Ale to jest oczywiste; kiedy reżim o niskiej zmienności znajduje się powyżej swojej mediany rozsądnie jest szukać oznak, że okres spokoju się odwraca, co prawdopodobnie jest oznaką zbliżających się kłopotów.