Skutki zeszłotygodniowej zmiany na rynku będą prawdopodobnie odczuwalne przez cały nadchodzący tydzień. Decyzja BOJ o podwyżce stóp procentowych i ograniczeniu zakupów obligacji zapoczątkowała zmiany, a raport z rynku pracy w USA je zakończył.

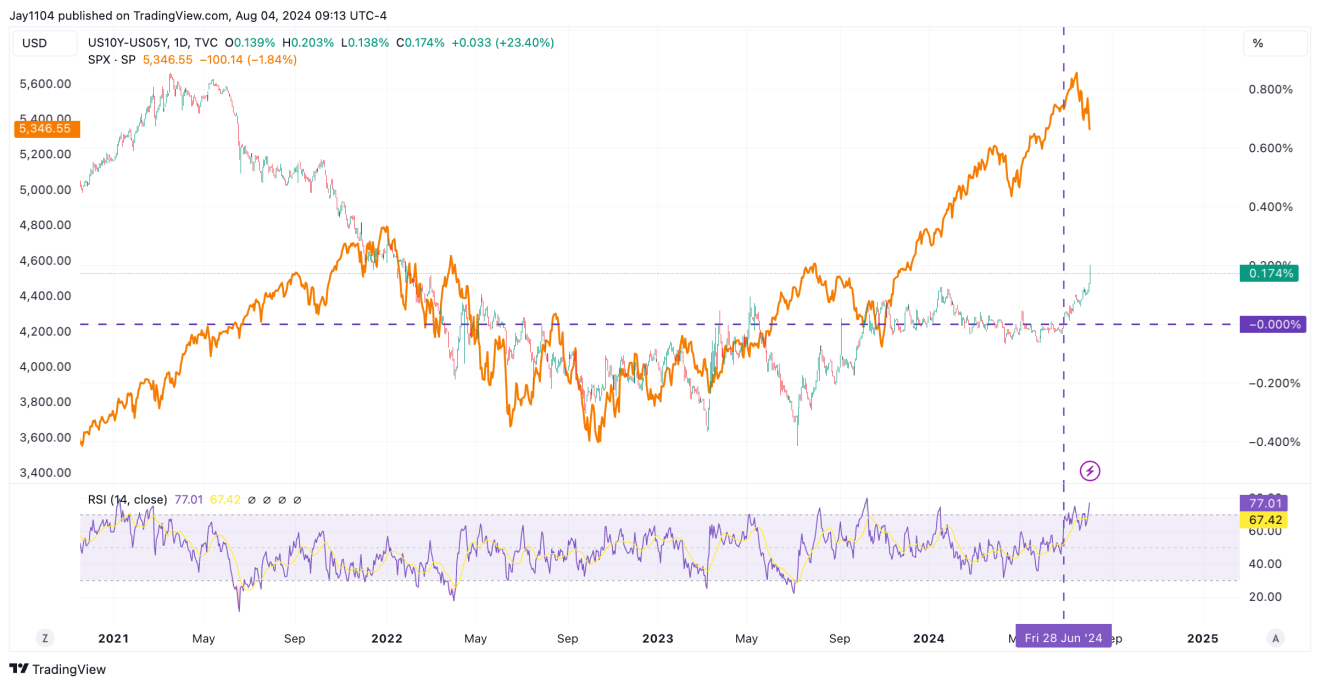

W rezultacie krzywa rentowności wyrwała się z zakresu handlowego, który obowiązywał od lata 2022 r., a jen szybko umacnia się na wszystkich parach walutowych.

Spowodowało to masowe odreagowanie handlu „wyżej na dłużej”, jakim jest carry trade jenem. W tym samym czasie stroma krzywa dochodowości wysyła wiadomość o twardym lądowaniu w USA. Jak zauważono, przejawia się to poprzez rosnące spready kredytowe i słabnące małe spółki.

Krzywa dochodowości płoszy byki

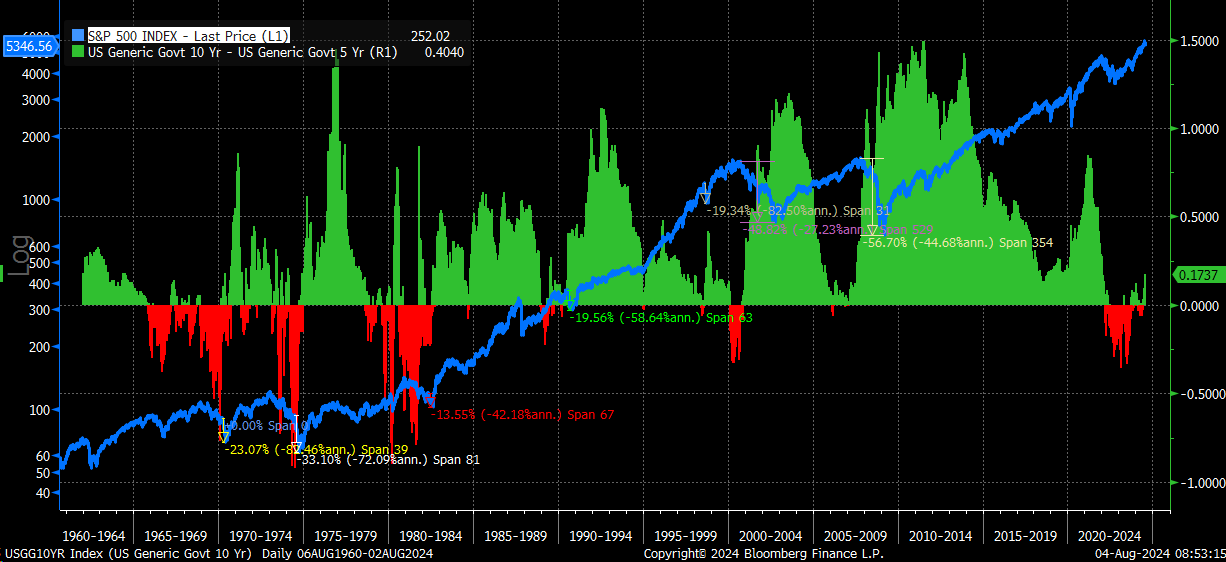

W ujęciu historycznym, gdy krzywa dochodowości ulega wystromieniu, co oznacza, że rośnie w szybkim i stałym tempie, zwykle prowadzi to do znacznych spadków na amerykańskich rynkach akcji. Ponieważ mogłem uzyskać więcej danych za pomocą 10-latek minus 5-latki, odkryłem, że początkowy wzrost krzywej dochodowości zwykle skutkował nieprzyjemnymi wyprzedażami na rynku akcji. I tak od około 1969 roku.

Na poniższym wykresie użyłem zmiany r/r na S&P 500 wraz ze zmianą nachylenia krzywej 10-5. Demonstruje to dość rozsądnie, kiedy początkowy impuls w nachyleniu krzywej spycha indeks w dół.

Spread 10-5 poruszał się w bok od października 2023 r. do końca czerwca. Tempo przyspieszenia zaczęło się tak naprawdę dopiero od początku lipca. Jeśli wybicie, które nastąpiło w piątek, jest prawdziwe, proces stromienia prawdopodobnie przyspieszy, co powinno nadal spychać ceny akcji w dół.

W ujęciu historycznym, krzywa rentowności poprzedza stopę bezrobocia, więc prawdopodobieństwo, że to wystromienie jest prawdziwe, wydaje się bardzo wysokie.

W piątek S&P 500 wypadł z formacji klina zwyżkującego, którą obserwujemy od kilku tygodni. Podczas gdy uderzył w dolny zakres wstęgi Bollingera, RSI nadal wynosi około 38, więc nie nazwałbym tych warunków wyprzedaniem.

W piątek utrzymano wsparcie w okolicach 5 315, ale przełamanie tego poziomu prawdopodobnie rozpocznie proces wypełniania luk w dół do poziomu wsparcia 5000.

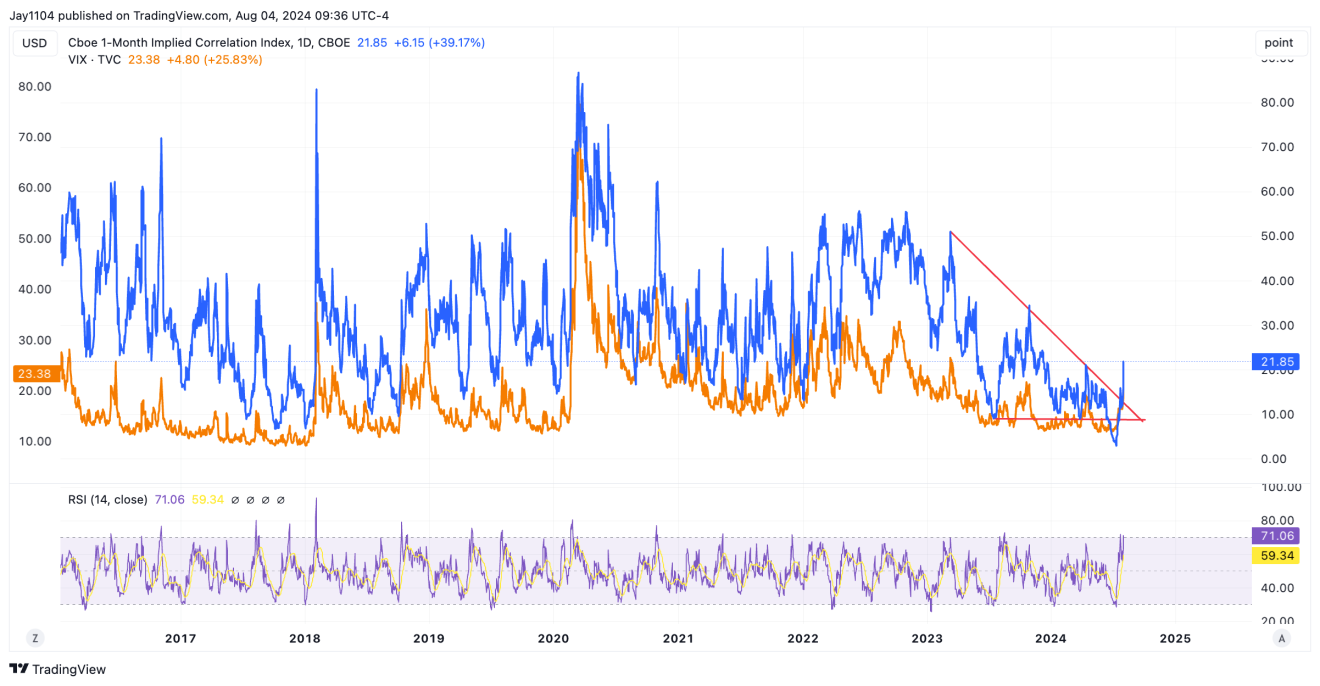

Indeks VIX znajduje się w okolicach 23,50, co może napędzić wzrosty na rynku, jeśli zacznie spadać. Jednak biorąc pod uwagę zmienność, jaką obserwowaliśmy w ostatnich tygodniach, reguła 16 sugeruje ruch S&P 500 o około 1,5%. Czyli niemal tyle ile otrzymaliśmy w ciągu ostatnich kilku dni. W związku z tym trudno sobie wyobrazić, aby VIX naprawdę spadł w tym momencie.

Nvidia narażona na większe spadki

Ponadto, teraz, gdy mamy już za sobą sezon wyników dużych spółek, implikowane poziomy zmienności zostały zresetowane, z wyjątkiem Nvidii (NASDAQ:NVDA). Gwałtowny wzrost indeksu VIX i zresetowanie zmienności implikowanej w akcjach dużych spółek doprowadzi do dalszego odreagowania handlu dyspersją zmienności implikowanej.

1-miesięczny indeks korelacji implikowanej nadal wynosi tylko 21,85, co dowodzi, jak głupi był ten rynek, gdy 12 lipca spadł poniżej trzech. Zazwyczaj indeks ten osiąga szczyt w przedziale od 40 do 50, więc istnieje potencjał, aby indeks ten wzrósł znacznie wyżej. To mówi nam, że VIX prawdopodobnie może jeszcze wzrosnąć.

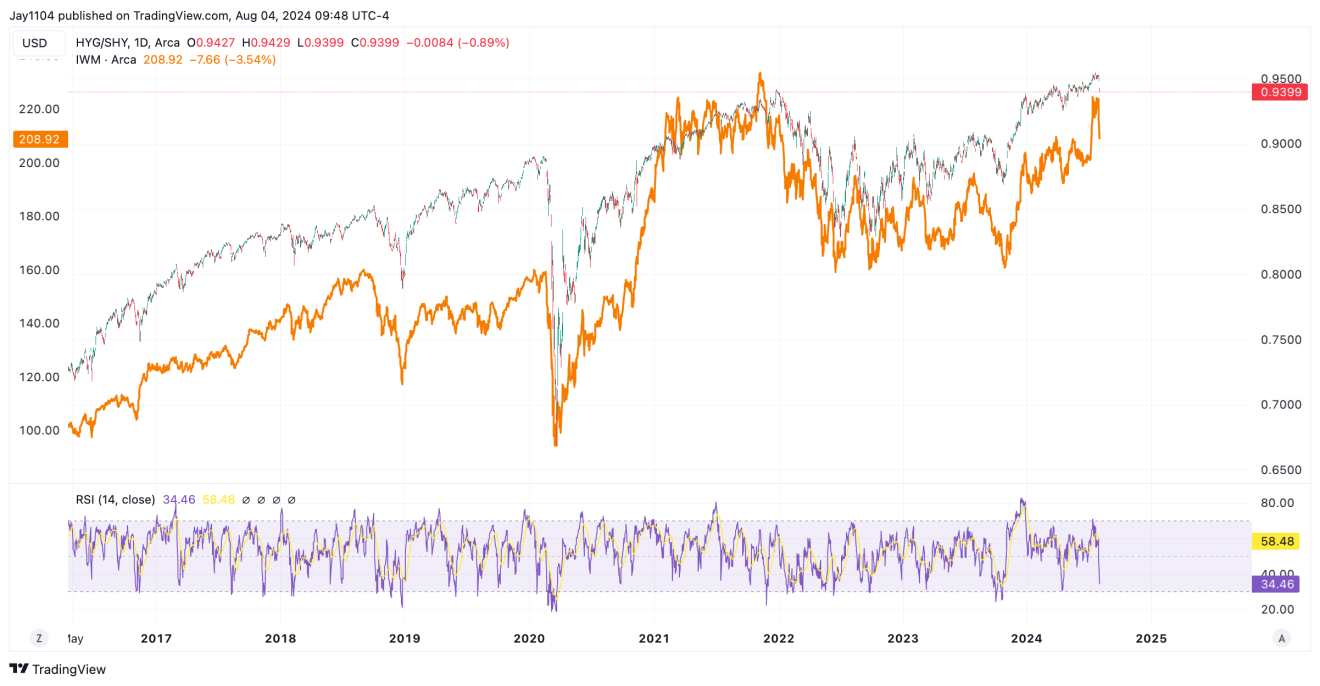

Russell 2000: Gamma Squeeze dobiegło końca

Teraz, gdy gamma squeeze na IWM dobiegło końca, rajd na IWM się skończył, a prawie wszystkie zyski zniknęły. Wydaje się, że na rynku panuje ogólne przekonanie, że spadające stopy procentowe są dobre dla małych spółek, ale wydaje się, że tak nie jest. Spółki o małej kapitalizacji handlują w oparciu o spready kredytowe, a rosnące spready kredytowe są dla nich niekorzystne. Jeśli spready kredytowe będą się nadal rozszerzać, małe spółki nie będą osiągać dobrych wyników.

USD/JPY pod presją

Notowania USD/JPY zostały rozbite i mamy warunki wyprzedania. Ale może to nie mieć znaczenia, ponieważ jest to transakcja, która się odradza, a ludzie po prostu biegną do wyjścia.

W takich czasach wyprzedanie może nawet nie mieć znaczenia. Jeśli USD/JPY nie odbije się od 146, prawdopodobnie spadnie do 141.

Ale to, dokąd zmierza jen, będzie prawdopodobnie zależeć od tego, dokąd zmierzają10-latki. Jeśli rentowność 10-latek spadnie poniżej 3,75%, to prawdopodobnie następnym poziomem będzie 3,3%. A jeśli systematyczni inwestorzy szukają wyjścia i pokrywają krótkie pozycje, jest to jak najbardziej możliwe.

Widzimy, więc, jak z czasem staje się to jedną gigantyczną pętlą sprzężenia zwrotnego. Bardziej stroma krzywa, niższe stopy, niższy USD/JPY, niższe akcje i wyższa zmienność implikowana, dalsze odreagowanie dyspersji wolumenu. Obecnie jesteśmy w trakcie gigantycznego resetu tradingowego. Handel pod „wyższe na dłużej” oficjalnie dobiegł końca.