Analitycy są obecnie bardzo optymistycznie nastawieni do rynku. Jednakże, połączone ryzyko wysokich wycen i potrzeba rebalansowania portfeli w krótkim okresie może stanowić nieoczekiwane zagrożenie.

Jest to szczególnie istotne, biorąc pod uwagę obecny wysoki stopień optymizmu na rynku. Fascynujące jest to, jak szybko ludzie zapominają o bolesnych konsekwencjach podejmowania nadmiernego ryzyka i powracają do tej samej tezy, "tym razem jest inaczej".

Na przykład, niedawno, na platformie "X", opublikowałem post, w którym przedstawiłem wizualizację gwałtownego wzrostu rynku w 2021 r. w porównaniu z latami 2023-2024. Chociaż tym razem może być inaczej, nie zdziw się, jeśli skończy się tak samo.

Jednym z krótkoterminowych zagrożeń dla bardziej byczych inwestorów jest połączenie wysokich wycen akcji i konieczności rebalansowania portfela, co może wpłynąć na stabilność rynku. Na podstawie danych z 2023 r. szacuje się, że fundusze inwestycyjne w Stanach Zjednoczonych posiadały aktywa o wartości około 19,6 bln USD, podczas gdy fundusze giełdowe (ETF) zarządzały około 8,1 bln USD. Sugeruje to znaczną liczbę portfeli zawierających kombinacje akcji i obligacji.

Rewolucja w inwestowaniu już tu jest! ProPicks od InvestingPro to inteligentne narzędzie AI, które za złotówkę dziennie wskaże Ci akcje z największym potencjałem wzrostu. Zobacz TU jak korzystać i...

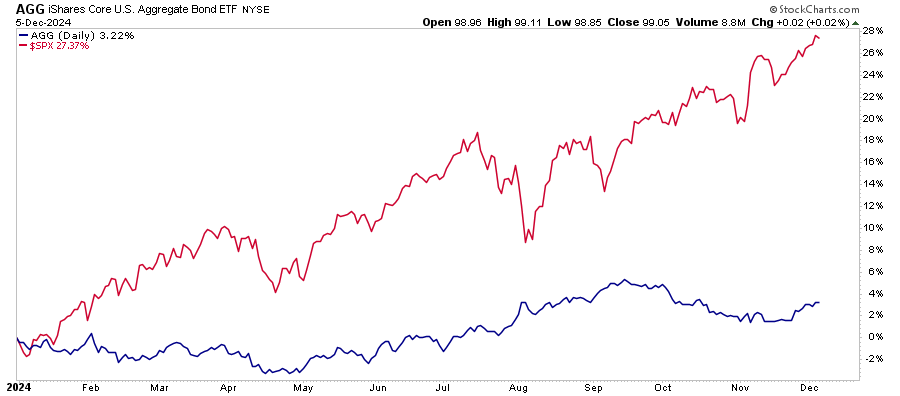

Wraz ze zbliżającym się końcem roku zarządzający portfelami muszą ponownie zbilansować swoje aktywa ze względu na kwestie podatkowe, dystrybucje i sprawozdawczość roczną. Na przykład, w chwili pisania tego tekstu, indeks S&P 500 wzrósł o około 28% od początku roku, podczas gdy obligacje o ratingu inwestycyjnym (mierzone przez iShares US Aggregate Bond ETF (NYSE:AGG), wzrosły o 3,2%.

Ta różnica w wynikach spowodowałaby, że alokacja akcje/obligacje w proporcjach 60/40 zmieniłaby się na alokację 65/35. Aby zrównoważyć ten portfel z powrotem do 60/40, zarządzający portfelem będą musieli zmniejszyć ekspozycję na akcje o 5% i zwiększyć ekspozycję na obligacje o 5%.

W zależności od skali procesu rebalansowania, może on wywierać presję na spadek aktywów ryzykownych, prowadząc do krótkoterminowej korekty lub konsolidacji rynku.

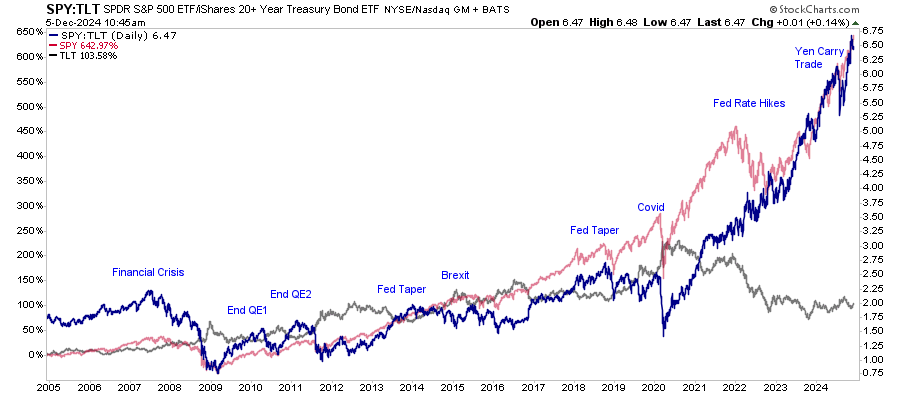

Wskaźnik akcji- do -obligacji również pokazuje to ryzyko.

W przeszłości, stosunek akcji do obligacji utrzymywał się na poziomie od około 1:1 do 2,5:1. Obecnie stosunek ten gwałtownie wzrósł od czasu zalewu płynności po pandemii, gdy pieniądze gonią za ryzykownymi aktywami zamiast za bezpieczeństwem. Przy współczynniku 6,5:1 podejrzewamy, że w pewnym momencie nastąpi zwrot. W perspektywie krótkoterminowej, biorąc pod uwagę ponadprzeciętne wyniki akcji w porównaniu z obligacjami w 2024 r., istnieje prawdopodobnie niedoceniane ryzyko, że rebalansowanie portfela przez zarządzających może zwiększyć presję na sprzedaż w ciągu najbliższych kilku tygodni.

Obecne wyceny zwiększają profil ryzyka

Drugim krótkoterminowym ryzykiem pozostają wyceny w 2025 roku. Wyceny są fatalnym narzędziem "market-timing" jednakże, wskazują na bardzo silny optymizm inwestorów.

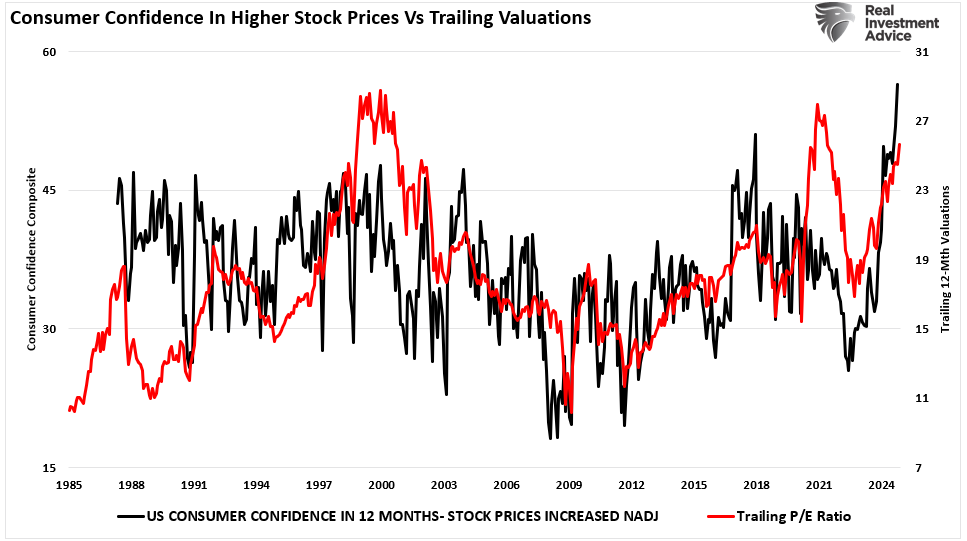

Ponieważ zaufanie konsumentów do wyższych cen akcji w ciągu najbliższych 12 miesięcy osiągnęło najwyższy poziom w historii, nic dziwnego, że wyceny rosną.

Wysokie wyceny występują wtedy, gdy ceny akcji przekraczają ich wewnętrzną wartość. Inwestorzy oczekują znacznie większego wzrostu zysków w ciągu najbliższych 12 miesięcy, aby uzasadnić płacenie wyższych cen akcji.

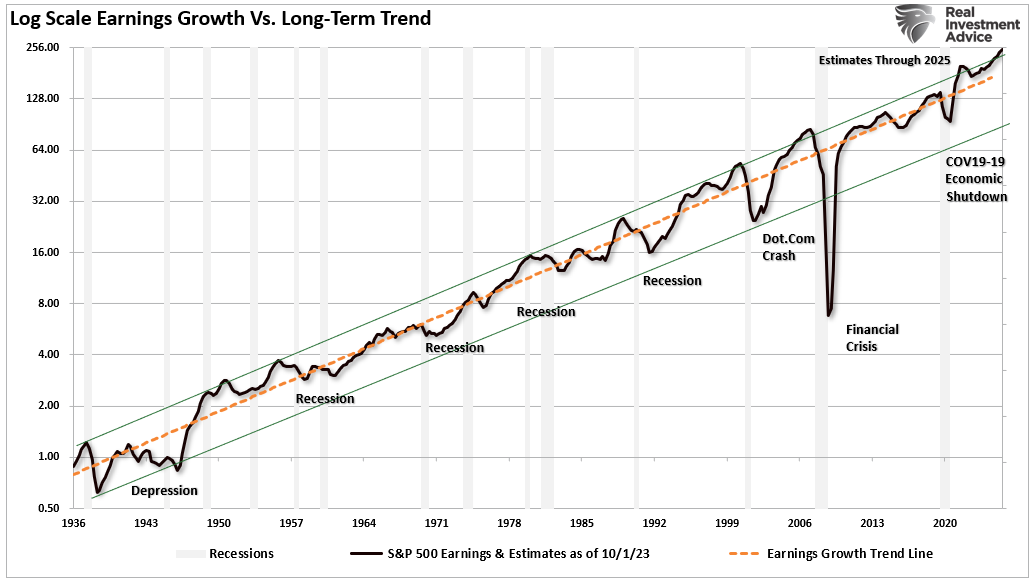

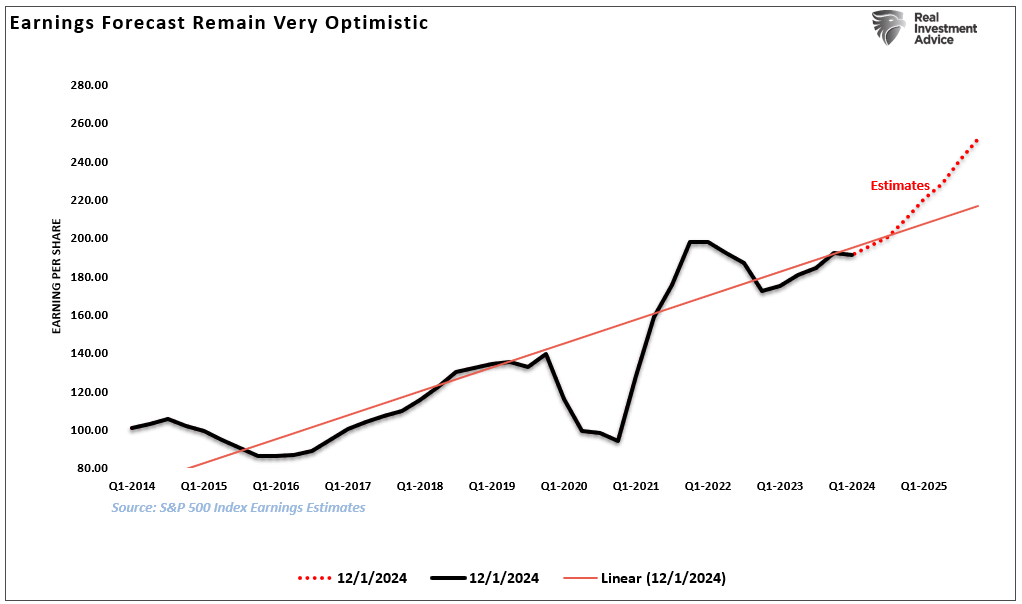

Jak zauważono w miniony weekend w artykule #BullBearReport, według S&P Global zyski mają wzrosnąć o 19,87% w 2025 r. z 209,83 USD do 251,53 USD na akcję. Jest to znacznie powyżej długoterminowego trendu wzrostu zysków od 1900 r. do chwili obecnej, a jeśli szacunki są dokładne, zyski wzrosną powyżej trendu od szczytu do szczytu. Poprzednio taka sytuacja miała miejsce tylko w latach 1998-1999.

Niemniej jednak, taki entuzjazm nie jest niczym zaskakującym podczas silnych trendów hossy, szczególnie, gdy Wall Street musi uzasadnić wyższe wyceny. Problem polega na tym, że takie wyśrubowane prognozy rzadko się sprawdzają. Na przykład, w marcu 2023 r. S&P Global przewidywał, że w 2024 r. zyski wzrosną o 13% w skali roku. W rzeczywistości zyski wzrosły o zaledwie 9%, mimo że rynek wzrósł o prawie 28%. Innymi słowy, biorąc pod uwagę, że rzeczywiste zyski znacznie odbiegały od wcześniejszych szacunków, rynek w 2024 r. był w dużej mierze napędzany ekspansją wyceny.

Obecne szacunki na 2025 r. są znacznie powyżej bieżącego liniowego przebiegu trendu z 2014 r., podczas gdy rzeczywisty wzrost zysków pozostaje blisko niego. Sugeruje to, że prawdopodobnie zobaczymy spadek szacunków na 2025 r. do około 225 USD/akcję, co odpowiada wzrostowi zysków o około 7%. Oczywiście, liniowy trend wzrostu zysków jest funkcją wzrostu gospodarczego i ważnym czynnikiem dla inwestorów stawiających na wysokie zyski w nowym roku.

Kiedy nastroje i oczekiwania przewyższają realia gospodarcze, stwarza to potencjał do ponownej wyceny akcji. W związku z tym akcje są wyceniane wyżej w stosunku do ich zysków, co wskazuje na potencjalne przewartościowanie. Na przykład wskaźnik P/E dla indeksu S&P 500 osiągnął poziomy, które niektórzy analitycy uznają za niepokojące. Odzwierciedlają one optymizm inwestorów, który może nie być zgodny z podstawowymi fundamentami ekonomicznymi.

Spodziewaj się zwiększonej zmienności

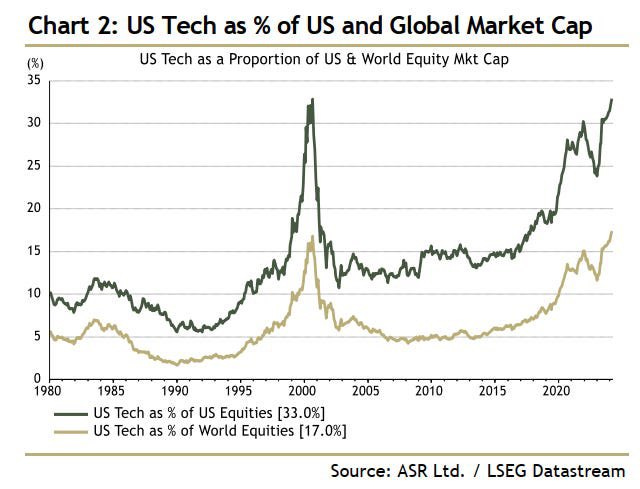

Podczas gdy pod koniec roku utrzymuje się bycze nastawienie, połączenie wysokich wycen i potrzeby zrównoważenia portfela może prowadzić do zwiększonej zmienności. Jak wspomniano, powyżej, jeśli istnieje szersza potrzeba rebalansowania, może to wywrzeć presję na spadek cen akcji. Ponadto, jak wcześniej ostrzegał Europejski Bank Centralny, wysokie wyceny akcji i skoncentrowane inwestycje w największe amerykańskie spółki technologiczne stanowią zagrożenie dla stabilności finansowej.

Dane historyczne wskazują, że rynki o wysokich wycenach są bardziej podatne na spadki koniunktury. Przykładowo, podczas bańki internetowej nadmierne wyceny doprowadziły do znacznej korekty rynkowej. Podobnie, kryzys finansowy z 2008 r. był poprzedzony wysokimi wycenami na rynkach nieruchomości i akcji.

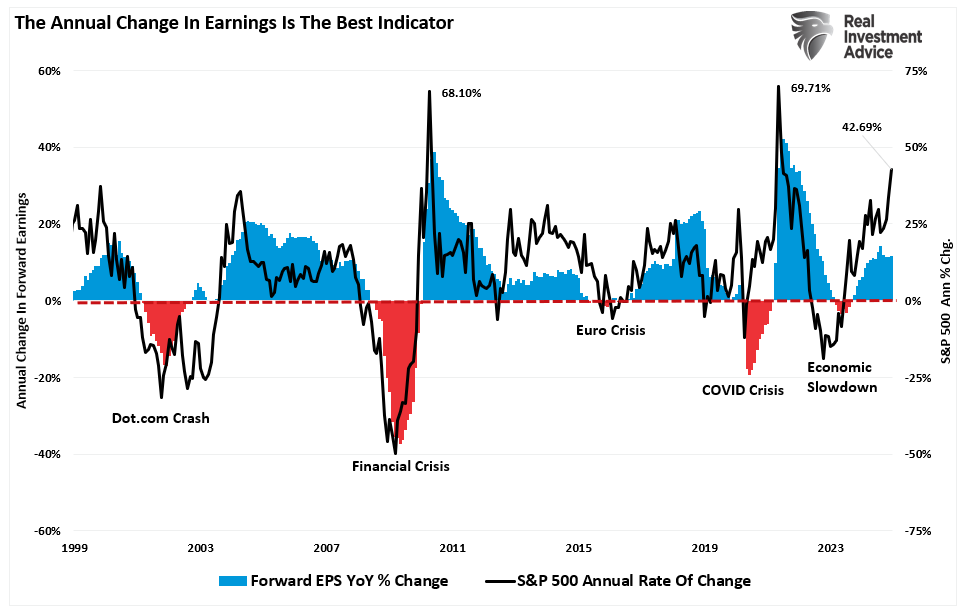

Korekta ta doprowadziła do znacznych spadków na rynku. Problem polega jednak na tym, że rynkowy "entuzjazm" może trwać dłużej, niż wskazywałaby na to logika. Dlatego też obserwujemy roczne tempo zmian zysków, jako wskaźnik przyszłego kierunku rynku.

Roczna stopa zmian na rynku wkracza w mocniej "rozrzedzone powietrze", wcześniej obserwowane tylko w pobliżu bardziej znaczących szczytów rynkowych. Jeśli roczna stopa zmiany zysków zacznie się pogarszać, co podejrzewamy, że nastąpi w 2025 r., będzie to sugerować odwrócenie tempa wzrostu rynku.

Podsumowanie

Rozpatrując rynek w kontekście strategii inwestycyjnych naszych klientów, rebalansowanie portfela jest ryzykiem krótkoterminowym. Bez wątpienia wkrótce zwiększy zmienność portfela, ale nie jest to ryzyko długoterminowe, którym należy się martwić. Jednak biorąc pod uwagę, że akcje znacznie przewyższają obligacje w 2024 r., brak równowagi w portfelach, takich jak tradycyjna alokacja 60/40 akcji do obligacji, wymaga korekt. Rebalansowanie, które obejmuje sprzedaż akcji i realokację na obligacje, może wywołać presję na spadek wartości akcji.

Wyceny stanowią poważniejsze wyzwanie, biorąc pod uwagę współzależność między zyskami a wzrostem gospodarczym. Chociaż nie są one niezawodnymi narzędziami do wyznaczania terminów rynkowych, podwyższone wyceny odzwierciedlają zwiększony optymizm inwestorów i oczekiwania dotyczące solidnego wzrostu zysków.

Obecne prognozy zysków na 2025 r. sugerują wzrost o prawie 20%, znacznie powyżej historycznych trendów wzrostu. Podobny entuzjazm obserwowaliśmy jednak w 2023 roku. W rezultacie zyski okazały się niższe od szacunków, ale ceny aktywów znacznie wzrosły. Chociaż takie oderwanie rynku od zysków nie jest rzadkością, zwykle nie jest trwałe w dłuższych okresach. Podejrzewamy, że ryzykiem dla akcji w 2025 r. będzie niespełnienie optymistycznych oczekiwań przez zyski.

Podczas gdy nastroje rynkowe mogą podtrzymywać rynki w krótkim okresie, pozostawiają one inwestorów podatnych na nieoczekiwane, egzogeniczne wydarzenia. Te "wydarzenia", gdy już wystąpią, prowadzą do gwałtownego odwrócenia nastrojów. Co mogłoby spowodować takie odwrócenie nastrojów? Nikt tego nie wie. Dlatego też natychmiastową reakcją Wall Street jest sugestia, że "nikt nie mógł tego przewidzieć".

W związku z tym inwestorzy muszą nadal zarządzać ryzykiem do 2025 r. i odpowiednio poruszać się po rynkach. A więc:

- Zacieśnij poziomy stop-loss do bieżących poziomów wsparcia dla każdej pozycji.

- Zabezpiecz portfele przed poważnymi spadkami na rynku.

- Realizuj zyski na pozycjach, które okazały się dużymi wygranymi

- Sprzedaj słabsze i przegrane pozycje

- Zwiększ zasób gotówki i rebalansuj portfele do docelowych wag.

Sztuczka w poruszaniu się po rynkach w 2025 r. nie polega na próbie "wyczucia czasu" rynku, aby sprzedać dokładnie na szczycie. To niemożliwe. Skuteczne zarządzanie długoterminowe polega na zrozumieniu, kiedy "wystarczy" i gotowości do realizacji zysków i ich ochrony. W przypadku wielu akcji obecnie znajdujemy się właśnie w takiej sytuacji.