- W ciągu ostatniej dekady trajektoria wzrostu 3M została zahamowana z powodu kwestii odpowiedzialności prawnej.

- Niedawna ugoda o wartości 10,3 mld USD jest pozytywnym sygnałem dla inwestorów 3M.

- Pomimo wyzwań, 3M nadal wykazuje potencjał wzrostu w oparciu o swoje solidne fundamenty.

- Letnia wyprzedaż InvestingPro trwa: Sprawdź nasze ogromne zniżki na plany subskrypcji!

Kiedy po raz pierwszy zacząłem inwestować w akcje w 2013 roku, moim pierwszym zakupem była spółka 3M (NYSE:MMM). Ten gigant przemysłowy z siedzibą w Minneapolis w stanie Minnesota miał wszystko, czego szukałem w akcjach: rozpoznawalną na całym świecie markę, mocne fundamenty, niską zmienność i wysoką stopę dywidendy z solidnym wzrostem od ponad 50 lat.

Przez pięć lat po prostu siedziałem i patrzyłem, jak akcje rosną o solidne 150%, jednocześnie otrzymując kolejne 6% bezpiecznej rocznej dywidendy. Oczywiście, nie był to wzrost podobny do Apple (NASDAQ:AAPL), ale nie szukałem też emocji.

Ale wtedy coś pękło i trajektoria wzrostu 3M zmieniła się na dobre. Firma wpadła w niekończący się strumień problemów związanych z odpowiedzialnością prawną, niszcząc swoją reputację i bilans, ostatecznie wymazując dekadę zysków - która tak się składa, że jest jedną z dekad bardziej znaczącego wzrostu amerykańskich akcji.

Akcje są obecnie notowane na poziomie, na którym kupiłem je po raz pierwszy w 2013 r.

W trakcie długiej bessy 3M udało mi się sprzedać moje pozycje średnio po 170 USD za akcję, co jest dalekie od szczytu w wysokości 250 USD, ale wciąż znacznie lepiej, niż obecna cena ~ 100 USD .

Jednak w ubiegłym tygodniu inwestorzy 3M w końcu doczekali się pozytywnego przełomu: spółka zawarła ugodę o wartości 10,3 mld USD w sprawie pozwu dotyczącego "wiecznych chemikaliów".

Przy bardzo interesującym wskaźniku 10,2 PE dla akcji i solidnej rentowności, inwestorzy zadają sobie pytanie, czy gigant przemysłowy wreszcie zazna spokoju?

Źródło: InvestingPro

Aby odpowiedzieć na to pytanie, przyjrzyjmy się fundamentom 3M i najnowszym wiadomościom firmy dzięki InvestingPro.

Twoja strategia inwestycyjna może być jeszcze lepsza dzięki naszej letniej PROMOCJI na serwis PREMIUM InvestingPro.

Subskrypcja roczna: Do 50% rabatu.

Szczegóły na stronie: https://pl.investing.com/pro/offers/summer-sale/dual-plans-offer?entry=analysis

Nie przegap tej ograniczonej czasowo okazji, aby uzyskać dostęp do najlepszego skanera akcji i pomysłów guru inwestowania.

Pospiesz się, lato nie będzie trwać wiecznie!

„Rozwiązaniem dla zanieczyszczeń jest rozwodnienie”

W latach 70. ubiegłego wieku dyrektorzy firmy 3M cytowali powyższe zdanie, aby zamieść swoje problemy pod dywan - a raczej je rozwodnić. Ale potem nadszedł rok 2010 i sprawy przybrały zupełnie inny obrót, ponieważ firma została uwikłana w mnóstwo pozwów sądowych.

W rzeczywistości wiedza zarządu 3M o „brudnej” przeszłości firmy doprowadziła do dodatkowego pozwu akcjonariuszy przeciwko zarządowi - w którym również i ja uczestniczyłem.

Oprócz tych spraw, 3M walczy również z największym masowym deliktem w historii Stanów Zjednoczonych z powodu rzekomego dostarczania nieskutecznych zatyczek do uszu dla amerykańskiego wojska, które uszkodziły słuch setek tysięcy żołnierzy. Według agencji Reuters, w sprawie złożono 330 000 pozwów, a około 260 000 jest w toku.

W niedawnej decyzji - negatywnej dla 3M - sędzia ds. upadłości Jeffrey Graham odrzucił wysiłki firmy zmierzające do rozstrzygnięcia pozwów poprzez złożenie wniosku o upadłość swojej spółki zależnej, Aearo Technologies - która według 3M jest faktycznym producentem rzekomo wadliwych zatyczek do uszu.

Jednakże, jako że pozew o "wieczne chemikalia" wydaje się zbliżać do końca, inwestorzy zaczynają się zastanawiać, czy odpowiedzialność 3M jest również "wiecznym problemem" dla 121-letniej firmy.

Przyjrzyjmy się finansom spółki, aby uzyskać więcej wskazówek na to pytanie.

Czy spółka 3M jest niedowartościowana?

Odpowiadając wprost na powyższe pytanie z czysto fundamentalnego punktu widzenia, należy stwierdzić, że tak - zwłaszcza na rynku, który po tegorocznych wzrostach zaczyna wykazywać oznaki wyczerpania.

Według 15 modeli InvestingPro, akcje mają potencjał wzrostu o 35,7% w ciągu najbliższych kilku miesięcy przy niskiej niepewności.

Źródło: InvestingPro

Co więcej, spółka jest notowana dalej od swojego 52-tygodniowego maksimum z większą betą, niż jej odpowiedniki z sektora, co sugeruje, że prawdopodobnie będzie rosnąć szybciej i dalej w trendzie wzrostowym.

Źródło: InvestingPro

Poza tym, spółka z siedzibą w Minnesocie znacznie wyprzedza konkurencję pod względem zysku brutto, marży zysku netto, zwrotu z zainwestowanego kapitału i zwrotu z aktywów.

Źródło: InvestingPro

Jak pokazują dane InvestingPro, firma zwiększa również rentowność wolnych przepływów pieniężnych, utrzymując jednocześnie lewarowane przepływy pieniężne na znacząco niskim poziomie, co oznacza odporność finansową na kryzys makroekonomiczny, taki jak potencjalna nadchodząca recesja.

Źródło: InvestingPro

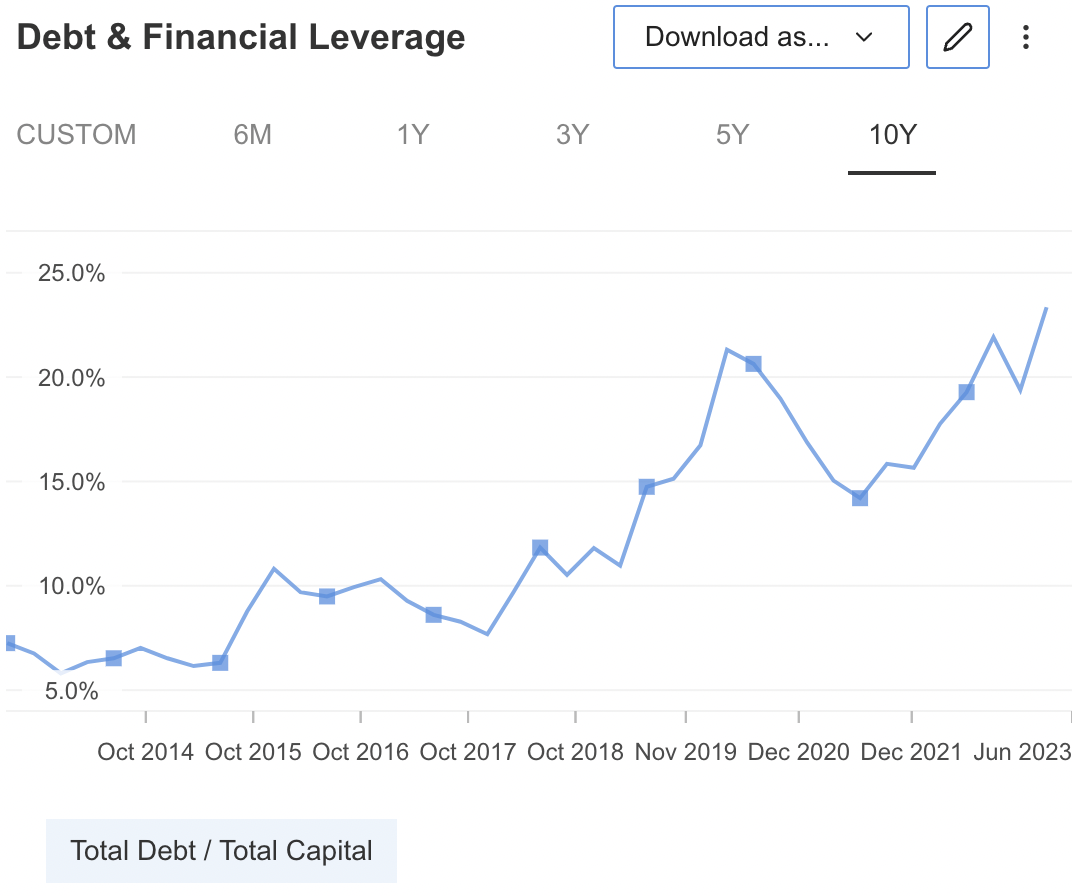

Jednak w wyniku batalii prawnych zadłużenie 3M w stosunku do całkowitego kapitału wykazywało stały trend wzrostowy w ciągu ostatniej dekady.

Źródło: InvestingPro

Rosnące zadłużenie spółki, w połączeniu ze spowalniającą dynamiką cen, doprowadziło do niskiego wyniku kondycji finansowej w InvestingPro.

Źródło: InvestingPro

Jednakże, według InvestingPro, pomijając zobowiązania, 3M ma większy potencjał wzrostu niż spadku.

Źródło: InvestingPro

Co więcej, pomimo spadkowego trendu przychodów - głównie ze względu na otoczenie makroekonomiczne – spółka 3M w swojej najnowszej publikacji wyników podała dane lepsze od oczekiwań.

Źródło: InvestingPro

Dzieje się tak przede wszystkim dlatego, że koszty przychodów są znacznie niższe - głównie ze względu na inicjatywy firmy w zakresie cięcia kosztów, począwszy od zeszłego roku.

Źródło: InvestingPro

Od strony technicznej, akcje znajdują się obecnie na 50-dniowej średniej kroczącej, a ruch w dół prawdopodobnie stworzyłby bezpieczny punkt wejścia. ")

Źródło: InvestingPro

Podsumowanie

Z fundamentalnego punktu widzenia akcje 3M powinny być notowane na znacznie wyższych poziomach niż obecnie - nawet pomimo rosnących szkód w bilansie wynikających z odpowiedzialności prawnej.

Co więcej, można bezpiecznie założyć, że 120-letnia spółka przetrwa ten mroczny okres w swojej historii i w przyszłości znów doczeka się lepszych dni.

Pytanie brzmi, na jakich poziomach warto kupować akcje w obliczu ciągłego ryzyka. Powiedziałbym, że wszystko poniżej 95 USD może być warte wypróbowania, a ceny poniżej 85 USD wskazują wręcz na kupno.

Być może dla 3M to jeszcze za mało, ale fundamenty wskazują, że jesteśmy już bardzo blisko.

***

Zastrzeżenie: W chwili pisania tego tekstu autor nie posiada żadnych pozycji w 3M. Może rozważyć zakup akcji na poziomach wymienionych w tym raporcie.