Przed tygodniem poruszyliśmy kwestię niemożności osłodzenia słabych wyników rynku przed końcem roku. Ponadto omówiliśmy "styczniowy barometr", który nadaje ton całemu rokowi. Cytując:

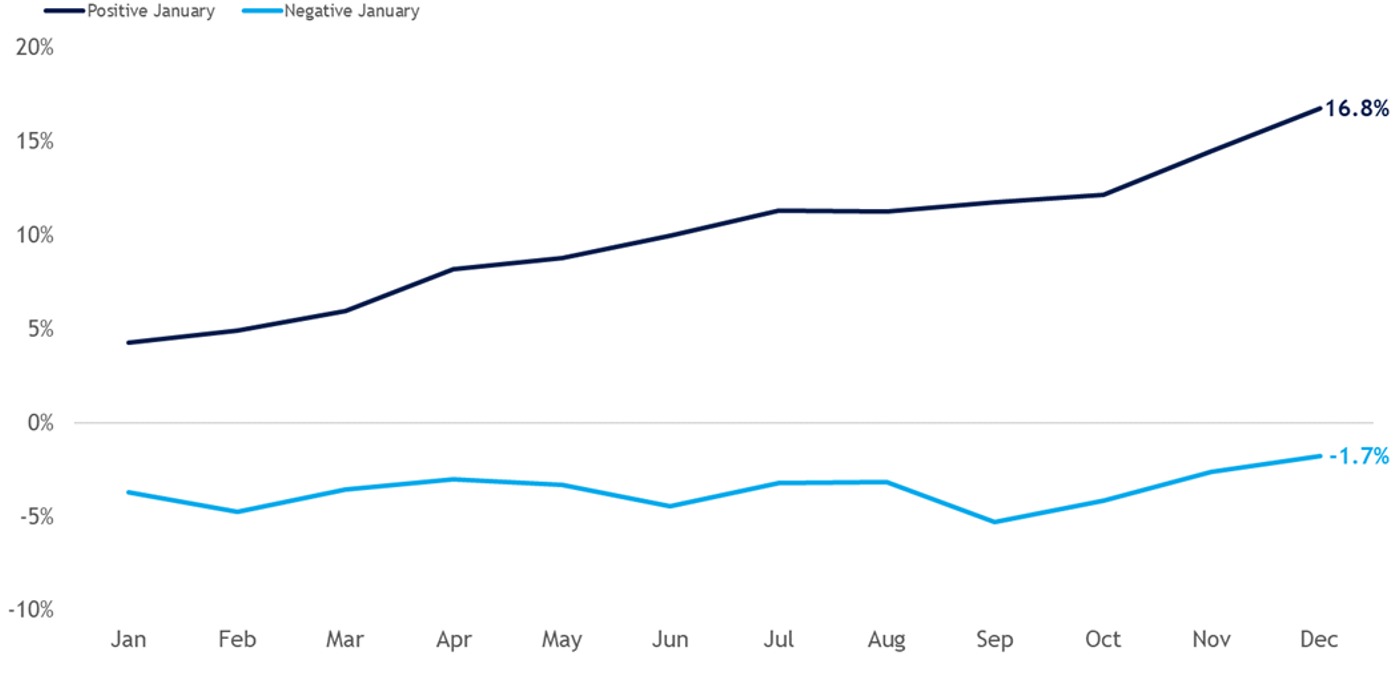

"Jednak nawet przy nieudanym rajdzie Świętego Mikołaja styczniowy barometr ma kluczowe znaczenie dla całego roku. W ujęciu historycznym, pozytywny styczeń był byczym znakiem dla akcji. Poniższy wykres pokazuje, że popularna maksyma Wall Street przetrwała próbę czasu. Od 1950 r. S&P 500 odnotował średni roczny zwrot w wysokości 16,8% w latach, w których styczeń był dodatni. Co więcej, indeks wygenerował dodatnie zwroty w 89% tych lat. W przeciwieństwie do tego, gdy indeks notowany był niżej w styczniu, roczne zwroty spadły do -1,7%, a tylko 50% przypadków przyniosło dodatnie wyniki".

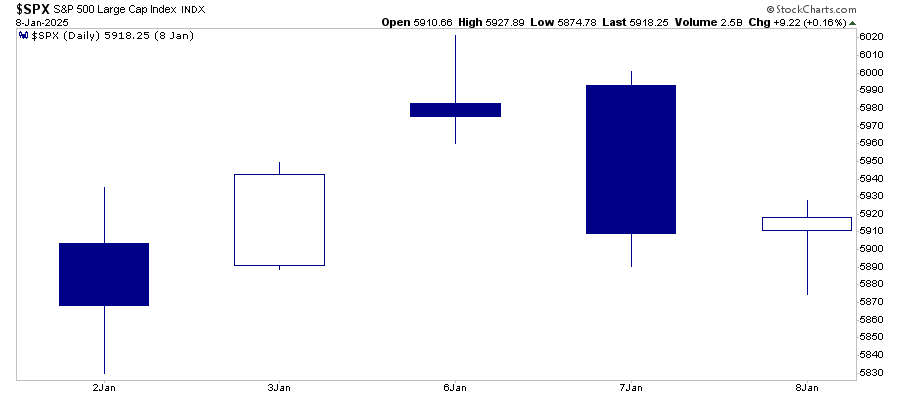

Zanim jednak osiągniemy pełny styczeń, rynek musi przetrwać pierwszych pięć dni. Od środy, która zakończyła pierwsze pięć dni handlowych stycznia, rynek ten wygenerował dodatni zwrot, rosnąc o około 0,62%.

Jak zauważyliśmy w zeszłym tygodniu, jest to pierwszy z dwóch "styczniowych wskaźników", które w przeszłości nadawały ton całemu rokowi. Od 1950 r. indeks S&P 500 odnotował zyski netto w ciągu pierwszych pięciu dni roku 47 razy. Z tych 47 przypadków, indeks zakończył rok na plusie w 39 z nich.

To 83% wskaźnik sukcesu dla „teorii pierwszych pięciu dni”. Nie należy się jednak zbytnio ekscytować. Z 74 zakończonych lat od 1950 r. S&P 500 odnotował całoroczny wzrost w 73% przypadków. Dzieje się tak prawdopodobnie, dlatego, że akcje rosną, ponieważ wzrost globalnej gospodarki trwa pomimo sporadycznych potknięć.

Jak inwestować w 2025 z InvestingPro. Gotowe strategie inwestycyjne dla inwestorów. Wypróbuj jak działa strategia "Marzę o dywidendach" , "Gotówka ma moc" i wiele innych. Nasz AI typuje też co miesiąc akcje lepsze od wyników benchmarków. Subskrypcja PRO już za 1 zł dziennie da Ci przewagę rynkową niedostępną dla przeciętnego inwestora. Zobacz różnice między Pro i Pro+

Ostatni punkt jest najbardziej godny uwagi, a większość inwestorów często go ignoruje. Pierwsze pięć dni stycznia i "styczniowy barometr" są z pewnością statystycznie godne uwagi, ale jego wskaźnik niepowodzenia, jako wskaźnik niedźwiedzi jest również godny uwagi. W ciągu 27 lat, w których akcje traciły na wartości w ciągu pierwszych pięciu dni nowego roku kalendarzowego, S&P 500 i tak odnotował całoroczne zyski w 15 z nich. Innymi słowy, wskaźnik ten może pochwalić się jedynie 45% skutecznością w przewidywaniu całorocznych strat.

Warto również zauważyć, że niektóre z najlepszych lat na rynku od 1950 r. rozpoczęły się od niedźwiedziej stopy. Dla przykładu, indeks S&P 500 wzrósł o 21% w 1991 roku, pomimo utraty 4,6% swojej wartości w ciągu pierwszych pięciu dni tego roku. I odwrotnie, pomimo wzrostu o 1,1% w ciągu pierwszych pięciu dni 2002 r., S&P 500 stracił w tym roku ponad 22%. Kiedy teoria jest błędna, może być bardzo błędna.

Nam, jako inwestorom, te ramy czasowe oparte na kalendarzu mogą dać nam pewien komfort psychologiczny. Jednak wyniki prawdopodobnie nie są tak ściśle związane z rzeczywistością, jak inwestorzy pragną wierzyć. Jak niedawno omawialiśmy, wskaźnik sukcesu, jako wskaźnik zwyżkowy jest głównie zakorzeniony w tym, że akcje rosną częściej niż, spadają.

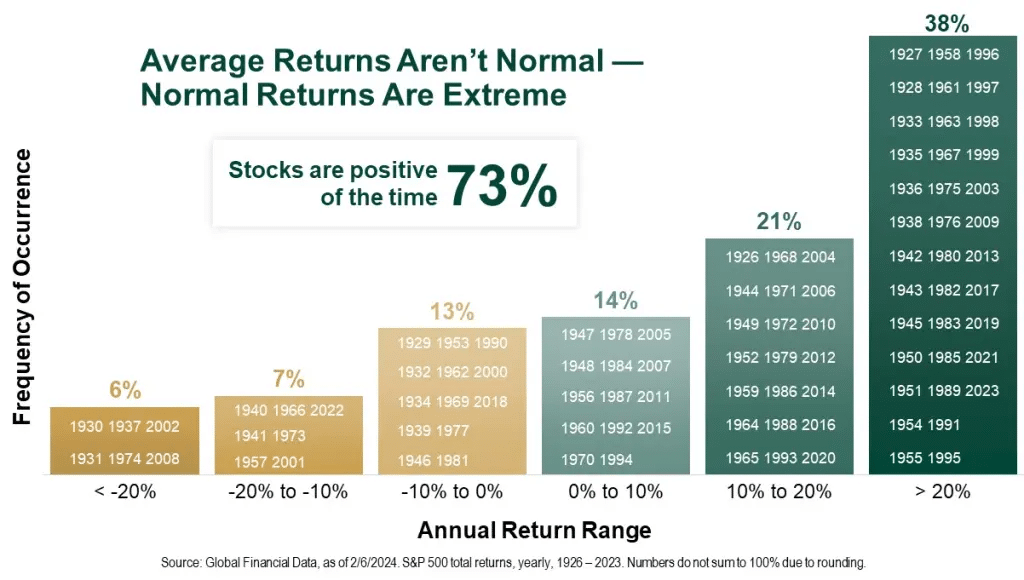

Od 1900 r. rynek akcji "uśrednił" roczną stopę zwrotu na poziomie 8%. Nie oznacza to jednak, że rynek zwraca 8% każdego roku. Jak omówiliśmy ostatnio, należy zrozumieć kilka kluczowych faktów dotyczących rynków. Akcje rosną częściej niż spadają: w ujęciu historycznym, rynek akcji wzrastał przez około 73% czasu. W pozostałych 27% przypadków korekty rynkowe odwracają nadwyżki poprzednich wzrostów. Poniższa tabela pokazuje rozproszenie zwrotów w czasie".

Innymi słowy, choć pierwsze pięć dni handlu było owocne, inwestorzy powinni pozostać skupieni na ryzyku, które może wykoleić rynki w dalszej części roku.

W tym tygodniu zajmiemy się niedawnym wzrostem zmienności, który zaznaczył się na początku roku.

Konsolidacja trwa

Podczas gdy analitycy z Wall Street nadal spodziewają się kolejnego wzrostowego roku dla akcji, grudzień i styczeń były raczej słabe, ponieważ rynki konsolidowały zyski po wyborach. Istnieje kilka powodów ostatniej słabości. Po pierwsze, rynki były technicznie wykupione w grudniu i odchyliły się powyżej bieżących średnich kroczących. Stwarza to warunki do korekty lub konsolidacji, ale potrzebny był katalizator.

Tym katalizatorem musiało być jakieś wydarzenie, które zmieni postrzeganie przez rynek obecnych wycen, oczekiwań lub zysków. W tym przypadku katalizator ten pojawił się 18 grudnia. Wtedy to Rezerwa Federalna przedstawiła bardziej "jastrzębi " komunikat z posiedzenia FOMC, który zmniejszył liczbę oczekiwanych obniżek stóp procentowych w 2025 roku. Postrzegana zmiana polityki Fed doprowadziła do skokowego wzrostu rentowności obligacji na długim końcu krzywej dochodowości. Zmianę nastrojów spotęgowały lepsze od oczekiwań dane gospodarcze, które dodatkowo wsparły obawy o presję inflacyjną i ograniczenie zmian w polityce Fed.

Umiarkowana zmiana tonu Rezerwy Federalnej, w połączeniu z wybujałym i wykupionym rynkiem, nie powinna była jednak spowodować nieoczekiwanej konsolidacji. Jednak ostatnio w mediach pojawiło się więcej niedźwiedzich nagłówków, co zdarza się zawsze, gdy rynki przestają rosnąć.

W ostatnim czasie właśnie taka sytuacja miała miejsce, co jeszcze bardziej zwiększyło presję na sprzedaż na rynkach. Jednak pomimo wzrostu negatywnych nastrojów, rynek pozostaje ograniczony zakresem i utrzymuje się powyżej wsparcia średniej kroczącej 100-DMA. Co więcej, konsolidacja w ciągu ostatnich kilku tygodni w pełni odwróciła warunki wykupienia i odchylenia.

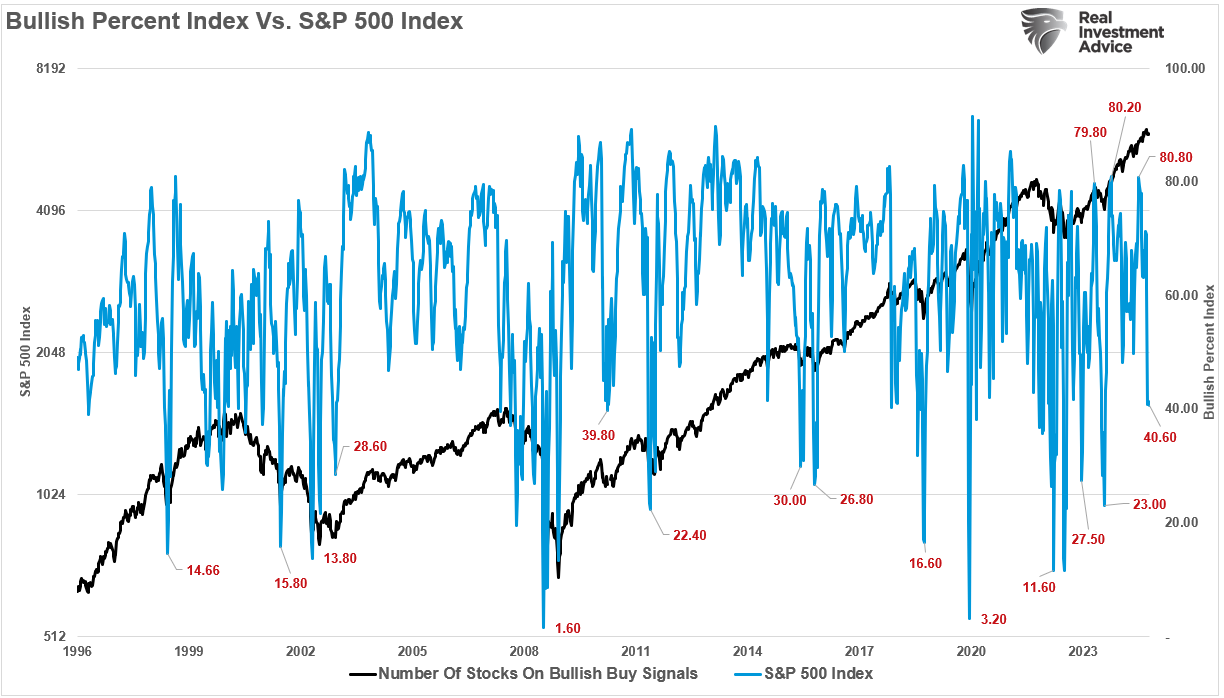

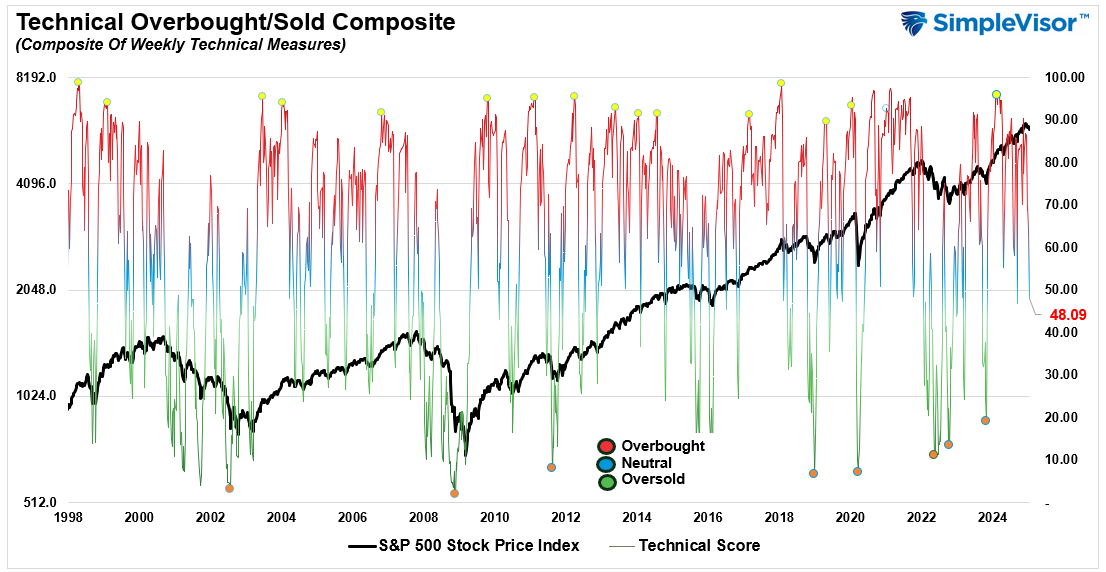

To powiedziawszy, z pewnością istnieją powody, dla których ten proces konsolidacji mógłby trwać dłużej. Znajdujemy się jednak na poziomach bardziej spójnych z przynajmniej krótkoterminowym ożywieniem refleksyjnym. Dobrym przykładem są wskaźniki takie jak odsetek akcji z byczymi sygnałami kupna, który znajduje się na poziomach, na których akcje zwykle znajdują pewne wsparcie.

Po drugie, nasz wskaźnik techniczny, obejmujący wiele tygodniowych wskaźników technicznych, od siły względnej po momentum, spadł do poziomów bardziej spójnych z krótkoterminowymi wzrostami, które można handlować.

W najbliższym czasie ta słabość będzie rodzić więcej słabości. Jednak "dobrą wiadomością" jest to, że tak niskie odczyty często oznaczały dno korekt rynkowych i konsolidacji.

Z technicznego punktu widzenia nic nie jest "nie tak" z rynkami, a ogólny trend zwyżkowy pozostaje. Proces konsolidacji prawdopodobnie minie, a bardziej konstruktywna akcja cenowa zostanie utrzymana. Inwestorzy powinni jednak zawsze "zachować ostrożność" i zrozumieć, że są chwile, w których proces konsolidacji może przekształcić się w bardziej znaczącą korektę.

Jak rozpoznać różnicę?

Techniczne poziomy załamania, które należy obserwować

Jak omówimy dalej, niektóre kwestie mogą zniweczyć bardziej bycze oczekiwania na 2025 rok. Jednak jeden z najważniejszych błędów inwestorów jest związany z psychologicznym nastawieniem "awersji do strat".

Czym jest awersja do strat?

"Awersja do strat to tendencja w finansach behawioralnych, w której inwestorzy tak bardzo boją się strat, że koncentrują się na próbie uniknięcia straty bardziej niż na osiąganiu zysków. Im więcej ktoś doświadcza strat, tym bardziej prawdopodobne jest, że stanie się podatny na awersję do strat. Badania nad awersją do strat pokazują, że inwestorzy odczuwają ból związany ze stratą ponad dwukrotnie silniej niż odczuwają radość z osiągnięcia zysku." - Corporate Finance Institute.

Według CFI, przykłady "awersji do strat" obejmują:

- Inwestowanie w inwestycje o niskim zwrocie, gwarantowane inwestycje zamiast bardziej obiecujących inwestycji.

- Niesprzedawanie akcji, gdy bieżąca racjonalna analiza akcji wskazuje, że tak powinno być.

- Sprzedaż akcji, których cena wzrosła w celu osiągnięcia zysku w dowolnej wysokości, nawet, jeśli analiza wskazuje, że inwestorzy powinni je zatrzymać.

- Wmawianie sobie, że inwestycja nie jest stratna, ponieważ transakcja sprzedaży nie miała miejsca.

Jeszcze bardziej godne uwagi jest to, że wielu inwestorów unika rynków byka, oczekując, że ewentualny spadek na rynku niedźwiedzia ich wymaże. Wszystkie te decyzje podejmowane są pod wpływem emocji spowodowanych rzeczywistymi lub oczekiwanymi spadkami cen.

Jednak bessy rzadko zdarzają się spontanicznie. W przypadku większości rynków niedźwiedzia, rynek pokazywał wiele znaków ostrzegawczych na długo przed wyjściem "niedźwiedzia" ze stanu hibernacji. Dało to inwestorom wystarczająco dużo czasu na wyjście z rynku, ograniczenie ryzyka i pozyskanie gotówki w celu zminimalizowania ewentualnego powrotu do kapitału. Obecnie również istnieją sygnały ostrzegawcze, na które powinniśmy zwracać szczególną uwagę.

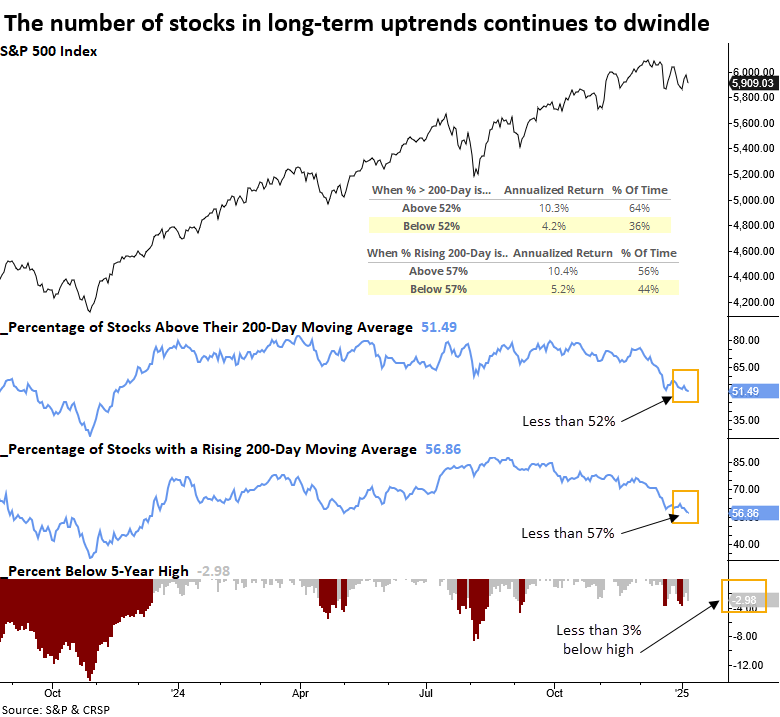

Na przykład liczba akcji w długoterminowych trendach wzrostowych nadal maleje, jak zauważył w tym tygodniu Sentimentrader.com:

"Najnowszy wskaźnik podkreślający malejący udział pochodzi z odsetka akcji w indeksie S&P 500 notowanych powyżej ich 200-dniowej średniej. Tylko po raz ósmy od 1928 r. mniej niż 52% członków utrzymywało się powyżej swoich długoterminowych średnich, gdy S&P 500 znajdował się w odległości 3% od maksimum. Jak pokazano na poniższym wykresie, gdy mniej niż 52% akcji znajduje się powyżej swojej 200-dniowej średniej lub mniej niż 57% wykazuje rosnącą 200-dniową średnią, roczne zwroty S&P 500 spadają odpowiednio do 4,2% i 5,2%, znacznie poniżej zwrotów obserwowanych powyżej tych poziomów".

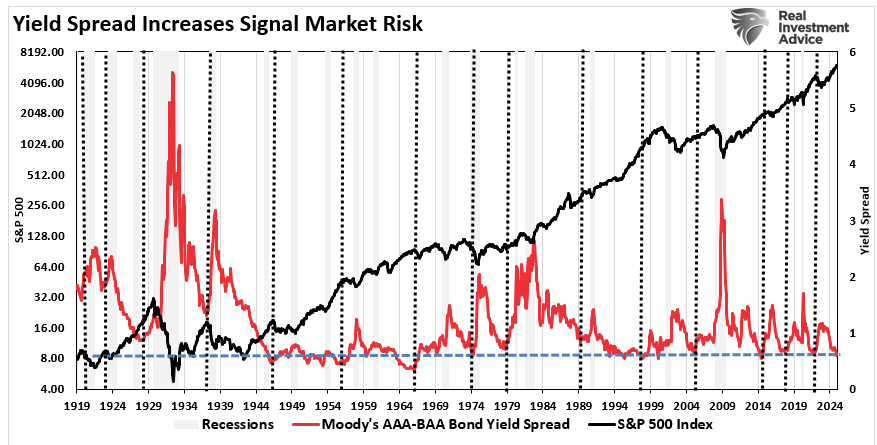

Po drugie, spready kredytowe sugerują, że ryzyko rynkowe jest znacznie podwyższone. Spready kredytowe NIE sygnalizowały jeszcze napięć rynkowych; są one jednak silnym wskaźnikiem wyprzedzającym niedźwiedzie spadki na rynku. Spread obligacji o ratingu inwestycyjnym do AAA jest bliski najniższego poziomu. Pionowe słupki oznaczają, kiedy spread ten wzrósł, a rynki zazwyczaj doświadczały spadków albo przypadkowo, albo z pewnym opóźnieniem.

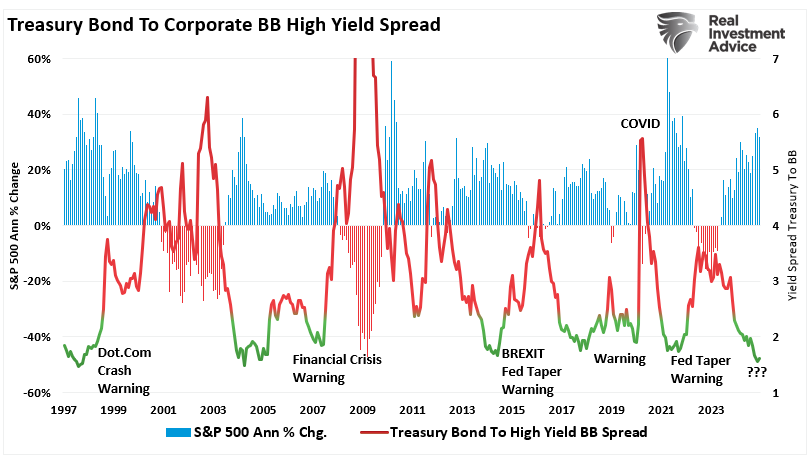

Ponadto możemy przyjrzeć się spreadowi między 10-latkami USA a "obligacjami śmieciowymi".

Jak pokazuje wykres, gdy spread ten znajduje się na bardzo niskich poziomach, tak jak obecnie, i rośnie, rynek ostatecznie przechodzi proces korekty.

Podczas gdy obserwowanie partycypacji i spreadów kredytowych z pewnością ostrzega inwestorów przed zmniejszeniem ryzyka portfela, rynek również dostarczy wskazówek. Istnieje kilka ważnych poziomów wsparcia, których przełamanie spowoduje wzrost presji sprzedażowej na rynku. Pierwszy poziom znajduje się na 5870. Jeśli poziom ten zawiedzie, ceny będą szukać wsparcia w pobliżu 5619, co zbiega się ze szczytem z lipca 2024 r., tuż przed wydarzeniem "carry trade na jenie".

Jeśli rynek osiągnie ten poziom, prawdopodobnie będzie wystarczająco wyprzedany, aby zapewnić inwestorom kontratak w celu dalszego ograniczenia ryzyka.

Jeśli jednak rynek wzrośnie i zawiedzie, kolejne poziomy wsparcia staną się bardziej krytyczne. Wartości 5400 i 4971 zaczną naruszać poziomy, które uruchomią dalszą sprzedaż algorytmiczną i mogą doprowadzić do bardziej agresywnej wyprzedaży. Inwestorzy powinni w pełni ograniczyć ryzyko, jeśli rynek zacznie przebijać te poziomy. Ruch korekcyjny prawdopodobnie obejmowałby spadek o 25% od szczytu do dołka.

Chociaż, w pewnym momencie, należy się spodziewać takiego spadku, nie ma gwarancji, że znacząca korekta nastąpi w tym roku lub nawet w przyszłym. Potrzebne jest wydarzenie lub katalizator, aby odwrócić oczekiwania rynku dotyczące zysków i spowodować odwrócenie wycen rynkowych. Biorąc pod uwagę obecne wysokie wyceny, takie wydarzenie mogłoby doprowadzić do znacznego dostosowania cen. Dlatego też obserwacja szerokości i spreadów kredytowych wskaże, czy obecna konsolidacja jest tylko konsolidacją, czy też początkiem większego procesu korekcyjnego.

Mówiąc o zagrożeniach dla rynków i wycen. Kolejna kwestia na naszym radarze jest warta omówienia.

Rentowności i premie za ryzyko związane z akcjami

W ciągu ostatnich kilku tygodni rynki nękane były przez dwa czynniki: obawy, że "cła" mogą prowadzić do presji inflacyjnej oraz wyceny. Obawy o cła stworzyły w gospodarce pętlę sprzężenia zwrotnego. Od czasu wyborów producenci kupowali produkty, aby wyprzedzić cła, co zwiększyło popyt na te produkty, podnosząc ceny, co widać w ostatnich raportach ISM. Innymi słowy, strach przed taryfami wywołał inflację poprzez swoje działania. Mimo to, jak omówiono w tym artykule taryfy nie spowodowały jednak inflacji w ujęciu historycznym.

Ta "zmiana nastrojów" dotycząca presji inflacyjnej spowodowała wzrost rentowności obligacji, ponieważ fundusze hedgingowe i zarządzający portfelami zmieniają pozycjonowanie, zamiast odzwierciedlać podstawowe fundamenty. Jak zauważył w tym tygodniu Michael Lebowitz:

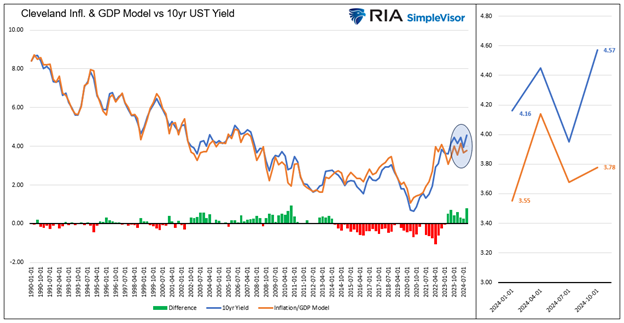

Stworzyliśmy stosunkowo prosty, ale wysoce skuteczny autorski fundamentalny model rentowności oparty na inflacji i wzroście gospodarczym. Nasz model rentowności obligacji wykorzystuje tylko dwa dane wejściowe.

- Inflacja -model oczekiwań inflacyjnych Cleveland Fed. Model ten jest wyjątkowy, ponieważ wykorzystuje rzeczywiste dane o inflacji oraz rynkowe i ankietowe miary oczekiwań inflacyjnych. Połączenie rzeczywistych i oczekiwanych zmian cen zapewnia pełny obraz inflacji.

- Aktywność gospodarcza -realny PKB. Realny PKB eliminuje inflację, aby oszacować aktywność gospodarczą bez wpływu zmian cen.

Następnie przeprowadziliśmy analizę regresji wielokrotnej dwóch danych wejściowych z rentownościami. Wykres liniowy porównujący oczekiwaną modelową rentowność z rzeczywistą rentownością pokazuje, że modelowa rentowność wynosi 3,78% w porównaniu z rzeczywistą rentownością wynoszącą 4,57%. Różnica wynosząca 79% to premia terminowa.

Innymi słowy, ostatni wzrost rentowności ma niewiele wspólnego z podstawami ekonomicznymi, a więcej z nastrojami. W związku z tym, w miarę jak fundamenty gospodarcze będą się utrzymywać, a inflacja będzie nadal spadać w kierunku celu Fed wynoszącego 2%, nadwyżka premii zostanie ostatecznie wycofana z rynku. Jak podsumowuje Michael:

"Dlaczego więc rentowności obligacji rosną? W czwartym kwartale rentowność dziesięcioletnich obligacji amerykańskich wzrosła o 62 punkty bazowe. 52 punkty bazowe wynikały z rosnącej premii terminowej, pozostawiając jedynie 10 punktów bazowych, jako wynik aktywności gospodarczej i inflacji. Dwóch winowajców skoku premii terminowej to strach przed deficytami i inflacją. Nawet bez zmiany czynników fundamentalnych, można uzyskać znaczny zwrot z obligacji długoterminowych, jeśli premia spadnie. Co więcej, zwroty te mogą zostać doładowane, jeśli dojdzie do recesji, osłabienia gospodarczego i/lub powrotu do inflacji na poziomie 2% lub niższym.

Inwestorzy obligacji najprawdopodobniej zostaną sowicie wynagrodzeni, gdy fundamenty gospodarcze znormalizują się, a premia terminowa zniknie. Do tego czasu kluczowym czynnikiem wpływającym na stopy procentowe są nastroje, a nie dane ekonomiczne ".

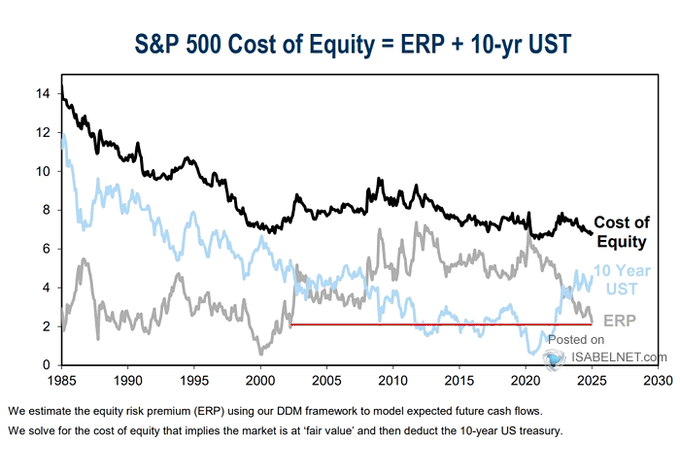

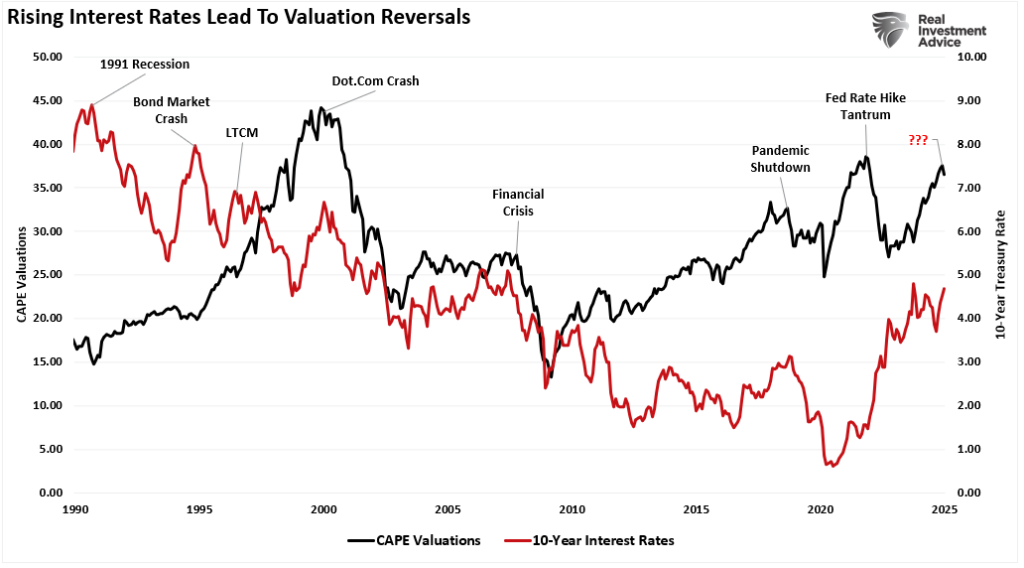

Po drugie, wyceny stają się coraz większym zmartwieniem dla rynków, zwłaszcza w miarę spadku premii za ryzyko związane z akcjami. Premie za ryzyko związane z akcjami (ERP) są również napędzane przez nastroje. Ponieważ inwestorzy oczekują wzrostu cen aktywów, są skłonni "płacić mniej" za "ryzyko", jakie podejmują w związku z posiadaniem akcji. Jednak przy rentowności obligacji znacznie przekraczającej ERP, istnieje coraz większe prawdopodobieństwo, że inwestorzy w pewnym momencie zdecydują się "zapłacić" za posiadanie obligacji.

Rynki akcji i obligacji są obecnie oderwane od fundamentów. Jeśli, a raczej, kiedy, nastąpi zwrot, spadek ryzyka związanego z akcjami zostanie zrównoważony wzrostem cen obligacji w miarę dostosowywania się rentowności do fundamentów gospodarczych. Taka sytuacja miała już miejsce, szczególnie w przypadku znacznego wzrostu stóp procentowych na przewartościowanym rynku.

Nie ma powodu, by oczekiwać, że tym razem będzie inaczej.

Jak handlować?

Jak omówiono w artykule "Pohamuj swój entuzjazm", inwestorzy powinni raczej rozważyć podejście do 2025 r. w oparciu o zwiększone ryzyko.

Chociaż rok 2025 niesie ze sobą wiele wyzwań, rozwiązaniem nie jest całkowite porzucenie rynku. Zamiast tego inwestorzy mogą podjąć praktyczne kroki, aby poradzić sobie z tymi niepewnościami.

Nic z tego nie oznacza, że czai się kolejny "rynek niedźwiedzia". Dane sugerują jednak, że zbyt agresywne podejście, podejmowanie nadmiernego ryzyka i zwiększanie dźwigni finansowej może nie przynieść pożądanego rezultatu. Ponieważ wyjątkowo bycze rynki są funkcją psychologii, mogą one trwać dłużej i iść dalej niż przewiduje logika. Warunkiem "zakończenia" takiej fazy jest egzogeniczne wydarzenie, które zmienia psychologię z byczej na niedźwiedzią. To właśnie wtedy następuje pęd do ucieczki, a ceny mogą bardzo szybko spadać. W związku z tym inwestorzy potrzebują wytycznych, aby uczestniczyć w rozwoju rynku. Ale oczywiście najtrudniejszą częścią jest utrzymanie tych zysków, gdy nieuchronnie pojawią się korekty.

Takie jest nasze podejście, jako zarządzających portfelami naszych klientów.

- Zacieśnienie poziomów stop-loss do bieżących poziomów wsparcia dla każdej pozycji (zapewnia identyfikowalne punkty wyjścia, gdy rynek się odwróci).

- Zabezpieczanie portfeli przed znacznymi spadkami na rynku (aktywa nieskorelowane, krótkie pozycje rynkowe, opcje sprzedaży indeksu).

- Realizacja zysków na pozycjach, które przyniosły duże zyski (zrównoważenie wykupionych lub rozszerzonych pozycji w celu przechwycenia zysków, ale przy jednoczesnym kontynuowaniu udziału we wzrostach).

- Sprzedawaj słabsze i przegrane pozycje (jeśli coś nie działa podczas gwałtownego wzrostu na rynku, najprawdopodobniej nie zadziała podczas szerokiego spadku). Lepiej wcześnie wyeliminować ryzyko).

- Zbieranie gotówki i równoważenie portfeli do docelowych wag (regularne równoważenie ryzyka pozwala w pewnym stopniu ograniczyć ukryte ryzyko).

Zauważ, że nic nie mówi: "Sprzedaj wszystko i łap gotówkę".

Inwestowanie w 2025 r. będzie wymagało połączenia optymizmu i ostrożności. W obliczu spowolnienia wzrostu gospodarczego, niepewności związanej z polityką fiskalną, globalnych wyzwań, zbyt pewnych siebie nastrojów i ambitnych oczekiwań dotyczących zysków, inwestorzy mają wiele powodów, by ostrożnie podchodzić do rynków. Nadejdzie czas na podniesienie znacznych poziomów gotówki. Dobra strategia zarządzania portfelem zapewni zmniejszenie ekspozycji i wzrost poziomu gotówki, gdy rozpocznie się wyprzedaż.

Istotne jest, by korzystać z hossy, póki trwa. Nie należy popadać w nadmierne samozadowolenie, wierząc, że "tym razem jest inaczej".

Prawdopodobnie tak nie jest.

Pamiętaj, jak powiedziałby Larry David,

"Nie musisz być geniuszem - po prostu nie bądź frajerem".

Miłego tygodnia.