ProPicks: to strategie, dzięki którym osiągniesz lepsze wyniki na giełdzie niż inni. Dziś prezentujemy kolejną ze strategii nastawioną na spółki o średniej kapitalizacji.Spółki te wyróżniają się zdolnością do szybkich zmian bez oferowania zbyt ryzykownego profilu, są generalnie mniej znane inwestorom, a mimo to prezentują solidne perspektywy wzrostu.

-----------------------------------

Dowiedz się jak korzystac z ProPicks podczas naszego bezpłatnego webinaru: Odkryj strategie ProPicks: idealny skrót do szybkiej, łatwej i skutecznej selekcji akcji.

Wtorek 12 lipca: ZAPISZ SIĘ TUTAJ!

-----------------------------------

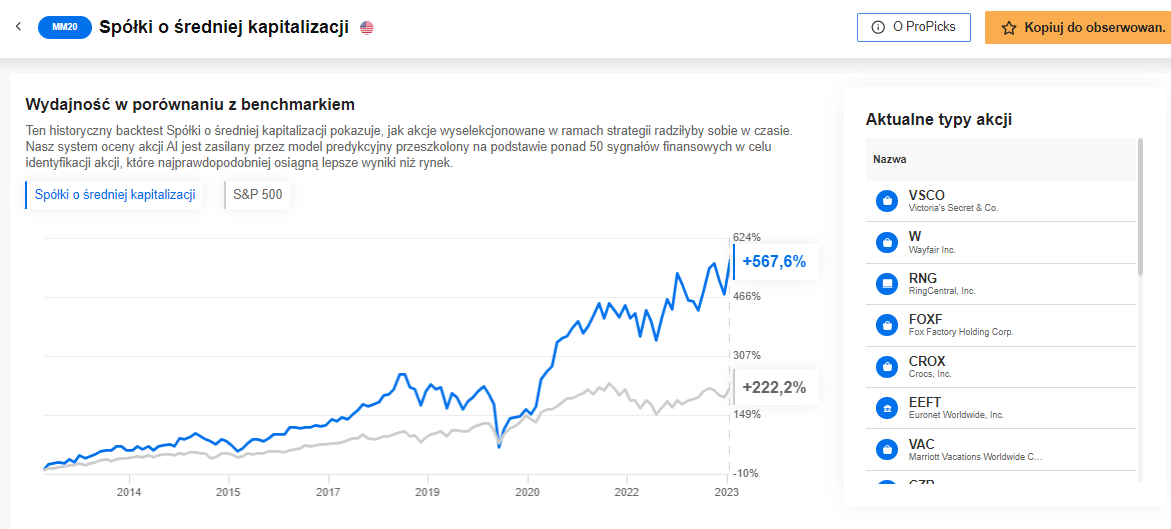

Celując w 20 takich akcji, nasze zaawansowane modele sztucznej inteligencji bezpiecznie osiągnęły wyniki lepsze od benchmarku S&P 500 o 345,4% w ciągu ostatniej dekady, jak widać na poniższym wykresie:

Źródło: InvestingPro ProPicks

Strategia jest rebalansowana, co miesiąc, co gwarantuje, że nasi użytkownicy pozostaną na bieżąco ze zmieniającą się dynamiką rynku i stale zmieniającym się otoczeniem makroekonomicznym.

Teraz zwróćmy uwagę na trzy akcje znajdujące się obecnie w strategii, a mianowicie Shift4 Payments, PBF Energy, and Hub Group, które zostały szczegółowo omówione poniżej.

Użytkownicy InvestingPro mogą zobaczyć pełną strategię - wraz z pozostałymi pięcioma strategiami ProPicks - na naszej stronie galerii ProPicks.

Nie jesteś jeszcze użytkownikiem Pro? Subskrybuj teraz, aby uzyskać do 60% zniżki tylko przez ograniczony czas w ramach naszej przedłużonej wyprzedaży w Cyberponiedziałek! Dodatkowe 10% z kodem PROM23!

1. Shift4 Payments (FOUR)

- Kondycja finansowa InvestingPro: Świetnie

- Wartość godziwa InvestingPro: Niedowartościowana (39,6% w górę)

- Wskaźnik forward P/E: 37,1x

- Stopa dywidendy: 0,0%

Spółka Shift4 Payments (NYSE:FOUR) oferuje szereg rozwiązań w zakresie oprogramowania i przetwarzania płatności w Stanach Zjednoczonych. Ich usługi obejmują wielokanałowe przetwarzanie kart (kredytowe, debetowe, zbliżeniowe i portfele mobilne), pozyskiwanie sprzedawców i własną wielokanałową bramkę. Firma zapewnia zintegrowane i mobilne systemy punktów sprzedaży (POS), narzędzia do zarządzania bezpieczeństwem i ryzykiem, rozwiązania e-commerce itp.

Akcje wzrosły o 35,8% w ciągu ostatniego miesiąca i 15,7% od początku roku.

Co mówią analitycy z Wall Street?

Według analityków ankietowanych przez InvestingPro, Shift4 Payments jest uczciwie wyceniana z potencjałem wzrostu o 17,6%.

Wcześniej, w tym miesiącu, Redburn-Atlantic zainicjował pokrycie Shift4 Payments z rekomendacją „Sprzedaj” i ceną docelową 49,00 USD, pisząc:

Biorąc pod uwagę fundamenty stojące za Shift4 i pokrywające się podobieństwa do starszych firm płatniczych, uważamy, że rozsądnie jest wycenić firmę, jako starszą firmę płatniczą, a nie rewolucjonistę. Na tej podstawie spółka Shift4 jest notowana z około 40% premią do wskaźnika P/E na 2025E bez GAAP w stosunku do starszych konkurencyjnych spółek. Po przesunięciu perspektywy w celu uwzględnienia FCF i przyszłych przejęć Shift4, staje się oczywiste, że wycena Shift4 przypomina wycenę rewolucjonisty, a nie starszego gracza.

W październiku, Wells Fargo zainicjował pokrycie Shift4 Payments z ratingiem „Przeważaj”, a Berenberg and UBS rozpoczął pokrycie z rekomendacją „Kupuj”.

Najważniejsze najnowsze wiadomości

W listopadzie spółka Shift4 Payments zaraportowała zysk za III kwartał w wysokości 0,82 USD na akcję, w porównaniu z konsensusem szacunkowym na poziomie 0,69 USD.

W październiku Shift4 sfinalizowała wcześniej ogłoszone przejęcie Finaro, dostawcy transgranicznych płatności e-commerce i w pełni licencjonowanego banku o dużej obecności w Europie. Sfinalizowanie tego przejęcia znacznie rozszerza całkowity rynek adresowalny Shift4 zarówno pod względem zasięgu geograficznego, jak i branż.

2. PBF Energy (PBF)

- Kondycja finansowa InvestingPro: Świetnie

- Wartość godziwa InvestingPro: Niedowartościowana (29,2% w górę)

- Wskaźnik forward P/E: 1,8x

- Stopa dywidendy: 2,4%

Spółka PBF Energy (NYSE:PBF) zajmuje się rafinacją i dostarczaniem produktów ropopochodnych. Spółka działa w dwóch segmentach: rafineryjnym i logistycznym. Produkuje benzynę, olej napędowy o bardzo niskiej zawartości siarki, olej grzewczy, olej napędowy, paliwo lotnicze, smary, produkty petrochemiczne i asfalt, a także niemarkowe paliwa transportowe, surowce petrochemiczne, komponenty do mieszania i inne produkty ropopochodne z ropy naftowej.

Akcje spadły o 6,2% w ciągu ostatniego miesiąca i wzrosły o 2,5% od początku roku.

Co mówią analitycy z Wall Street?

Według analityków ankietowanych przez InvestingPro, spółka PBF Energy jest niedowartościowana z potencjałem wzrostu o 24,4%.

Ostatnio, w październiku, BMO Capital zainicjował pokrycie PBF Energy z ratingiem „Powyżej rynku” i ceną docelową 60,00 USD, pisząc:

Nikt nie skorzystał bardziej podczas cyklu koniunkturalnego rafinerii, niż PBF z wymazaną podwyższoną dźwignią finansową poniesioną podczas COVID, podczas gdy kluczowe rynki PADD 1 i 5 uległy strukturalnej poprawie dzięki zamknięciom i konwersjom rafinerii, przy czym więcej ma nadejść w Kalifornii (Rodeo), a zapasy produktów PADD 1 pozostają napięte. PBF ma wyższą dźwignię operacyjną w stosunku do cracków, które ostatnio się cofnęły, chociaż jej pozycja gotówkowa netto i zdyskontowana wycena wspierają korzystny stosunek ryzyka do zysku.

Najważniejsze informacje z ostatnich miesięcy

W listopadzie PBF Energy zaraportowała zysk za III kwartał w wysokości 6,61 USD na akcję przy przychodach w wysokości 10,73 mld USD. Analitycy spodziewali się zysku na poziomie 4,83 USD przy przychodach w wysokości 9,99 mld USD.

3. Hub Group (HUBG)

- Kondycja finansowa InvestingPro: Świetnie

- Wartość godziwa InvestingPro: Uczciwie wyceniona (21,9% w górę)

- Wskaźnik forward P/E: 11,8x

- Stopa dywidendy: 0,0%

Spółka Hub Group (NASDAQ:HUBG), dostawca rozwiązań w zakresie łańcucha dostaw, oferuje usługi zarządzania transportem i logistyką w Ameryce Północnej. Usługi transportowe spółki obejmują transport intermodalny, ciężarowy, drobnicowy, płaski, w kontrolowanej temperaturze, dedykowany i regionalny, a także transport na ostatniej mili, transport kolejowy, transport małych paczek i transport międzynarodowy.

Akcje wzrosły o 14,9% w ciągu ostatniego miesiąca i o 1,4% od początku roku.

Co mówią analitycy z Wall Street?

Według analityków ankietowanych przez InvestingPro, Hub Group jest uczciwie wyceniana z potencjałem wzrostu o 6,1%.

Ostatnio, w październiku, Wolfe Research podniósł rating Hub Group z „Powyżej rynku” do „Tal jak rynek”. W międzyczasie JPMorgan obniżył rating akcji z „Przeważaj” do „Neutralnie”.

Najważniejsze najnowsze wiadomości

W październiku, Hub Group zaraportowała zysk za III kwartał w wysokości 0,97 USD na akcję przy przychodach w wysokości 1 mld USD. Analitycy spodziewali się zysku w wysokości 1,17 USD przy przychodach na poziomie 1,02 mld USD.

W listopadzie Hub Group ogłosiła, że z dniem 1 stycznia 2024 r., Rada Dyrektorów powołała Kevina Betha na stanowisko wiceprezesa wykonawczego, dyrektora finansowego i skarbnika spółki, zastępując Geoffreya F. DeMartino.

-----------------------------------

Specjalnie dla Ciebie! Strategie ProPicks i wszystkie inne narzędzia InvestingPro są dostępne z rabatem do 60% na Cyber Monday Extended !

Nie przegap DODATKOWEGO 10% rabatu na 2-letnią subskrypcję InvestingPro z kodem promocyjnym PROM23 i na subskrypcję roczną z kodem 1PROM23

-----------------------------------