Investing.com - Jednym z najważniejszych wydarzeń ubiegłego tygodnia była publikacja wyników kwartalnych spółki NVIDIA Corporation (NASDAQ:NVDA). Nvidia to bezapelacyjny lider w dziedzinie chipów AI, a także barometr dla inwestorów, jeśli chodzi o sam temat inwestycyjny AI.

Początkowa reakcja na bardzo solidne wyniki była mieszana. Zostały one częściowo zniwelowane przez prognozy, które uznano z kolei za ostrożne. Mimo to, w ubiegły czwartek, Nvidia ustanowiła nowy rekord w ciągu dnia na poziomie 152,89 USD, po czym akcje skorygowały się o ponad 3% w piątek.

Przypomnijmy, że sprzedaż spółki wzrosła w kwartale o 94% do 35,1 mld USD, przewyższając konsensus na poziomie 33,1 mld USD. Z kolei skorygowany zysk na akcję (EPS) wzrósł ponad dwukrotnie z 0,40 USD do 0,81 USD, przewyższając szacunki na poziomie 0,75 USD.

Jaką akcję powinieneś kupić przy następnej inwestycji?

Moc obliczeniowa AI rewolucjonizuje giełdę. ProPicks AI to 6 zwycięskich portfeli zarządzanych przez zaawansowaną sztuczną inteligencję. Tylko w 2024 roku AI ProPicks:

- Zidentyfikowała 2 akcje ze wzrostem ponad 150%

- Wskazała 4 akcje ze wzrostem ponad 30%

- Wyłoniła 3 akcje ze wzrostem ponad 25%

Która akcja będzie następną giełdową gwiazdą? Wypróbuj ProPicks AI i InvestingPro. Plany już od 1zł /dziennie tutaj z rabatem -55%.

Tak, więc, choć wyniki kwartalne nie przyniosły eksplozji byczych zachowań, na które niektórzy liczyli, potwierdziły jednak siłę biznesu Nvidii. Publikacja mówi nam, że wzrost cen akcji będzie kontynuowany, choć prawdopodobnie zwolni z blisko 200% wzrostu odnotowanego w ciągu ostatnich 12 miesięcy.

Oto, dlaczego akcje Nvidii powinny nadal rosnąć

W rzeczy samej, kilka kluczowych czynników nadal wskazuje na byczą przyszłość Nvidii.

Po pierwsze, ważne jest, aby wiedzieć, że sprzedaż Nvidii jest hamowana przez ograniczenia produkcyjne.

Popyt na chipy Nvidii przewyższa podaż, która jest ograniczona przez zdolność Taiwan Semiconductor Manufacturing do produkcji chipów.

Podczas telekonferencji dotyczącej wyników za trzeci kwartał, dyrektor finansowy Colette Kress określiła popyt na nową platformę Blackwell, jako "oszałamiający", a popyt na starą platformę Hopper, jako "wyjątkowy".

Komentując platformę Blackwell, dodała: Staramy się dostosować podaż, aby sprostać niesamowitemu popytowi ze strony klientów i przewidziała, że popyt na Blackwell przewyższy podaż przez kilka kwartałów w roku finansowym 2026.

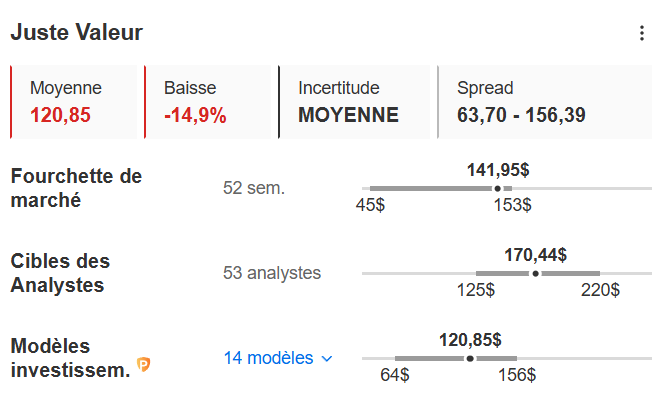

Należy również zauważyć, że Wall Street pozostaje w dużej mierze optymistycznie nastawiona do Nvidii. Najnowsze wyniki doprowadziły do serii aktualizacji celów. Średnia 12-miesięczna cena docelowa analityków wynosi 170,44 USD, czyli o 20% więcej niż piątkowa cena zamknięcia.

Kolejnym argumentem przemawiającym na korzyść Nvidii jest fakt, że jej wycena jest niewątpliwie niższa niż wskazują na to "tradycyjne" wskaźniki.

Nvidia jest obecnie notowana przy wskaźniku cena/zysk (P/E) na poziomie 55, czyli około dwukrotnie wyższym niż S&P 500. Jednak firma rozwija się tak szybko, że wskaźniki śledzenia tak naprawdę nie mówią całej historii.

W trzecim kwartale spółka odnotowała skorygowany zysk na akcję w wysokości 0,81 USD, a jeśli ekstrapolujemy to na cztery kwartały, otrzymamy wskaźnik cena/zysk na poziomie 44. Co więcej, konsensus prognozuje zysk w wysokości 4,31 USD na akcję w roku obrotowym 2026, z czego można wywnioskować, że terminowy wskaźnik cena/zysk wynosi 34.

Ale to nie wszystko, ponieważ Nvidia ma zwyczaj przekraczania szacunków EPS średnio o 9% w ciągu ostatnich 4 kwartałów. Sugeruje to, że w przyszłym roku spółka wypracuje EPS na poziomie, co najmniej 4,70 USD, co daje jej wskaźnik ceny terminowej do zysków na poziomie 31, prawie na równi z szerszym rynkiem.

Czy Nvidia będzie pierwszą firmą, która osiągnie kapitalizację rynkową na poziomie 4 bilionów dolarów?

Ponieważ perspektywy dla Nvidii są nadal optymistyczne, a jej kapitalizacja rynkowa zbliża się do 3,5 bln USD, kolejnym celem, który wielu inwestorów ma na myśli, jest poziom 4 bln USD.

Aby osiągnąć ten cel, Nvidia musiałaby zyskać tylko 14% w stosunku do swojej obecnej ceny, co wydaje się całkiem możliwe do końca roku.

Niemniej jednak należy podkreślić, że modele wyceny wymagają pewnej ostrożności.

Rzeczywiście, Wartość godziwa Nvidii wg. InvestingPro, która syntetyzuje 14 modeli, wynosi 120,85 USD, czyli prawie 15% poniżej obecnej ceny akcji.

Inwestorzy zainteresowani akcjami spółek technologicznych powinni, więc rozważyć także inne możliwości. Szczególnie istotna może okazać się strategia AI ProPicks InvestingPro o nazwie Tytani technologiczni, której długoterminowe wyniki przekraczają 2000%.