Investing.com - W notatce opublikowanej w zeszłym tygodniu analitycy Citi zauważyli, że w zeszłym miesiącu sektor opieki zdrowotnej osiągnął lepsze wyniki w kilku regionach świata i zaoferowali kilka opcji kupna akcji.

Szacują przy tym, że jedna z nich może niemal podwoić swoją wartość w ciągu 12 miesięcy.

Mowa o firmie Amylyx Pharmaceuticals Inc (NASDAQ:AMLX), której solidne wyniki w pierwszym kwartale zostały uznane przez Citi za dobre, a sprzedaż Relyvrio - leku na neurologiczną chorobę ALS - przekroczyła oczekiwania.

Bank zauważył, że istnieje inna terapia ALS – AMX0035 – która została niedawno zatwierdzona przez kilka organów regulacyjnych.

„Niezaspokojone zapotrzebowanie na terapie ALS jest znaczące, ponieważ zatwierdzone leki wykazały korzyści w zakresie poprawy komfortu życia i jego wydłużenia, ale nie obu. W Stanach Zjednoczonych i Kanadzie spodziewamy się, że początkowy popyt handlowy będzie silny, co spowoduje wzrost cen akcji, aż do wprowadzenia na rynek w 2023 roku” – oceniają analitycy Citi.

W ten sposób ustalili cenę docelową Amylyx na 53 USD, co stanowi wzrost o prawie 95% w porównaniu z obecną ceną.

Czy cel Citi dotyczący Amylyx jest realistyczny?

W obliczu takich prognoz chcieliśmy sprawdzić, czy opinia Citi jest wyjątkowo optymistyczna i czy inni analitycy również uważają, że akcje mocno wzrosną.

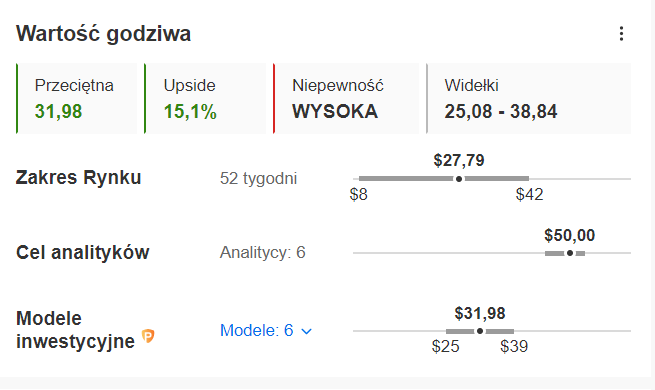

Aby to zrobić zwróciliśmy się do platformy analizy finansowej InvestingPro, która pozwoliła nam przekonać się, że 6 profesjonalnych analityków śledzących akcję zakłada średni cel w wysokości 50 USD, czyli niewiele mniej, niż Citi.

Źródło: InvestingPro

Z kolei wartość godziwa Amylyx według InvestingPro, która syntetyzuje 6 uznanych modeli finansowych, wynosi 31,98 USD, co sugeruje bardziej konserwatywny potencjał wzrostu na poziomie 17,6%.

-----------------

WYPRÓBUJ INVESTINGPRO 7 DNI ZA DARMO ! ZOBACZ PORTFOLIO NAJSŁYNNIEJSZYCH INWESTORÓW: BUFFETA, DALIO, I WIELU INNYCH