- Relacji między papierami skarbowymi a akcjami nie można przyjmować za pewnik;

- Wyniki przedsiębiorstw i posiedzenia banków centralnych będą testem odbicia na rynku;

- Rynki niedźwiedzia obejmują również rajdy w górę; co nie znaczy, że mamy dno.

Rentowności papierów skarbowych

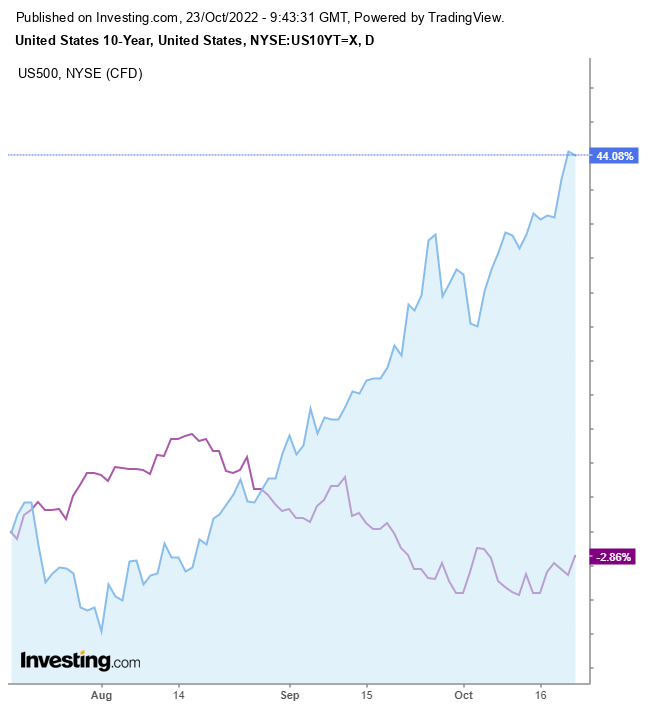

Analitycy spodziewają się, że akcje utrzymają negatywną korelację ze spadkiem rentowności tak długo, jak duże korporacje technologiczne i energetyczne będą sobie jakoś radziły. Powyższe stwierdzenie zawiera jednak błędną przesłankę, że rentowności i akcje konsekwentnie wykazują ujemną korelację. Nic takiego nie ma miejsca.

Wykres 60-minutowy pokazuje, że te dwa aktywa miały odwrotną zależność tylko od późnego czwartku. Jednak indeks S&P 500 szukał dna przez cały tydzień wcześniej, pozytywnie skorelowany ze wzrostem rentowności. W średnim terminie indeks S&P 500 i rentowności 10-latek poruszały się w przeciwnych kierunkach.

Uwaga, rynki są nieprzewidywalne. Powiązania się zmieniają. Handel polega na posuwaniu się uderzeniami i zarządzaniu ryzykiem. Niektórzy uczestnicy rynku uważają, że rentowności obligacji skarbowych mogą w krótkim okresie osiągnąć szczyt. Rentowności 10-letnich T-notes z piątku zamknęły się na wysokim poziomie, prawdopodobnie tworząc niedoskonałą, silnie niedźwiedzią spadającą gwiazdę. Potężną, ze względu na ekstremalny spadek ze intraday maksimum, niedoskonałą, ponieważ zakończyła się powyżej swojego intraday minimum, co może potencjalnie obniżyć oczekiwania niedźwiedzi. Powtarzam, że S&P 500 i rentowności 10-latek były niespójne. Tak, więc, chociaż spadające stopy kapitalizacji sugerują niższe oczekiwania wobec podwyżek stóp, czyniąc akcje bardziej atrakcyjnymi, nie jest to jednak niezawodna strategia.

Przed cyklem stóp, rentowności i akcje wykazywały pozytywną korelację, gdy inwestorzy kupowali akcje (stocks) kosztem akcji (equities) podejmując ryzyko i odwrotnie - szukając schronienia. Tak, więc, jeśli traderzy obstawiają szczyt podwyżek stóp, kto ośmieli się powiedzieć, że akcje i stopy zwrotu nie wrócą do relacji sprzed cyklu podwyżek stóp?

Cokolwiek by się nie stało, spodziewam się znacznej zmienności, ponieważ instytucje mogą próbować ustalić nową normalność rynkową po wzrostach rentowności 10-latek przez 12 tygodni z rzędu – w swojej najdłuższej zwycięskiej passie (lub najdłuższej serii strat dla obligacji bazowych) od 1984 r., kiedy prezes Fed Paul Volcker robił to samo, co Powell agresywnie podnosząc stopy – w przypadku Powella do najwyższych poziomów od połowy 2008 roku.

Tymczasem, swapy obstawiane przez traderów wzrosły do niedawnego, najwyższego poziomu, wyceniając stopy na 5% w pierwszej połowie 2023 r.

Posiedzenie w sprawie stóp

Dodając do moich oczekiwań, co do zmienności, zarówno Bank Japonii, jak i Europejski Bank Centralny swoje decyzje w sprawie stóp procentowych podejmą w czwartek, podczas, gdy Rezerwa Federalna zwołuje dwudniowe spotkanie polityczne w następnym tygodniu, tj. 2-3 listopada.

Wyniki

Około 150 firm z S&P 500 przedstawi w tym tygodniu sprawozdania kwartalne, w tym potentaci technologiczni tacy, jak Amazon (NASDAQ:AMZN), Microsoft (NASDAQ:MSFT), Apple (NASDAQ:AAPL), Alphabet (NASDAQ:GOOGL) i Meta (NASDAQ:META) Platforms. Swoje wyniki przedstawią również potęgi energetyczne takie, jak Exxon Mobil (NYSE:XOM) i Chevron (NYSE:CVX).

Informowałem już, że instytucje konsekwentnie zmniejszają oczekiwania, aby usprawiedliwić pozytywne zaskoczenie, gdy wyniki nie są straszne, aby nieco ożywić rynek. Banki inwestycyjne zawsze sprzedają.

Technikalia

Akcje amerykańskie zwyżkowały w piątek, a wszystkie cztery główne indeksy wzrosły o ponad 2%, mając najlepszy tydzień od czerwca. Traderzy ponownie mówią o dołku i czasie na kupowanie akcji tak, jakby akcje miały spadać w linii prostej w bessę. To naturalne i normalne, że bessy mają wzrosty. Nie oznacza to, że akcje osiągają dno (inne, niż krótkoterminowe). Spójrzmy na następny wykres.

Widzimy liczne krótkoterminowe rajdy w trendzie spadkowym. S&P 500 odbił się od najniższego poziomu z 19 czerwca o niemal 19%, co wywołało zaciekłą debatę na temat kierunku rynku. Pośród tego niemal byczego rajdu (wzrost o 20% arbitralnie zmierzony przez Wall Street), obstawiam trend spadkowy przewidując kolejny dołek S&P 500. Powtórzyłem tę przepowiednię 25 sierpnia. Od tamtej pory akcje spadają. Chociaż mogą się one odbić w krótkim okresie, tak długo jak szczyty i dołki skierowane są w dół, jest bardziej prawdopodobne, że w średnim i długim okresie będą się utrzymywać na niższych poziomach.

Dolar testuje swój rosnący kanał. MACD wskazuje, że dolar może przełamać się w dół.

Złoto znalazło wsparcie na wrześniowych dołkach w piątek, chociaż byki będą musiały udowodnić, że potrafią wspiąć się z powrotem powyżej poziomu 1700 dol. po zdobyciu podwójnego szczytu. Większe szanse ma kontynuacja trendu spadkowego po przebiciu dekoltu na poziomie 3%.

Bitcoin niemal nie zmienia wartości już piąty tydzień z rzędu, z notowaniami w 10% paśmie, niezwykle wąskim jak na tak wysoce niestabilny instrument. Nadal oczekuję, że ta kryptowaluta będzie kontynuowała negatywny kurs.

Kontrakty terminowe na ropę WTI wahały się w piątek, również z powodu słabnącego kursu dolara po tym, jak amerykańska waluta ciężko doświadczała nabywców ropy na całym świecie oraz między obawami o inflację, a potencjalnym wzrostem popytu w Chinach.

Zastrzeżenie: Autor nie posiada pozycji w instrumentach wymienionych w artykule.

***

Poszukujesz kolejnego, świetnego pomysłu związanego z akcjami lub funduszami ETF? InvestingPro+ daje Ci możliwość przejrzenia ponad 135 000 akcji, aby znaleźć najszybciej rozwijające się lub najbardziej niedowartościowane akcje na świecie, korzystając z profesjonalnych danych, narzędzi i spostrzeżeń. Dowiedz się więcej »