W zeszłym tygodniu miały miejsca dwa wydarzenia, które były kluczowe z punktu widzenia światowych rynków finansowych ze szczególnym uwzględnieniem Stanów Zjednoczonych w krótkim oraz średnim horyzoncie. W środę swoje wystąpienie w Brooklyn Institution miał Prezes Rezerwy Federalnej Jerome Powell, które zaskakująco było odebrane jako gołębie, co spowodowało rozszerzenie ruchu korekcyjnego. Starania strony popytowej zostały wyhamowane wraz z publikacją piątkowego raportu z amerykańskiego rynku pracy, który pokazał jego siłę, a stopa bezrobocia nie wykazuje obecnie żadnych oznak załamania. Pomimo początkowej silnej reakcji podażowej, główne amerykańskie indeksy szybko odrobiły straty i ostatecznie zakończyły ostatnią sesję zeszłego tygodnia na minimalnych minusach. To pokazuje, że inwestorzy w dalszym ciągu liczą na szybszy pivot FED, pomimo że zarówno wypowiedzi Jerome Powella oraz dane z rynku pracy nie wskazują, że ten scenariusz miałby zrealizować się w perspektywie najbliższych kilku miesięcy.

Silny rynek pracy będzie wywierać presję inflacyjną

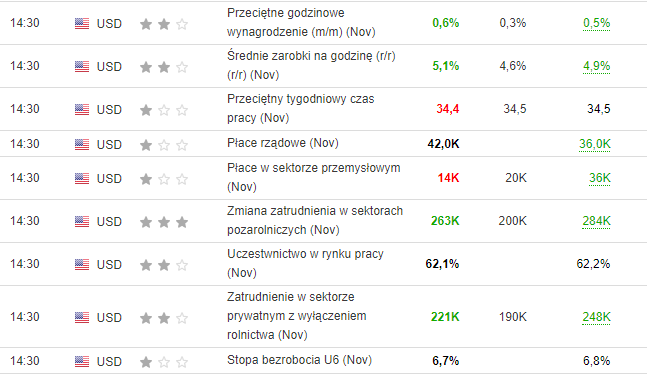

Piątkowy raport z amerykańskiego rynku pracy z pewnością można uznać za negatywny dla byków. Ostatni wzrost stopy bezrobocia z 3,5% na 3,7% jak na razie nie okazał się początkiem negatywnego trendu a jedynie fluktuacją utrzymującą bezrobocie w dalszym ciągu na relatywnie niskimi poziomie. Dodatkowo kolejny raz wzrost miejsc pracy w sektorze pozarolniczym z wynikiem 263K okazał się wyższy względem prognoz 200K. Niekorzystnie z punktu widzenia presji inflacyjnej prezentują się dane dotyczące średniej pracy godzinowej, które kolejny miesiąc z rzędu wykazują wzrost.

Rysunek 1. Dane z amerykańskiego rynku pracy

Obecnie w USA występuje niedobór pracowników w granicach 3-3.5 mln osób, co stwarza naturalne środowisko do wzrostu płac. W związku z tym działania Rezerwy Federalnej będą nakierowane na zmniejszenie tej luki poprzez zacieśnianie polityki monetarnej w postaci przede wszystkim podwyższania stóp procentowych. Tym bardziej w obliczu tych danych oraz deklaracji ze strony FED siła byków na amerykańskich indeksach może zaskakiwać.

Jerome Powell - gołąb czy jastrząb?

Ostatnie wystąpienie Prezesa Jerome Powella budzi mieszane uczucia wśród analityków oraz obserwatorów rynku. W pierwszej części mogliśmy usłyszeć deklaracje spowolnienia tempa podwyżek stóp procentowych do 50 pb, co pomimo tego, że było już wcześniej oczekiwane, wywołało mocny impuls wzrostowy na S&P500. Kontynuując swoją wypowiedź Powell podkreślił jednak, że tempo podwyżek nie będzie miało większego znaczenia a kluczowy będzie ich docelowy poziom oraz okres na jaki stopy procentowe pozostaną w swoich górnych granicach. Rynek wyraźnie ignoruje te zapowiedzi i utrzymuje rynki akcji w ramach ruchu korekcyjnego rozpoczętego na początku października.

Podsumowując, pomimo ogłoszenia spowolnienia tempa podwyżek stóp procentowych obecne stanowisko zarządu Rezerwy Federalnej nie wskazuje na zmianę retoryki na gołębią z uwagi na brak sygnałów dotyczących pivotu. W związku z tym tradycyjnie kluczowe będą dane o inflacji, które tym razem będą publikowane dzień przed ogłoszeniem decyzji w sprawie stóp procentowych 14 grudnia.

4200 pkt granicą bessy na S&P500?

Pod koniec zeszłego tygodnia korekta na S&P500 wyraźnie wyhamowała, jednak w dalszym ciągu ma potencjał do rozwinięcia swojego zakresu. Kluczowym obszarem dla kupujących jest równość korekt oraz silna strefa podażowa w rejonie cenowym 4300 pkt. W przypadku gdy ten obszar zostanie przełamany, byłby to bardzo silny sygnał do tego, że rynek niedźwiedzie ulega wyczerpaniu.

Rysunek 2. Analiza techniczna S&P500

Ewentualna realizacja scenariusza spadkowego będzie miała miejsce w momencie przełamania linii trendu odbicia wzrostowego. Wówczas na celowniku niedźwiedzi powinien znaleźć się obszar popytowy w okolicach 3700 pkt.