- Mocniejszy dolar i kiepskie perspektywy chińskiego rynku nieruchomości ciążą na notowaniom miedzi

- Popyt na miedź powinien sukcesywnie rosnąć w kolejnych latach

- Spółka wydobywcza Antofagasta (LON:ANTO) zwiększa produkcję miedzi

Początek roku stoi pod znakiem przeceny cen miedzi, na co składa się kilka czynników. Pierwszym z nich jest okresowo mocniejszy dolar amerykański, który tradycyjnie jest wrogiem strony popytowej na szerokim rynku metali oraz surowców. Paliwo sprzedającym dodają dane z chińskiej gospodarki, które w przypadku głównych odczytów PKB oraz produkcji przemysłowej nie wypadły źle względem prognoz, jednak obawa inwestorów wynika ze znaczącego spowolnienia tamtejszego rynku nieruchomości będącego głównym źródłem popytu na miedź. Ponadto spowolnienie oczekiwane jest również w USA oraz głównych gospodarkach starego kontynentu. W średnim oraz długim terminie prognozy w dalszym ciągu zakładają wzrost popytu przy ograniczonej podaży, co powinno wywierać presję popytową na wycenę kluczowego dla funkcjonowania światowej gospodarki metalu.

Jak interpretować dane z Chin w kontekście cen miedzi?

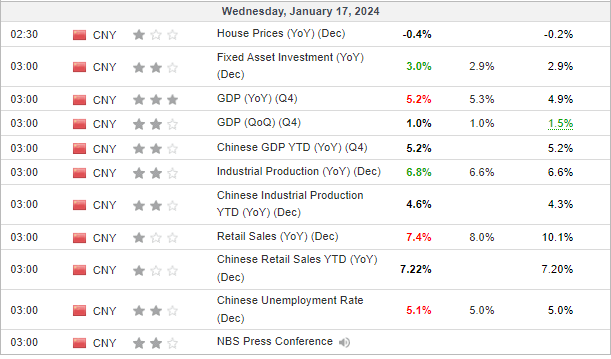

Wczoraj zostały opublikowane kompleksowe dane z chińskiej gospodarki, które prezentują się następująco:

Rysunek 1. Dane z chińskiej gospodarki

Na pierwszy rzut oka poza sprzedażą detaliczną dane są zbliżone do prognoz, jednak głównym problemem jest wyraźnie zwalniający rynek nieruchomości. Ceny w tym segmencie według danych za grudzień spadają najszybciej od 2015 roku, natomiast wartość transakcji jest mniejsza o 6,5% względem analogicznego miesiąca w 2022 roku. Problemy tej branży w Państwie Środka to nie jest nowość, a eskalacja nastąpiła w 2022 roku wraz z problemami w obsłudze gigantycznego zadłużenia na ponad 300 mld dolarów drugiego co do wielkości sprzedaży dewelopera w Chinach Evergrande. Od tej pory toczą się kolejne postępowania restrukturyzacyjne, które jak dotąd nie przynoszą rezultatu. Jeżeli Pekin pozwoli na kontynuowanie spowolnienia i ryzyko potencjalnego poważnego krachu powinno się to odbić spadkiem popytu na miedź.

Prognozy zakładają wzrost popytu na miedź w tym roku

Analizując prognozy w zakresie światowego popytu na miedź konsensus oscyluje w granicach 4-5% w zależności od źródła (przy założeniach braku krachu w Chinach). Podstawą wzrostu ma być ożywienie gospodarcze, które spodziewane jest jednak dopiero w drugiej połowie roku oraz gołębi zwrot w polityce monetarnej prowadzonej przez FED, który powinien osłabiać dolara amerykańskiego. W dalszym ciągu powinniśmy być świadkami kontynuacji rozwoju OZE, które ze względu na specyfikację generują zwiększony popyt na wspomniany wcześniej surowiec

Z drugiej strony problemy może mieć strona podażowa, gdyż według szacunków Goldman Sachs w tym roku światowy deficyt miedzi wyniesie około 0,5 mln ton. Jest to spowodowane m.in. w dalszym ciągu ograniczonym recyklingiem oraz zamknięciem First Quantum Minerals w Panamie, która jest największą kopalnią na świecie.

Antofagasta z perspektywą rozwoju

Biorąc pod uwagę, iż pomimo w krótkim terminie możliwe jest utrzymanie presji podażowej na notowania miedzi tak w dłuższym horyzoncie permanentne niedobory mogą windować cenę surowca. W tej sytuacji warto zwrócić uwagę na spółkę Antofagasta PLC, która jest istotnym graczem na chilijskim i światowym rynku produkcji miedzi.

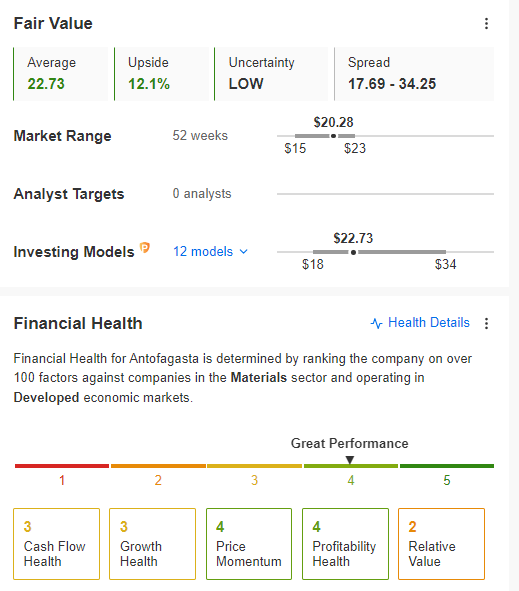

Według zapowiedzi spółka planuje zwiększyć wydobycie roczne o ok. 170 000 ton głównie ze względu na wzrost produktywności w kopalniach Los Pelambres i Centinela. Spoglądając na fundamenty spółka w dalszym ciągu posiada ponad 10% potencjał zwyżkowy oraz bardzo dobrą sytuację finansową, co reprezentuje wskaźnik kondycji finansowej.

Rysunek 2. Wartość godziwa oraz kondycja finansowa Antofagasta, źródło: InvestingPro

W związku z tym aktualna korekta może być wykorzystywana do próby zakupu po relatywnie lepszej cenie, ewentualnie wyczekiwanie na reakcje w okolicach najbliższego wsparcia w rejonie cenowym 1500 dolarów.