W tym tygodniu pracujemy nieco krócej, a rynki w USA będą dziś zamknięte z okazji Dnia Pamięci (ang. Memorial Day). W piątek mieliśmy do czynienia z typowo świąteczną akcją cenową. Obserwujemy niewielkie wolumeny obrotu i typową sprzedaż zmienności implikowanej dla opcji przed trzydniowym weekendem.

Nadchodzący tydzień będzie obfitował w dane, począwszy od wtorkowego odczytu cen domów S&P Corelogic, a skończywszy na raporcie PCE. O godzinie 19:00 odbędą się również aukcje obligacji skarbowych 2-letnich, 5-yletnich i 7-letnich oraz kolejne wystąpienia przedstawicieli Systemu Rezerwy Federalnej USA.

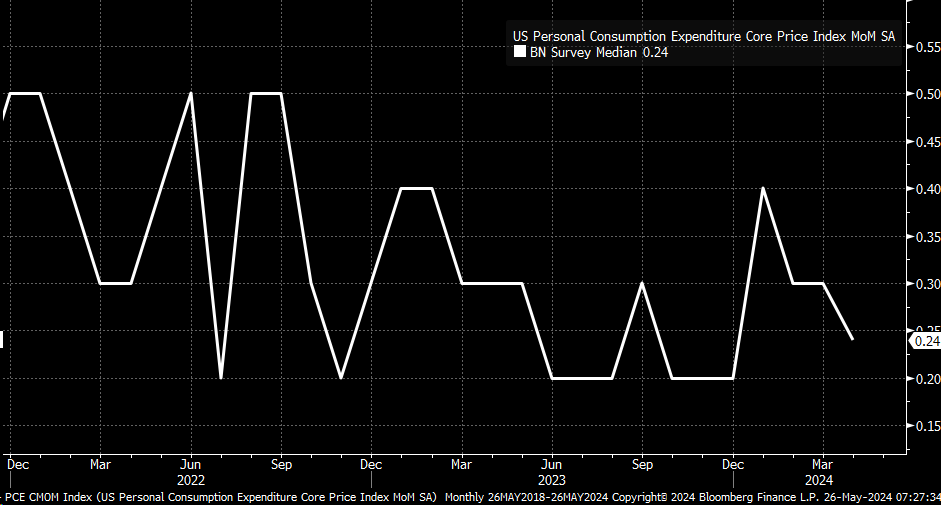

Powszechne oczekiwania są takie, że bazowy PCE wzrośnie o 0,2% m/m, w porównaniu z 0,3% w marcu i o 2,8% r/r, podobnie jak w marcu. W tej chwili szacunki wydają się dość mieszane między wzrostem o 0,2% a 0,3% m/m, ale po przesunięciu mediany do dwóch miejsc po przecinku widzimy, że szacunek wynosi 0,24%.

0,01% oddziela 0,2% od 0,3% od tego, co pojawi się nam na ekranach w piątek i liczba zgodna z oczekiwaniami vs. wyższa niż oczekiwano. Oczywiście w grę wejdą również rewizje danych z ubiegłego miesiąca, więc należy je uważnie obserwować.

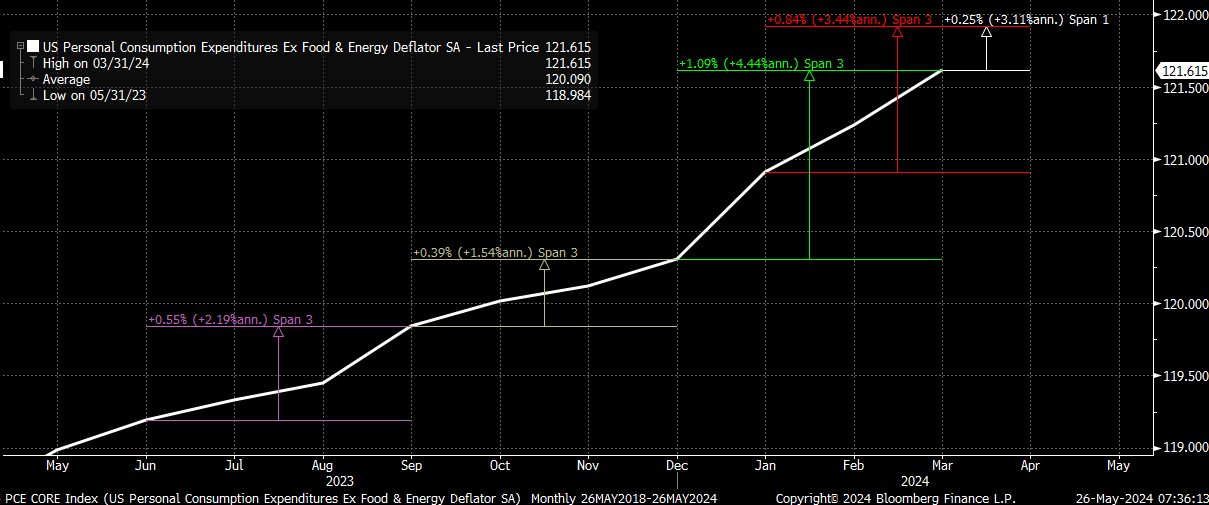

Nawet, jeśli liczba ta wyniosłaby 0,24% lub badana średnia 0,25%, 3-miesięczna przeliczona na rok stopa zmian dla bazowego PCE spadłaby z 4,4% do 3,4%. Nadal byłaby wyższa niż 2,2% w ujęciu rocznym od czerwca do września i 1,5% od września do grudnia.

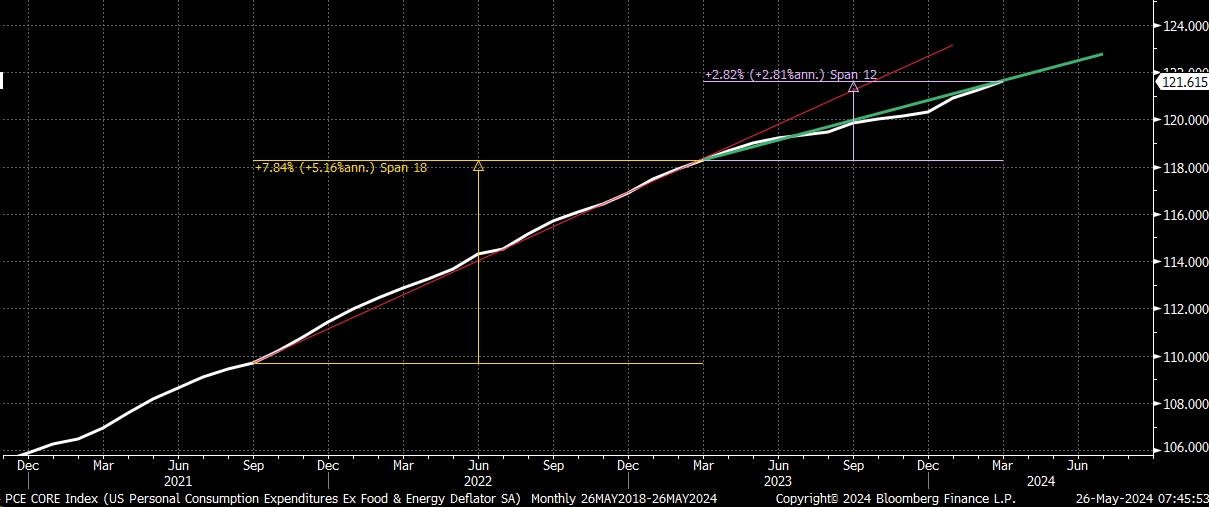

Nie jest jasne, czy nowy trend utrzyma to tempo, czy też przyspieszy mocniej. W okolicach marca 2023 r. nastąpiła znacząca zmiana trendu dla bazowego PCE. Obecny trend z ostatnich 12 miesięcy wynosił około 2,8% w ujęciu rocznym. To sprawia, że kwietniowy odczyt będzie ważny.

Czy S&P 500 i NASDAQ 100 mogą wzrosnąć?

Piątkowa akcja cenowa na rynku wydawała się raczej wakacyjna i było to oczekiwane. Mamy trzydniowy weekend w Stanach i zwykłą sprzedaż zmienności, którą obserwujemy w długie weekendy. Podczas gdy S&P 500 był wyższy w piątek, zdołał jedynie odwrócić 61,8% spadku z czwartku i utrzymał się przez cały dzień.

Podobnie było w przypadku Nasdaq 100, który w piątek znalazł opór na poziomie zniesienia 78,6%.

We wtorek - aby piątkowe trendy były kontynuowane - oba indeksy muszą wzrosnąć i pokonać te poziomy oporu od samego początku. Jeśli tak się nie stanie, piątkowa akcja cenowa zostanie prawdopodobnie przypisana sprzedaży zmienności związanej ze świętami i zniesieniu czwartkowego spadku, otwierając drogę do niższych poziomów.

Dolar amerykański, rentowności i ropa napotykają opór

Notowania dolara amerykańskiego również były słabsze w piątek, a kurs USD/CAD spadł do 50-dniowej średniej kroczącej i nieco się odbił. Ruch w dół pary USD/CAD był nieco zaskakujący, biorąc pod uwagę słabszy niż oczekiwano punkt danych sprzedaży detalicznej w Kanadzie w piątek rano. Na razie jednak trendy na USD/CAD wydają się pozostawać wzrostowe.

Rentowności 2-latek nieco wzrosły, ale nadal znajdują się w przedziale 4,95%, w którym pozostają od pewnego czasu. Po słabszych raportach o zatrudnieniu i CPI, rentowności 2-latek spadły, dwukrotnie testując 50-dniową średnią kroczącą. Na razie, ta średnia ruchoma jest wsparciem. W przeszłości, gdy 2-latki odbiły się od 50-dniowej średniej, powodowało to osiągnięcie wyższego szczytu, więc być może w tym momencie 2-latki mają zamiar powrócić powyżej tego 5% poziomu.

Ropa naftowa jest na radarze w tym tygodniu po tym, jak przetestowała wsparcie i odbiła się od 76 USD w zeszłym tygodniu. Ponadto RSI utworzył byczą dywergencję, z wyższym dołkiem na RSI i niższym dołkiem na cenie. Musimy zobaczyć, jak cena przebija 80 USD, aby mieć większą pewność, że nastąpiła zmiana trendu.

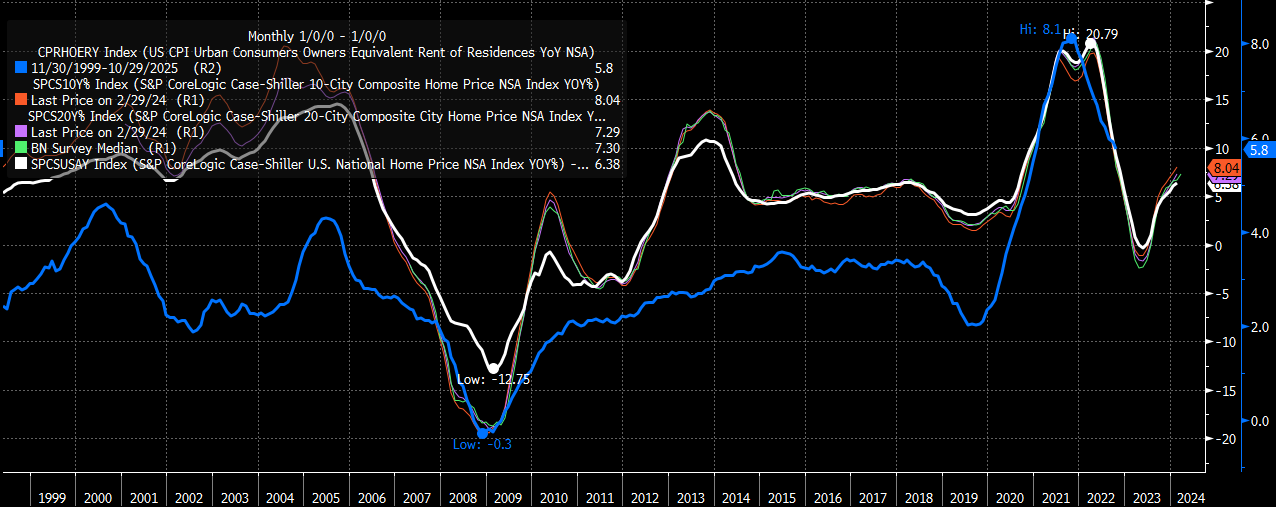

W tym tygodniu poznamy również dane S&P Core Logic/Case Shiller dotyczące ceny domów, które mają istotne znaczenie, ponieważ mają tendencję do wyprzedzania indeksu CPI OER o około 18 miesięcy. Dane Case Shiller przesunęły się gwałtownie w górę w ostatnich miesiącach, a ważną rzeczą jest to, że dane CPI OER zbliżają się do punktu, w którym powinny zacząć rosnąć w oparciu o dane Case Shiller.

Do zobaczenia we wtorek.