- W piątek poznaliśmy kolejne dane z amerykańskiego rynku pracy. Konsensus rynkowy pobity

- Przesuwa się prawdopodobieństwo rozpoczęcia cyklu obniżek stóp procentowych

- NASDAQ utrzymuje się powyżej 14000 pkt.

Piątkowe dane z amerykańskiego rynku pracy okazały się lepsze od prognoz, co tonuje rynkowe oczekiwania odnośnie do rozpoczęcia cyklu obniżek stóp procentowych. Aktualnie spada możliwość wykonania pivotu już w marcu, a podstawowym scenariuszem pozostaje maj z niespełna 50% prawdopodobieństwem. Teoretycznie ta sytuacja powinna hamować wzrosty na rynkach akcji, jednak ostatecznie główne amerykańskie indeksy zakończyły piątkową sesję na niewielkich plusach, co pokazuje ich siłę. Tymczasem w piątek odbędzie się kolejne posiedzenie FED, które nie powinno przynieść żadnego zaskoczenia w związku z tym stopy procentowe pozostaną na niezmienionym poziomie, szczególnie w kontekście piątkowego pozytywnego zaskoczenia. Z technicznego punktu widzenia bardzo możliwe, że NASDAQ może właśnie kończyć okres lokalnej konsolidacji i kontynuować ruch w kierunku północnym.

Mocne dane z rynku pracy przy rewizjach w dół poprzednich miesięcy

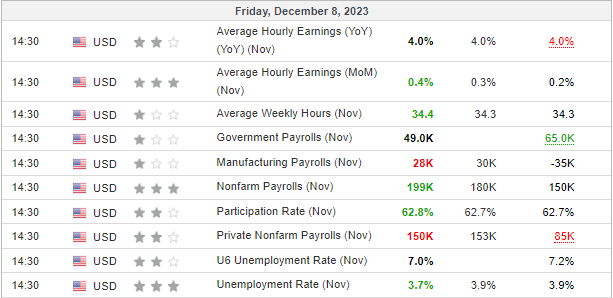

Wszystkie podstawowe pozycje z raportu BLS były nieznacznie powyżej prognoz, co oddala widmo recesji, jednak z drugiej strony nie pomaga w powrocie inflacji do celu.

Rysunek 1. Dane z amerykańskiego rynku pracy

Należy jednak zwrócić uwagę na fakt, iż obok mocnych danych za listopad jednocześnie rewizji w dół zostały poddane odczyty zatrudnienia w sektorze pozarolniczym zarówno za październik (150 tys. vs 180 tys.) oraz wrzesień (297 tys. vs 336 tys.). To kładzie się cieniem na głównych odczytach, co nieco może usprawiedliwiać reakcję wzrostową na giełdowych indeksach. Dane mogą być nieco zniekształcone również w wyniku zakończenia strajku członków związku zawodowego United Auto Workers: ponad 25 tys. pracowników, ponadto 16 tys. aktorów związanych SAG-AFTRA również wróciło do pracy. To wszystko sprawia, że ciężko jednoznacznie ocenić wydźwięk raportu, szczególnie w kontekście reakcji rynków, które zareagowały umiarkowanymi wzrostami.

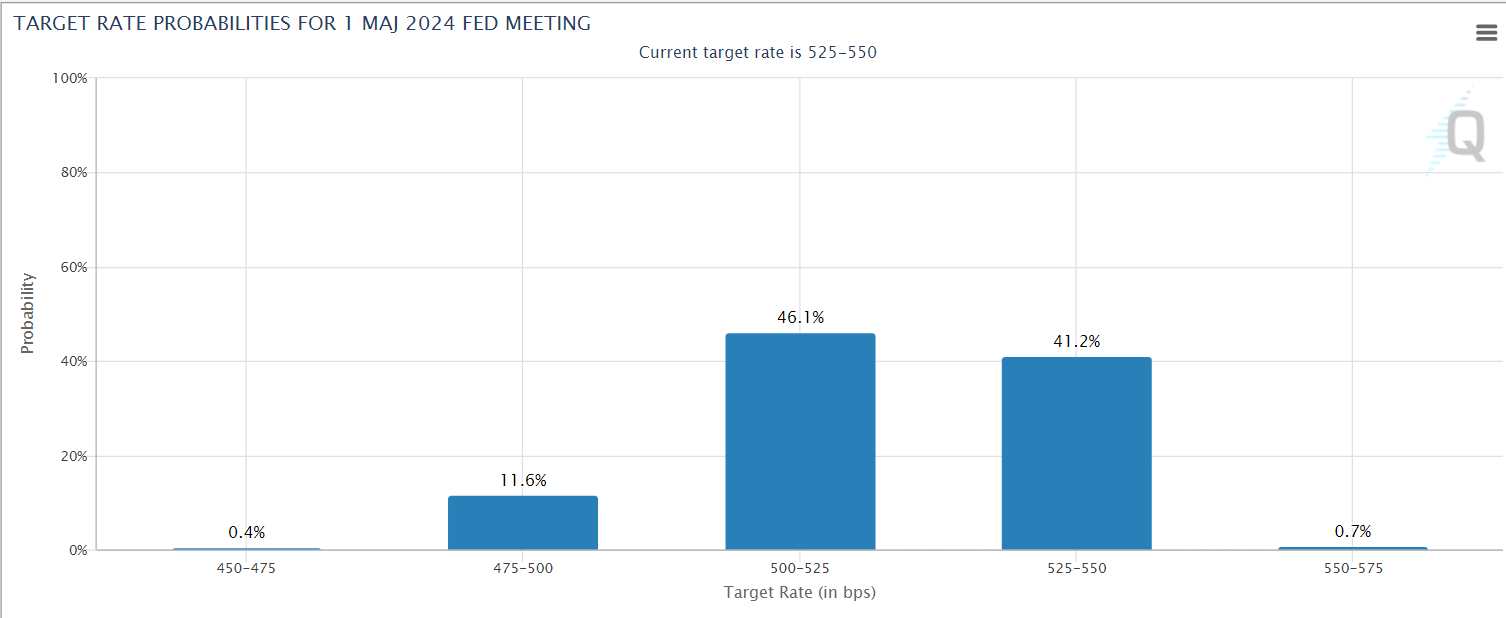

Pivot FED w maju pozostaje scenariuszem bazowym

W wyniku publikacji payrollsow nieco przesunęły się oczekiwania rynkowe co do terminu pierwszej obniżki stóp procentowych w stronę maja kosztem marca.

Rysunek 2. Prawdopodobieństwo podwyżek stóp procentowych w maju, źródło: www.cmegroup.com

Łącznie rynek oczekuje 5 obniżek, które na koniec 2024 roku powinny doprowadzić do przedziału 4-4,25%. Praktyka ostatnich dekad pokazuje, że dopiero pivot FED zwyczajowo jest punktem wyjścia dla rozpoczęcia docelowej bessy w całym cyklu koniunkturalnym. Średnio dołek rynku niedźwiedzia kształtuje się mniej więcej po 11 miesiącach, co byłoby równoznaczne ze spadkami w drugiej połowie przyszłego roku oraz zakończonych mniej więcej w drugim kwartalne 2025 roku. Należy jednak pamiętać, że jest to jedynie uśredniona statystyka, która pokazuje ogólny schemat nie musi zostać zrealizowana i tym razem.

NASDAQ atakuje tegoroczne maksima

Od mniej więcej połowy listopada notowania głównego amerykańskiego indeksu spółek technologicznych NASDAQ poruszają się w ramach lokalnej konsolidacji będącej częścią trendu wzrostowego. Aktualnie strona popytowa wywiera nacisk na górne ograniczenie wskazanej konsolidacji, co jest równoznaczne z próbą poprawienia tegorocznych maksimów już powyżej poziomu 14500 pkt.

Rysunek 3. Analiza techniczna NASDAQ

W przypadku realizacji tego scenariusza kolejnym celem dla kupujących będą historyczne maksima zlokalizowane nieco powyżej psychologicznej bariery 16000 pkt. Jeżeli w środę FED nie zaskoczy zbyt jastrzębim stanowiskiem, realizacja tego scenariusza mogłaby być możliwa w perspektywie kolejnych tygodni, co pozostaje scenariuszem bazowym.