- Bank of Japan może zakończyć ultraluźną politykę monetarną w najbliższych 2-3 kwartałach

- Dezinflacja postępuje w japońskiej gospodarce

- Powrót powyżej 150 jenów za jednego dolara możliwy jeszcze w tym miesiącu

Przed świętami w grudniu miało miejsce ostatnie w 2023 roku posiedzenie Bank of Japan, które zgodnie z oczekiwaniami nie przyniosło żadnych zmian w prowadzonej przez wiele lat gołębiej polityce monetarnej BOJ. Wydźwięk komunikatu towarzyszącego został odebrany jako kontynuacja obecnej polityki głównie ze sprawą twierdzenie gubernatora, że Bank Centralny nie będzie się spieszył ze zmianą obecnego podejścia. Aktualnie w przestrzeni publicznej przewija się kwiecień jako potencjalny termin rozpoczęcia cyklu podwyżek, jednak nie zostało to w żaden sposób potwierdzone w ramach oficjalnych informacji. Tymczasem na przy braku jastrzębich deklaracji jen japoński pozostaje pod presją podażową co widać m.in. na parze walutowej USDJPY, która ma szanse na powrót powyżej 150 jenów za jednego dolara.

Bank of Japan ostrożnie podchodzi do normalizacji polityki monetarnej

Inwestorzy, którzy liczyli, że wraz z ostatnim zeszłorocznym posiedzeniem BOJ zostaną podane bardziej szczegółowe informacje na temat strategii wyjścia z gołębiej polityki monetarnej muszą być zawiedzeni. BOJ utrzymuje aktualne status quo, a nawet jeżeli zostanie zainicjowany cykl podwyżek to będzie on niezwykle ostrożny i prowadzony w tempie jednej, dwóch podwyżek rocznie tak, aby osiągnąć poziom 0,5% w ciągu kolejnych czterech lat. Jest to scenariusz, który kreśli Makoto Sakurai - były członek zarządu BOJ w latach 2016-2021.

Tymczasem do normalizacji polityki monetarnej w Japonii apeluje OECD w sytuacji, gdy inflacja będzie oscylować w granicach celu 2%. Pod pojęciem normalizacji oczekiwane jest stopniowe podnoszenie stóp procentowych oraz uelastycznienie kontroli krzywej dochodowości szczególnie na odcinku 10-letnich obligacji skarbowych. Bank of Japan nie musi się jednak spieszyć szczególnie w obliczu nadchodzącego pivotu przez FED oraz EBC w najbliższych miesiącach, co może zmniejszyć presję na wzrost rentowności obligacji na światowych rynkach.

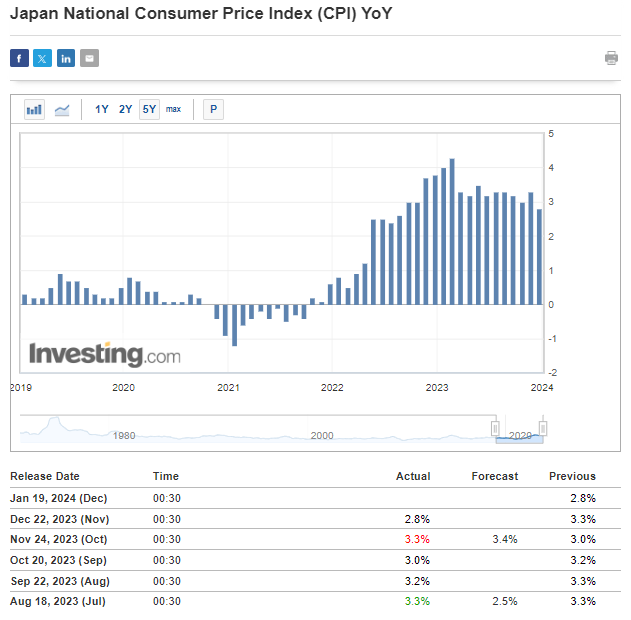

Inflacja w Japonii wyraźnie spowalnia

Kolejne projekcja inflacji w Japonii publikowana przez Bank of Japan będzie miała miejsce 23 stycznia, jednak już teraz z dużą dozą prawdopodobieństwa będzie można stwierdzić, że prognozy zostaną zrewidowane w dół. Aktualne założenia pokazują średnioroczną inflację w tym roku na poziomie 2,8%, jednak wraz z ostatnimi spadkami cen przede wszystkim ropy naftowej presja inflacyjna może spadać. Pomimo tego mało realne jest, że rewizja będzie na tyle drastyczna, aby zakładała zejście poniżej poziomu 2%.

Patrząc na dynamikę inflacji w ujęciu r/r to od maja 2022 roku utrzymuje się powyżej 2% osiągając szczyt w lutym 2023 roku na poziomie 4,2%, co teoretycznie daje pole do zmiany warunków prowadzenia polityki monetarnej.

Rysunek 1. Dynamika inflacji w Japonii

Kluczowe w tym kontekście będą odczyty w kolejnych 2-3 miesiącach, które w przypadku kontynuacji aktualnego trendu mogą skutkować odsunięciem w czasie normalizacji polityki monetarnej.

USDJPY zaatakuje ostatnie maksima?

Biorąc pod uwagę nastawienie Bank of Japan i ostatnie reakcje wzrostowe scenariusz wzrostowy można rozważać obecnie jako najbardziej prawdopodobny. Taki rozwój wydarzeń powinien doprowadzić w pierwszej kolejności do ataku na psychologiczną barierę 150 jenów za jednego dolara.

Rysunek 2. Analiza techniczna USDJPY

Głównym celem dla kupujących pozostają jednak ostatnie długoterminowe maksima wypadające w rejonie cenowym 152 jeny. Negacją tego rozwoju wydarzeń byłoby wyjście poniżej bariery 140 jenów, gdzie można rozważać główną linię obrony. Dużo zależeć będzie również od tego, co zrobi FED. Jeżeli skala obniżek stóp procentowych będzie większa niż to co obecnie zakłada rynek (4-5 obniżek o 25 pb.) wówczas słabnący dolar może powstrzymać kontynuację ruchu w kierunku północnym.