- Lipiec stoi pod znakiem kontynuacji czerwcowych spadków cen gazu ziemnego Henry Hub

- Wysoki poziom zapasów utrzymuje presję podażową

- Sierpień może przynieść rekordowe temperatury na obydwuwybrzeżach USA

- Sprawdź naszą wyjątkową promocję na narzędzie Investing Pro dostępną w tym miejscu

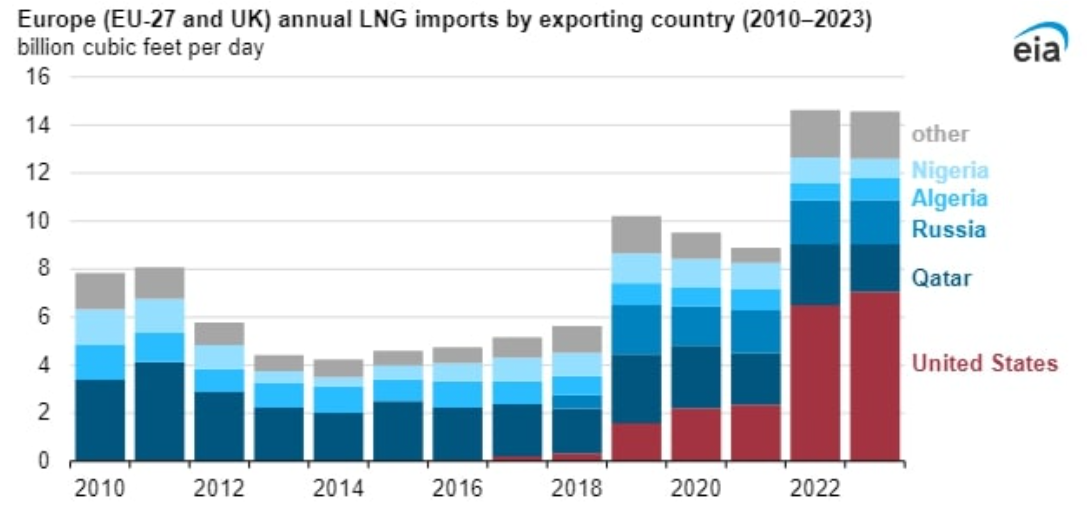

Już niespełna dwa miesiące możemy obserwować trend spadkowy na notowaniach gazu ziemnego wyrażonego ceną kontraktów Henry Hub, które wyhamowały w rejonie ważnej bariery 2 dolarów za mmBtu. Podstawowym powodem takiego stanu rzeczy są wysokie stany magazynowe po relatywnie ciepłym okresie zimowym oraz konsekwentnie rosnąca produkcja, która dotychczas była w stanie zaspokoić bieżące zapotrzebowanie. W kolejnych miesiącach trend może się odwrócić ze względu na potencjalne wyhamowanie produkcji ze strony szerokiego sektora wydobycia i eksploracji oraz spodziewanych rekordowych temperatur w sierpniu. Z punktu widzenia eksportu dostawy przede wszystkim na rynki azjatyckie oraz europejskie powinny wzrosnąć w perspektywie 2025 roku z uwagi na uruchomienie w najbliższym czasie kolejnych terminali LNG: Plaquemines LNG, Corpus Christi phase 3 i Golden Pass. Należy zwrócić uwagę, że USA jest już dominującym dostawcą surowca na stary kontynent z 48% udziałem w rynku LNG.

Rysunek 1. Struktura dostaw LNG do Europy, źródło: EIA

Pogoda pozostaje ważnym czynnikiem wpływającym na kontrakty Henry Hub

Kolejna relatywnie ciepła zima wpłynęła pozytywnie na poziom zapasów w amerykańskich magazynach, co łagodzi presję podażową przez dotychczasową cześć 2024 roku. Aktualnie zapasy robocze gazu ziemnego wynoszą 3231 Bcf czyli o 16% więcej niż 5 letnia średnia. Ostatnie dane lipcowe wskazują jednak na spadek dynamiki uzupełniania magazynów, która wyniosła 22 Bcf, co jest poniżej wyniku z analogicznego okresu z zeszłego roku na poziomie 23 Bcf oraz 5-letniej średniej 31 Bcf. Od kwietnia w sumie wtłoczono do magazynów 950 Bcf, co również jest poniżej średniej 5-letniej o 15%, co pokazuje, że efekt wysokich stanów magazynowych po ciepłej zimie może słabnąć.

Po stronie popytowej zauważalny jest już wzrost produkcji elektrycznej z gazu ziemnego (6,9 miliona megawatogodzin wytworzonych 9 lipca), co jest najwyższą wartością od 2019 roku, kiedy to rozpoczęto monitorowanie szczegółowych danych. Wynika to ze słabszego wiatru (spadek produkcji do 0,3 mln MWh w czerwcu, przy średniej dziennej wynoszącej 1,3 mln MWh) oraz z wysokich temperatur, które w tej porze roku są jednym z głównych czynników generujących zapotrzebowanie na energię. Według prognoz sierpień ma być średnio jednym z najcieplejszych jak nie najcieplejszym miesiącem w historii dodatkowo generującym presję na wzrosty zapotrzebowania w krótkim terminie czasowym. Biorąc pod uwagę wymienione czynniki w kolejnych tygodniach możliwe jest rozwinięcie scenariusza wzrostowego z celem co najmniej w okolice 2,5 dolara z mmBtu.

Z technicznego punktu widzenia notowania kontraktów Henry Hub tworzą formację podwójnego dna w rejonie 2 dolarów, która może być punktem wyjścia do głębszego odbicia w kierunku północnym.

Rysunek 2. Analiza techniczna gaz ziemny kontrakty Henry Hub

Pierwszym poziomem oporu jest wspomniany wcześniej rejon 2,5 dolara oraz zlokalizowany nieco wyżej 2,7 dolara. Najbardziej skrajną opcją byłby test i poprawienie czerwcowych szczytów, co mogłoby dać możliwość ataku na tegoroczne maksima w granicach 3,40 dolara. Negacją scenariusza wzrostowego będzie zejście poniżej poziomu 2 dolarów, co otworzy drogę do próby testu długoterminowych minimów poniżej 1,6 dolara za mmBtu.