-

Piątkowe dane z amerykańskiego rynku pracy wskazują na wyraźnie spowolnienie

-

Koniec podwyżek stóp procentowych w USA najbardziej prawdopodobnym scenariuszem

-

S&P 500 rozpoczyna nowy impuls wzrostowy?

Zeszły tydzień stał pod znakiem kolejnego posiedzenia FED oraz publikacji kilku istotnych odczytów makroekonomicznych z amerykańskiej gospodarki na czele z rynkiem pracy. Opublikowane w piątek dane zdecydowanie można zaliczyć do rozczarowujących i potwierdzających negatywny trend w zakresie zatrudnienia, choć nie można w tej chwili jeszcze mówić o żadnym załamaniu. Niewiele zmieniło się, jeżeli chodzi o retorykę Rezerwy Federalnej, która zgodnie z oczekiwaniami pozostawiła stopy procentowe na niezmienionym poziomie i przyszłe posunięcia w dalszym ciągu uzależnia od napływających danych. Obecnie jednak najbardziej prawdopodobnym scenariuszem jest płaskowyż ukształtowany na obecnych poziomach przez najbliższe miesiące. Na te informacje pozytywnie reagują amerykańskie indeksy, wśród których NASDAQ oraz SP500 wszystkie zeszłotygodniowe sesje zakończyły na solidnych plusach.

Rynek pracy w USA pokazuje coraz więcej słabości

Piątkowy kalendarz makroekonomiczny w piątek pokrył się czerwienią wraz z tym jak publikowane dane były w zdecydowanej większości poniżej prognoz.

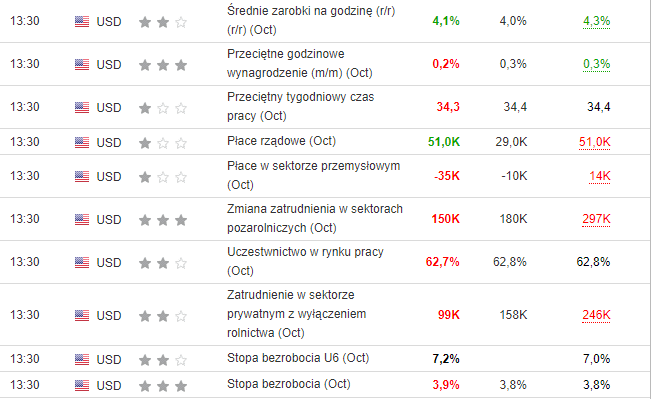

Rysunek 1. Dane z amerykańskiego rynku pracy

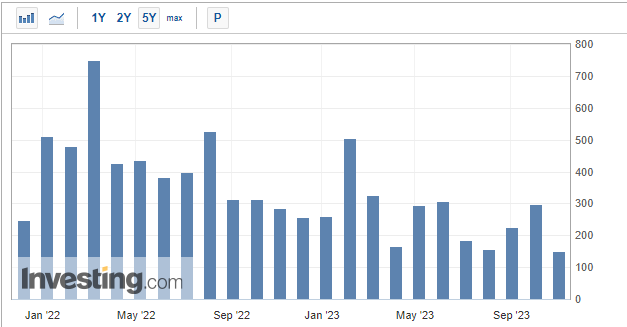

Dodatkowo nastąpiła rewizja w dół zmiany zatrudnienia w sektorach pozarolniczych za zeszły miesiąc z 336 tys. na 297 tys, co dodatkowo wzmacnia niekorzystny wydźwięk całości publikacji. Pomimo że nie można w tym momencie mówić o żadnym załamaniu, to negatywny trend na przestrzeni ostatnich kilkunastu miesięcy jest widoczny.

Rysunek 2. Zmiana zatrudnienia w sektorze pozarolniczym

Widać zatem, iż restrykcyjna polityka monetarna FED, zaczyna mieć przełożenie na rynek pracy, czego nie widać jeszcze w postaci spowolnienia gospodarczego, co jednak wydaje się nieuniknione. Stopa bezrobocia wzrosła nieznacznie do poziomu 3.9%, co dalej jest relatywnie niskim poziomem. Analizując zachowanie firm widać tendencję do utrzymywania obecnego stanu zatrudnienia jednocześnie zmniejszając liczbę nowych ofert, co ogranicza skokowy wzrost tego wskaźnika.

W kontekście rynku pracy należy zwrócić uwagę na październikowe strajki członków związku zawodowego UAW (United Auto Workers), w których uczestniczyło co najmniej 30 tys. pracowników. Strajki zostały zakończone, co powinno być odzwierciedlone w we wzroście wynagrodzeń w listopadzie, a to nie jest dobra wiadomość dla włodarzy Rezerwy Federalnej.

Czy FED powiedział już ostatnie słowo w sprawie podwyżek stóp procentowych?

Pod koniec zeszłego tygodnia prawdopodobieństwo dalszych podwyżek stóp procentowych w tym roku przez FED ponownie spadło tym razem do symbolicznych 4,8%. Komunikat jaki popłynął z Rezerwy Federalnej w środę w dalszym ciągu kładzie nacisk na dane, które będą napływać w kolejnych miesiącach i w związku z tym cykl podwyżek nie został oficjalnie zakończony. Wydaje się jednak, że dalsze zacieśnianie polityki monetarnej byłoby możliwe tylko w sytuacji, kiedy inflacja gwałtownie odbiłaby i ponownie znalazła się w trendzie wzrostowym.

Jest to sytuacja, która powinna sprzyjać deprecjacji dolara amerykańskiego oraz wzrostom na amerykańskich indeksach na fali dyskontowania łagodzenia polityki monetarnej w przyszłym roku, przy jednoczesnym braku (jak na razie) oznak recesji.

Byki pokazują siłę na S&P500

Miniony tydzień na amerykańskim parkiecie został zdominowany przez kolor zielony. Na S&P500 wszystkie sesje zakończyły się na plusie, co przełożyło się na niemal 6% wzrosty w ciągu pięciu dni. Imponujący impuls w kierunku północnym zanegował niemal w całości ostatnią falę spadkową sprawiając, że kupujący zbliżają się do kluczowego obszaru technicznego. Jeżeli uda się przełamać rejon w graniach 4400 pkt, gdzie dodatkowo wypada lokalna linia trendu spadkowego, wówczas otwarta zostaje droga do utworzenia nowej fali wzrostowej.

Rysunek 3. Analiza techniczna S&P500

W takim scenariuszu kolejnym celem dla kupujących może być strefa podażowa zlokalizowana w okolicy 4500 pkt. Utrzymanie wzrostów jest też zbieżne z długoterminową statystyką wskazującą na listopad oraz grudzień jako jedne z najbardziej profitowych miesięcy w roku od strony statycznej.