- Powell oczekuje, że stopy Fed w tym roku będą na poziomie 3,4% do 4,4% oraz 3,8% do 4,6% w 2023 r.;

- Przy tej projekcji krzywa terminowa kontraktów terminowych Fed osiąga szczyty w okolicach maja 2023 r.;

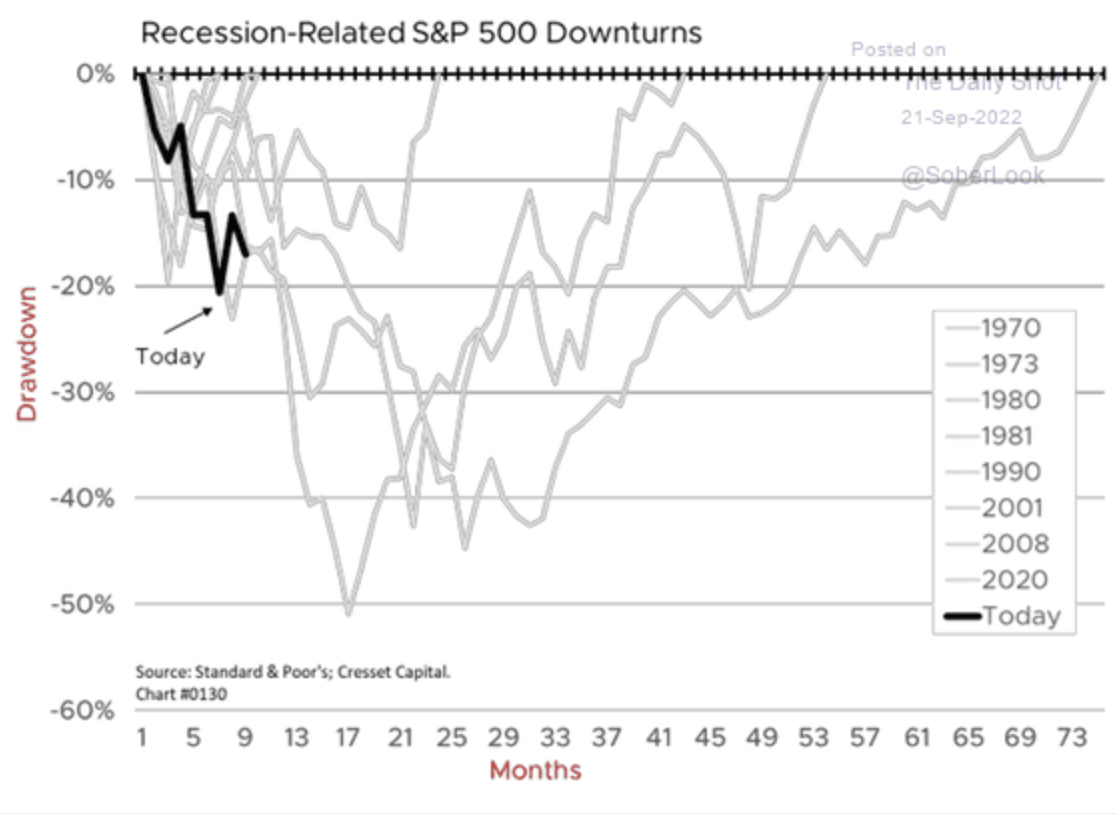

- Średnia bessa w przypadku S&P 500 trwa 16 miesięcy z 35% spadkiem.

Oświadczenie Jerome'a Powella po środowej podwyżce stóp procentowych o 75 pb trwało tylko kilka minut, ale dało nam dużo do myślenia.

Po pierwsze, przewodniczący skupił się głównie na ograniczeniu inflacji, która musi osiągnąć cel 2% według jego, dość naciąganego celu, w obecnym scenariuszu.

Następnie, przedstawił pewne prognozy dotyczące zarówno zatrudnienia jak i wzrostu gospodarczego w gospodarce USA do 2025 roku, w szczególności:

- Stopy Fed na poziomie 3,4% do 4,4% w tym roku i 3,8% do 4,6% w 2023 r.;

- Realny wzrost PKB na poziomie 0,2% (poprzednio 1,7%) i 1,2% w 2023 r.;

- Inflacja: PCE oczekiwane na poziomie 5,4% w tym roku, 2,8% w 2023 i 2,3% w 2024;

- Stopa bezrobocia na poziomie 3,8% w tym roku i 4,4% w latach 2023 i 2024.

Poniżej przedstawiamy krzywą terminową kontraktów terminowych na fundusze Fed w oparciu o prognozy Powella:

Źródło: Chicago Mercantile Exchange

Projekcje przewidują szczyt cyklu podwyżek w okolicach maja 2023 r., więc możemy rozważyć kolejne siedem miesięcy boleści na giełdzie, które nas czekają. Pamiętajmy jednak, że rynki są wskaźnikiem wyprzedzającym, więc istnieje możliwość, że możemy zacząć dostrzegać ożywienie cen, jeszcze przed tym szczytem.

Co więcej, przemówienie Powella, po raz pierwszy od jakiegoś czasu, brzmiało nieco optymistyczniej sugerując, że „światło na końcu tunelu” może pojawić się wcześniej (rozumiane, jako koniec cyklu podwyżek)..

Reakcja rynku

Chociaż rynki początkowo bardzo dobrze zareagowały na przemówienie, zyskując ponad 1% w przypadku S&P 500 i NASDAQ Composite, to jednak w końcu zapanował obecny niedźwiedzi nastrój, co spowodowało, że główne indeksy znalazły się głęboko na minusie.

Czego więc powinniśmy się spodziewać w nadchodzących tygodniach i miesiącach?

Uważam, że inwestor powinien zawsze rozumować na podstawie analizy scenariuszy (pozytywnych i negatywnych). Biorąc pod uwagę, że scenariusz niekorzystny pozostaje najbardziej prawdopodobny w warunkach kontynuacji cyklu zacieśniania, spójrzmy na długość i skalę spadków podczas wszystkich poprzednich okresów recesji i największych kryzysów giełdowych:

Rozważmy to w obecnych realiach; mamy spadek od początku roku (przy użyciu indeksu S&P 500, jako odniesienia) w wysokości, około 20%, który trwał przez dziewięć miesięcy.

Najgorsze spadki w historii miały miejsce w 2008 roku z 50% stratą w czasie globalnego kryzysu finansowego, ale pamiętajmy, że cały światowy system finansowy był wtedy na skraju załamania.

Poza dwoma wyjątkami w historii, ze spadkami powyżej 40% i czasem trwania od 20 do 23 miesięcy, typowy scenariusz zakłada, że bessa powinna wynosić od 30% do 40% i trwać 16 miesięcy.

Jeśli założymy, że obecny spadek potrwa do końca cyklu podwyżek stóp Fed, daje nam to około 16 miesięcy (jeśli za początek uznamy 3 stycznia 2022 roku).

Zatem, wracając do teraźniejszości i zestawiając prognozy funduszy Fed ze średnimi historycznymi spadkami bessy, najbardziej prawdopodobnym scenariuszem byłby dalszy spadek S&P 500 o 10%-15% w ciągu najbliższych siedmiu miesięcy.

Czy to właśnie taki scenariusz się rozegra? Tego nie wie nikt. Jednak do takiego właśnie scenariusza przygotowuję swój portfel, trzymając w nim 13%-15% gotówki, aby móc ją stopniowo angażować, jeśli rynki spadną poniżej minimów z połowy czerwca.

Czy te same minima powinny stanowić dno bessy? Tak byłoby najlepiej dla wszystkich.

Zastrzeżenie: Autor posiada długie pozycje w S&P 500 i NASDAQ Composite

Którą akcję należy kupić podczas realizacji kolejnej transakcji?

Ponieważ ceny akcji poszybowały w górę w 2024 roku, wielu inwestorów niezbyt chętnie chce inwestować kolejne środki w akcje. Nie masz pewności w co zainwestować? Poznaj nasze sprawdzone strategie i wyłap perspektywiczne inwestycje.

W samym tylko 2024 ProPicks AI wskazała 2 akcje, które wystrzeliły w górę o 150%, , 4 kolejne akcje, których cena skoczyła o 30%, oraz 3 następne ze wzrostem o ponad 25%. To naprawdę imponujące wyniki.

Portfele są dostosowane do akcji firm uwzględnionych w indeksie Dow lub S&P, a także spółek technologicznych i o średniej kapitalizacji, więc możesz rozważać różne strategie inwestowania.