Gdy krzywa dochodowości się wypłaszcza i ostatecznie odwraca, martwisz się, prawda? Ale kiedy nadchodzi recesja, Fed tnie stopy procentowe a krzywa staje się bardziej stroma i wtedy zaczynasz się cholernie bać.

Dynamika krzywej dochodowości stanowi kluczową makrozmienną, ponieważ informuje nas o aktualnych warunkach kredytowych oraz o przyszłych oczekiwaniach rynku dotyczących wzrostu i inflacji.

Odwrócona krzywa dochodowości często prowadzi do recesji, ponieważ dławi czynniki gospodarki realnej surowymi warunkami kredytowymi (wysokie dochody początkowe), które znajdują odzwierciedlenie w słabym przyszłym wzroście i oczekiwaniach inflacyjnych (niższe rentowności instrumentów długoterminowych)

Stroma krzywa rentowności sygnalizuje natomiast dostępne koszty finansowania zewnętrznego (niskie stopy kapitalizacji początkowej), które wpływają na oczekiwania na solidny wzrost i inflację w przyszłości (wysokie rentowności instrumentów długoterminowych).

Szybkie zmiany kształtu krzywej dochodowości na różnych etapach cyklu są kluczową makrozmienną, którą należy zrozumieć i uwzględnić w procesie alokacji portfela.

Dlatego w niniejszej analizie:

- Szybko przeprowadzimy Cię przez różne reżimy krzywej dochodowości (tj. bycze wystromienie, niedźwiedzie wypłaszczenie, itp.);

- Przeanalizujemy ponad 50 lat zwrotów z klas aktywów w różnych reżimach;

- Ocenimy gdzie jesteśmy dzisiaj i co rynek pracy mówi nam o cyklu makro;

- Podsumujemy analizę z użyciem naszej praktycznej strategii inwestycyjnej.

- Bycze wypłaszczenie = niższe rentowności papierów krótkoterminowych, bardziej płaskie krzywe.

Pomyślcie o 2016 r.: Fundusze Fed są już w zasadzie na poziomie 0% i mamy słaby globalny wzrost. Rentowności krótkoterminowe pozostają niezmienione i mogą znacząco spaść tylko na długim końcu, stąd spłaszczanie krzywej.

- Bycze wystromienie = niższe rentowności papierów krótkoterminowych, bardziej strome krzywe.

Druga połowa 2020 r., początek 2021 r.: Fed utrzymywała stopy procentowe na poziomie 0% i stymulowała poprzez QE, ale gospodarka była zalana bodźcami fiskalnymi i była gotowa do ponownego otwarcia. Przyjazne warunki zaciągania pożyczek i zbliżający się ogromny wzrost gospodarczy mogły znaleźć odzwierciedlenie głównie w wyższych rentownościach instrumentów długoterminowych, podczas, gdy stopy 2-latek zostały ustalone przez Fed na poziomie 0%. Bycze wystromienie krzywej.

- Niedźwiedzie wypłaszczenie = wyższe rentowności papierów krótkoterminowych, bardziej płaskie krzywe.

Rok 2022 był rokiem niedźwiedziego wypłaszczenia: Powell agresywnie podniósł stopy procentowe, aby walczyć z inflacją, ale ostatecznie zadławił gospodarkę. Znalazło to odzwierciedlenie w niższych oczekiwaniach dotyczących przyszłego wzrostu i inflacji na długim końcu krzywej. Stopy papierów krótkoterminowych wzrosły, ale krzywa się wypłaszczyła.

- Niedźwiedzie wystromienie = wyższe rentowności papierów krótkoterminowych, bardziej strome krzywe.

Pamiętasz 2009 r.? Najgorsze z GFC było już za nami, a inwestorzy (analfabeci w dziedzinie mechaniki monetarnej) obawiali się, że QE doprowadzi do gwałtownej inflacji, a Fed będzie zmuszona zacząć działać. Rentowności papierów krótkoterminowych wzrosły nieco, ale to rentowności instrumentów długoterminowych przyjęły większość uderzenia, ponieważ inwestorzy (omyłkowo) podnieśli premię za ryzyko inflacyjne w górę = krzywa wystromiła się "po niedźwiedziemu".

Szybkie zmiany kształtu krzywej dochodowości, gdy wzrost znajduje się w punktach zwrotnych są kluczową zmienną, którą należy uwzględnić w pomyślnym procesie alokacji aktywów.

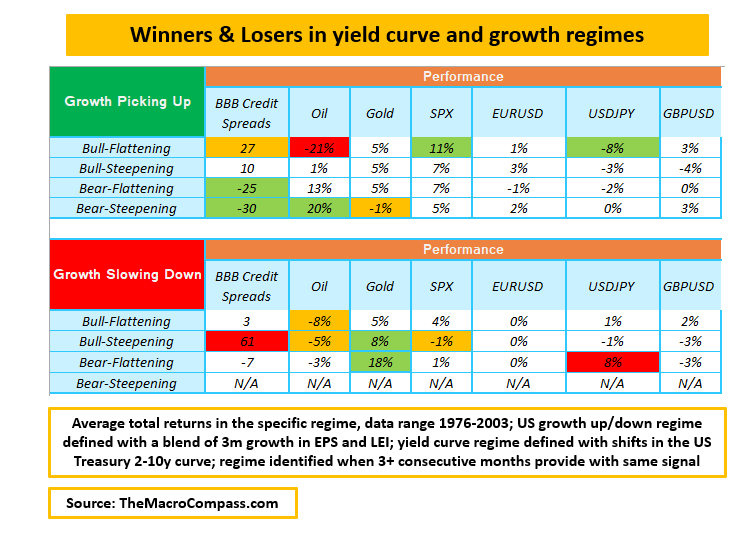

Przyjrzeliśmy się ponad 50-letniemu okresowi zwrotów z różnych aktywów w ramach różnych systemów krzywej wzrostu i rentowności i oto, co znaleźliśmy:

Implikacje z tej tabeli mają kluczowe znaczenie dla alokacji Twojego portfela.