Odbywa się właśnie pierwszy szczyt BRICS, odkąd Egipt, Etiopia, Iran i Zjednoczone Emiraty Arabskie dołączyły do tego bloku na początku tego roku. Wśród wielu problemów poruszanych na szczycie znajduje się kwestia zmniejszenia zależności od dolara amerykańskiego w działalności międzynarodowej. Uważamy, że blok ma największy potencjał do realizacji programu denominacji w rezerwach walutowych i handlu paliwami.

Kluczowe wnioski

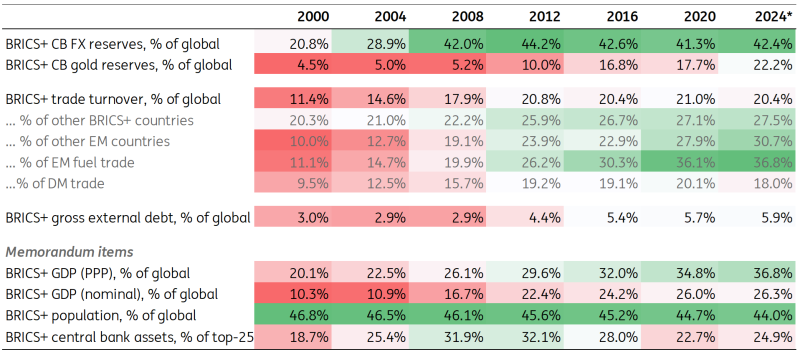

BRICS+ kontroluje 42% globalnych rezerw walutowych banków centralnych, prawdopodobnie przyczyniając się do globalnego procesu dedolaryzacji. Dla członków bloku to złoto jest największą potencjalną alternatywą dla dolara amerykańskiego. Pomimo intensywnych zakupów przez członków BRICS+, złoto nadal stanowi zaledwie 10% ich rezerw banków centralnych, czyli połowę globalnej średniej.

Perspektywy globalnej dywersyfikacji w kierunku walut BRICS+, nawet syntetycznych, są ograniczone przez bardzo skromne zobowiązania zewnętrzne krajów członkowskich. W związku z tym dedolaryzacja globalnych rezerw walutowych będzie w dużej mierze korzystna dla rynków rozwiniętych, a nie dla rynków wschodzących.

W innych obszarach BRICS+ zwiększa swoją pozycję w handlu regionalnym. Członkowie bloku coraz bardziej koncentrują się na wzajemnym handlu. Zyskują również na znaczeniu, jako partner handlowy dla innych rynków wschodzących, zwłaszcza w handlu paliwami. BRICS+ odpowiada za 37% handlu paliwami na rynkach wschodzących, co jest kluczowym obszarem zainteresowania w zakresie dedolaryzacji.

Tymczasem, siła bloku jest ograniczona przez jego zaledwie 30% udział w globalnej produkcji ropy (odpowiadający łącznemu udziałowi USA, Kanady i Meksyku, a handel w obu Amerykach jest silnie dolaryzowany). BRICS+ może również pochwalić się skromniejszym, bo 20% udziałem w ogólnym handlu światowym w porównaniu ze znacznie większym 60% udziałem DM.

Długoterminowa ewolucja połączonej globalnej roli obecnych krajów członkowskich BRICS+**

*Najnowsze dostępne dane z lat 2022-24

Źródło: MFW, BŚ, BIS, SWIFT, Refinitiv, źródła krajowe, ING

BRICS+ aktywnie obniża swoje przepływy finansowe z ponadprzeciętnych poziomów, co widać poprzez malejący udział USD w transgranicznych wierzytelnościach bankowych, międzynarodowych dłużnych papierach wartościowych i szerszym zadłużeniu zewnętrznym. Jednocześnie BRICS+ ma znacznie mniejszą globalną obecność w tych obszarach, co ogranicza wpływ regionalnej dedolaryzacji na globalną rolę dolara amerykańskiego.

Niektórzy sugerują, że projekty cyfrowej waluty banku centralnego (CBDC), takie jak m-Bridge, mogą być kolejnym kanałem, za pośrednictwem, którego blok BRICS może zdepolaryzować globalny system płatności transgranicznych. Nasi eksperci uważają, że zagrożenie to może być przeceniane w perspektywie krótkoterminowej, ale niedoceniane w perspektywie długoterminowej.

Kraje BRICS+ odniosły względny sukces w przekształcaniu swojej większej globalnej roli w bardziej aktywne wykorzystanie swoich walut na całym świecie. Najbardziej zauważalny postęp w ciągu ostatnich czterech do ośmiu lat widać w wyższym udziale głównych walut BRICS w globalnych płatnościach za pośrednictwem SWIFT (6,4% od 2024 r.) oraz w pozagiełdowych walutowych instrumentach pochodnych (6,8% od 2022 r.).

Ten wzrost z bardzo niskiej bazy nie stanowi bezpośredniego i bezpośredniego zagrożenia dla dolara amerykańskiego, który wydaje się utrzymywać swoją globalną dominację pomimo zmieniającej się roli USA w globalnej gospodarce i na rynkach. Niemniej jednak BRICS+ ma potencjał, aby w przyszłości rzucić wyzwanie niektórym walutom DM.

Garść definicji

BRICS+ to nieformalny blok składający się z pięciu głównych członków, w tym Brazylii, Rosji, Indii, Chin i RPA, oraz czterech nowych członków: Egiptu, Etiopii, Iranu i Zjednoczonych Emiratów Arabskich. Jako grupa odpowiadają oni za 37% globalnego PKB (według PPP) i 44% światowej populacji.

Kilka innych krajów złożyło wnioski o członkostwo, w tym (ale podobno nie tylko) Azerbejdżan, Bahrajn, Bangladesz, Białoruś, Boliwia, Kuba, Pakistan, Senegal, Tajlandia, Turcja i Wenezuela. Kandydaci ci odpowiadają za dodatkowe 5% globalnego PKB i 8% światowej populacji. Arabia Saudyjska, która produkuje 11% światowej ropy naftowej, została formalnie zaproszona do przystąpienia do BRICS+, ale jeszcze nie odpowiedziała.

Dedolaryzacja odnosi się do malejącej roli dolara amerykańskiego w stosunkach międzynarodowych. Jest to mierzone zmieniającym się udziałem dolara amerykańskiego w różnych obszarach, w tym w rezerwach międzynarodowych, transgranicznych pożyczkach bankowych, międzynarodowych papierach dłużnych, instrumentach pochodnych i transakcjach płatniczych.

Na udziały walutowe wpływają wahania kursów walutowych, co oznacza, że dane historyczne muszą zostać skorygowane w celu odzwierciedlenia bieżących kursów wymiany. W niniejszym raporcie najnowsze udziały walutowe odpowiadają zgłoszonym liczbom głównym. Jednak wszystkie punkty danych historycznych zostały skorygowane, aby pokazać, jakie byłyby udziały w stałych warunkach cenowych z ostatniej daty sprawozdawczej.

Globalna rola BRICS+ jest wysoka w rezerwach walutowych i handlu paliwami

W tym tygodniu to Rosja jest gospodarzem szczytu BRICS w Kazaniu. W przeciwieństwie do zeszłorocznego spotkania, które w dużej mierze koncentrowało się na znacznej ekspansji bloku, doniesienia sugerują, że tegoroczne spotkanie będzie w dużej mierze koncentrować się na dalszej integracji wewnętrznej - zwłaszcza handlu. I to ten obszar obejmuje polityczny priorytet bloku, jakim jest zmniejszenie zależności od dolara. W szczególności - i realistycznie - wydaje się, że prezydent Putin odrzucił pomysł wspólnej waluty BRICS. Zamiast tego koncentruje się na zmniejszeniu wykorzystania dolara i, tam gdzie to możliwe, zwiększeniu wykorzystania walut BRICS.

Dostrzegamy dwa kluczowe obszary, w których BRICS+ jako grupa utrzymuje wysokie udziały w rynku globalnym, co sugeruje największy potencjał w zakresie dedolaryzacji. Jednakże wszyscy członkowie musieliby tu stanąć ramię w ramię w zakresie rezerw walutowych banków centralnych i globalnego handlu paliwami. Oba te obszary są szczególnie ważne z punktu widzenia dedolaryzacji, a postępy w ich zakresie są widoczne w globalnych statystykach lub niepotwierdzonych dowodach i oświadczeniach.

Rezerwy walutowe są najbardziej znanym i kluczowym obszarem globalnego procesu dedolaryzacji, zgodnie z danymi IMF COFER. Dokładny wkład BRICS+ jest trudny do oszacowania, ponieważ skład walutowy rezerw banków centralnych kluczowych członków, w tym Chin i Rosji, jest ograniczony. Jednocześnie, obecni członkowie nieformalnego bloku od 2008 r. stabilnie kontrolują około 42-44% globalnych rezerw walutowych, co oznacza, że globalna dedolaryzacja nie mogłaby mieć miejsca bez nich.

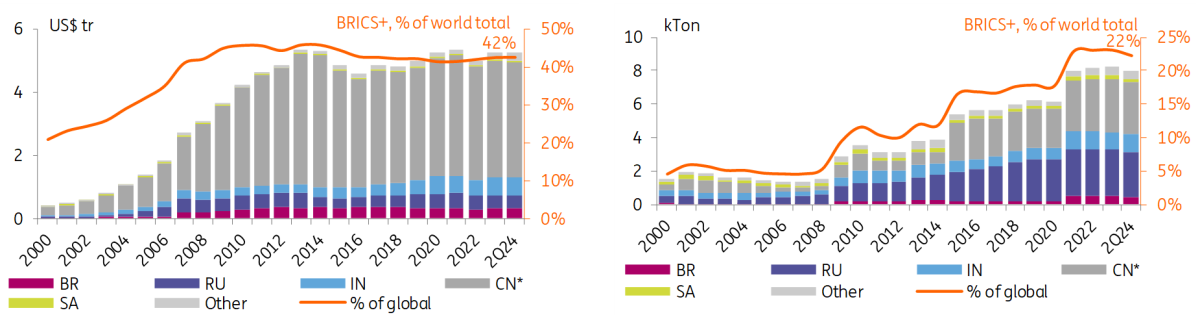

Od czasu globalnego kryzysu finansowego BRICS+ wykazuje zwiększoną długoterminową preferencję dla złota monetarnego, jako alternatywy dla rezerw walutowych. W latach 2008-2021 blok BRICS+ zakupił netto 6,6 tys. ton złota monetarnego, przewyższając globalny wzrost o 5,5 tys. ton. W rezultacie jego udział w globalnych zasobach złota wzrósł z 5% do 22%. Od 2021 r. całkowite zasoby złota BRICS+ utrzymywały się na stałym poziomie, ponieważ pewne umiarkowane wzrosty w Chinach zostały zrównoważone sprzedażą przez Brazylię, Rosję, Indie i Republikę Południowej Afryki.

Zakres wzrostu globalnych zasobów BRICS+ prawdopodobnie nie został wyczerpany. Złoto stanowi obecnie zaledwie 10% rezerw banków centralnych BRICS+ w porównaniu z 20% średniej światowej. Gdyby banki centralne BRICS+ miały podwoić swoje zasoby złota, odpowiadałoby to dodatkowym ośmiu tysiącom ton popytu brutto na złoto. Rzeczywisty wzrost zakupów złota byłby ograniczony przez globalne zdolności produkcyjne.

Rezerwy walutowe i złota banków centralnych BRICS+, e.o.p.

Źródło: MFW, Refinitiv, źródła krajowe, ING

Odległym drugim kandydatem do zastąpienia dolara amerykańskiego w rezerwach walutowych BRICS+ jest pula innych walut rezerwowych DM. Ich popularność wzrosła do łącznego udziału w wysokości 35% globalnych rezerw walutowych (patrz tabela na końcu tego artykułu). Podczas gdy waluty spoza DM wykazały ograniczony postęp. Uważamy, że bardzo skromne zadłużenie zewnętrzne, wynoszące 6% całkowitego zadłużenia na świecie (w porównaniu z 21% w USA), jest jedną z kluczowych przeszkód w szerszym globalnym wykorzystaniu walut BRICS+ jako walut rezerwowych.

Innym kluczowym obszarem, w którym postrzegamy BRICS+ jako potencjalnie ważny czynnik dedolaryzacji, są międzynarodowe przepływy handlowe. Patrząc retrospektywnie na przepływy handlowe obecnych członków BRICS+, blok ten odgrywa stałą i znaczącą rolę w globalnym handlu na poziomie 20-21%, zgodnie z danymi MFW.

Odpowiada to rocznemu obrotowi handlowemu w wysokości 10 bilionów USD (eksport plus import) w 2023 roku. Wzrost ogólnego udziału BRICS+ zatrzymał się mniej więcej w czasie kryzysu finansowego, kiedy produkcja w Chinach i globalny PKB spowolniły, podczas gdy trend cen ropy odwrócił się, ograniczając nominalną liczbę obrotów handlowych członków produkujących ropę.

Jednocześnie regionalna struktura handlu BRICS+ pokazuje, że pomimo stagnacji globalnej roli, kraje członkowskie coraz bardziej koncentrują się na handlu między sobą (głównie z Chinami). Udział członków w łącznych obrotach handlowych bloku stale rośnie i osiąga obecnie 28% w porównaniu z 22% w 2008 roku. Tendencja ta jest jeszcze bardziej widoczna na szerszym poziomie rynków wschodzących, ponieważ udział BRICS+ w handlu innych krajów EM wzrósł z 19% w 2008 r. do 31% obecnie. Najbardziej znaczący postęp odnotowano jednak w handlu paliwami EM, gdzie udział BRICS+ niemal podwoił się z 20% do 37% całkowitego obrotu w 2023 roku. Jest to obszar, w którym BRICS+ ma największy potencjał do wymuszenia dedolaryzacji.

Dane amerykańskiej EIA pokazują, że w 2023 r. popyt na ropę spoza OECD stanowił 55% globalnego zużycia ropy. Można dyskutować, czy to konsumenci, czy producenci dyktują walutę faktur za energię, ale z pewnością jest to podatny grunt dla motywu dedolaryzacji.

Jednak brak odpowiednich statystyk dotyczących struktury walutowej handlu stanowi przeszkodę w ocenie postępów BRICS w zakresie dedolaryzacji. Podczas gdy EBC zapewnia jedne z najbardziej wnikliwych analiz waluty fakturowania w handlu paliwami, szczegóły w przestrzeni EM są w dużej mierze anegdotyczne.

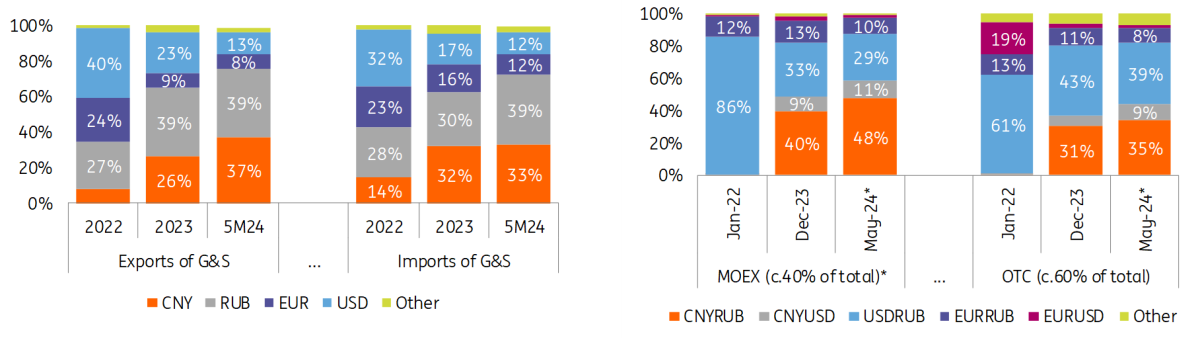

Na przykład, raporty sugerują, że waluty takie jak renminbi, dirham ZEA i rupia indyjska były wykorzystywane do płacenia za import energii. Niektóre raporty sugerują, że indyjskie rafinerie płacą za rosyjską ropę w rublach. Jednym z najsilniejszych kandydatów jest jednak renminbi, który wyprzedził dolara, jako główna waluta obca w rosyjskim handlu międzynarodowym i na krajowym rynku walutowym. Zostało to poprzedzone aktywnym zakupem CNY przez Bank Rosji, przy czym do końca 2021 r. renminbi osiągnie 22% rezerw walutowych.

Skład walutowy* rosyjskiego handlu zagranicznego towarami i usługami oraz obrotów na krajowym rynku walutowym

*Szczegółowe informacje przestały być ujawniane od czerwca 2024 r.

Źródło: Bank Rosji, ING

Jednak ograniczenia w globalnej dedolaryzacji handlu nadal istnieją. Po pierwsze, patrząc na produkcję ropy naftowej, kraje BRICS+ kontrolują 30% globalnej produkcji (41%, jeśli Arabia Saudyjska ostatecznie dołączy). W tym samym czasie USA, Kanada i Meksyk mają łączny udział w wysokości 30%. Warto zauważyć, że wcześniejsze badania pokazują, że ponad 95% handlu zagranicznego w obu Amerykach odbywa się w dolarach.

Drugim potencjalnym ograniczeniem jest to, że ilościowo rola BRICS+ w globalnym handlu może być dwukrotnie większa niż USA (11%), ale tylko jedna trzecia wolumenu handlu DM, który stanowi prawie 60% globalnego obrotu handlowego.

BRICS+ dedolaryzuje swoje przepływy finansowe

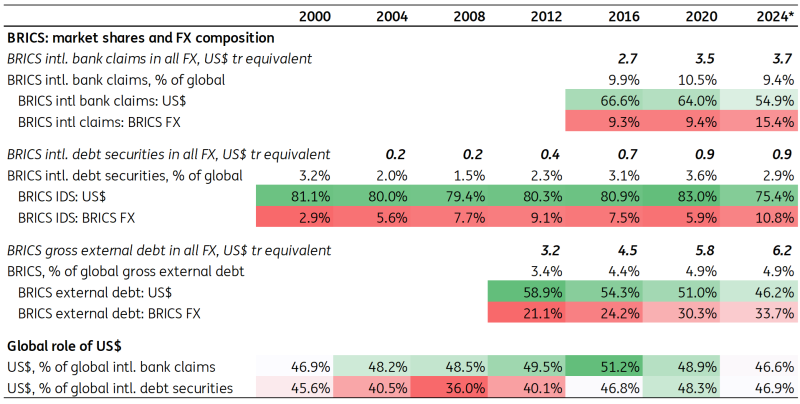

Kluczowymi obszarami, w których BRICS zaczął aktywnie pozbywać się dolara, są transgraniczne wierzytelności bankowe i międzynarodowe dłużne papiery wartościowe. Tu trzeba nadmienić, że te ostatnie odzwierciedlają szerszy spadek udziału dolara amerykańskiego w zadłużeniu zewnętrznym BRICS. Lokalne statystyki bankowe Banku Rozrachunków Międzynarodowych (BIS LBS) pokazują znaczny spadek udziału denominowanych w USD pożyczek transgranicznych udzielanych przez głównych rezydentów BRICS z 67% w 2016 r. do 55% na koniec pierwszego kwartału tego roku. Najbardziej znaczący spadek zaobserwowany w ciągu ostatnich czterech lat. Dane dotyczące międzynarodowych dłużnych papierów wartościowych (BIS IDS) również sugerują podobny spadek z 83% do 75% w ciągu ostatnich czterech lat.

Sztandarowym przykładem procesu depolaryzacji w sektorze ponadnarodowym jest Nowy Bank Rozwoju (NDB), założony przez BRICS w 2015 roku. Został on utworzony w celu wspierania inwestycji infrastrukturalnych w zrównoważone projekty na rynkach wschodzących. Warto zauważyć, że celem jest, aby 30% pożyczek udzielanych przez NDB było w walutach lokalnych. Jednak fakt, że 70% pożyczek nadal udzielanych jest w twardej walucie, prawdopodobnie odzwierciedla preferencje walutowe inwestorów, którzy finansują pożyczki udzielane przez NDB. Jak stwierdziliśmy w naszym poprzednim raporcie, emisja obligacji Panda denominowanych w CNY rośnie. Dla porównania, od początku roku emisja obligacji Panda wyniosła zaledwie 25 mld USD w porównaniu z ponad 1 bln USD wyemitowanym w równoważnej przestrzeni denominowanej w dolarach amerykańskich.

Mimo to BRICS pozostaje bardziej dolaryzowany w LBS i IDS niż reszta świata, ponieważ obecny globalny udział USD w obu segmentach wynosi około 47%. Sugeruje to, że BRICS odchodzi od dolaryzacji z ponadprzeciętnych poziomów, ale nadal jest sporo do zrobienia.

Co charakterystyczne, BRICS i inne waluty rynków wschodzących są wyraźnymi beneficjentami procesu denominacji (co nie zawsze ma miejsce). Patrząc na własne transgraniczne zobowiązania bankowe BRICS w ciągu ostatnich czterech lat, udział BRICS FX wzrósł o 6 punktów procentowych do 15%. Z kolei udział innych walut rynków wschodzących o 4 punkty procentowe do 19%. W przypadku międzynarodowych papierów dłużnych, BRICS FX zyskał 5 punktów procentowych rosnąc do 11%. Inne waluty niebędące podstawowymi walutami zyskały 4 punkty procentowe rosnąc do 9%. Na szerszym poziomie zadłużenia zewnętrznego, BRICS FX wykazuje stały wzrost do obecnego poziomu 34%. Prawdopodobnie odzwierciedla to różne procesy, w tym rozwój krajowego sektora bankowego i rynków finansowych, a także geopolitykę i friend-shoring.

Jednocześnie, skromny udział BRICS w transgranicznych przepływach finansowych znacznie ogranicza globalny wpływ tej regionalnej denominacji. Banki będące rezydentami BRICS odpowiadają za zaledwie 9% globalnych zobowiązań międzynarodowych. Emitenci obligacji z tego bloku odpowiadają za zaledwie 3% międzynarodowych papierów dłużnych, a rezydenci BRICS odpowiadają za zaledwie 5% globalnego zadłużenia zagranicznego. Patrząc na to z perspektywy USD, gdyby kraje BRICS miały wspólnie i w pełni zdepolaryzować swoje kluczowe przepływy finansowe, wpłynęłoby to na 2 bln USD z 18,4 bln USD globalnych transgranicznych roszczeń bankowych denominowanych w USD i tylko 0,6 bln USD z 13,6 bln USD globalnych międzynarodowych dłużnych papierów wartościowych denominowanych w USD.

Dedolaryzacja przepływów finansowych przez główne kraje BRICS i na poziomie globalnym

*Najnowsze dostępne dane z lat 2023-24; wszystkie udziały i wolumeny rynkowe w ekwiwalencie USD są retrospektywnie korygowane o efekty przeszacowania walutowego.

Źródło: MFW, BŚ, BIS, Refinitiv, źródła krajowe, ING

Czy m-Bridge pomoże BRICS pozbyć się dolara?

Jeśli chodzi o inne kanały dedolaryzacji handlu i przepływów finansowych BRICS, niektórzy powołują się na projekt m-Bridge. Koncentruje się on na wykorzystaniu walut cyfrowych banków centralnych w celu usprawnienia mechanizmów płatności transgranicznych i jest prowadzony przez BIS Innovation Hub oraz przedstawicieli banków centralnych z Chin, Zjednoczonych Emiratów Arabskich i Tajlandii.

Zapytaliśmy naszego szefa ds. analiz regulacyjnych, Teunisa Brosensa, co sądzi na ten temat, a oto jego pogląd:

Jaką potencjalną rolę mają do odegrania CBDC w procesie dedolaryzacji? Po pierwsze, musimy odróżnić detaliczne CBDC od hurtowych. Odmiana detaliczna, taka jak "cyfrowe euro" EBC, jest generalnie przeznaczona do krajowych transakcji detalicznych i jako taka ma niewielkie znaczenie dla transakcji dolarowych. Hurtowe CBDC to zupełnie inna historia. Mają one na celu ułatwienie przeprowadzania transakcji o dużej wartości, często wielowalutowych i transgranicznych. Uzasadnienie biznesowe dla takich hurtowych CBDC jest jasne. Obecne płatności transgraniczne zwykle opierają się na sieci banków korespondentów. Sprawia to, że są one powolne, uciążliwe i kosztowne. Rozwiązanie, które może zapewnić natychmiastowe, całodobowe i tanie płatności transgraniczne, byłoby mile widziane przez wielu.

Charakter istniejącego systemu bankowości korespondencyjnej oznacza również, że często zaangażowany jest bank amerykański. Nawet, jeśli transakcja nie jest denominowana w dolarach po obu stronach, transakcja jest zazwyczaj kierowana za pośrednictwem dolarów, a tym samym banku amerykańskiego. Wspiera to dominację dolara w obecnym świecie globalnych płatności. Hurtowe CBDC ma potencjał, aby to zakłócić. Na ujednoliconej hurtowej platformie CBDC transakcje mogłyby być rozliczane bezpośrednio między dwiema walutami, bez pośredniego etapu przechodzenia przez dolara i bank amerykański. Mogłoby to wpłynąć na globalne płatności oparte na SWIFT, ale mogłoby również np. ułatwić rozliczanie papierów wartościowych na zasadzie "dostawa za płatność".

Czy zatem hurtowe CBDC ma zamiar zdepolaryzować globalne płatności? W tym przypadku zastosowanie ma dobrze znana mądrość, że mamy tendencję do przeceniania krótkoterminowych zmian, ale nie doceniamy ich długoterminowego wpływu. Badania i pilotażowe platformy hurtowego CBDC trwają już od kilku lat, a projekty prowadzone są przez sektor publiczny i prywatny. O ile jednak uzasadnienie biznesowe jest wystarczająco jasne, o tyle wprowadzenie go w życie jest bardziej skomplikowane. Warto w tym miejscu zaznaczyć, że główny problem nie ma charakteru technicznego. Technologia do hostowania wymaganej platformy jest dobrze rozwinięta i nie musi nawet opierać się na blockchainie lub "rozproszonej księdze", jak to było popularne jeszcze kilka lat temu.

Problemem do rozwiązania jest raczej kwestia organizacji i zarządzania: jak sprawić, by wszystkie banki, zarówno centralne, jak i komercyjne, znalazły się na jednej platformie. Banki centralne muszą weryfikować i licencjonować platformy, a także być skłonne do wystawiania na nich rezerw lub przynajmniej do dopuszczenia do obiegu tokenów w pełni zabezpieczonych ich rezerwami. Banki komercyjne muszą zadeklarować płynność na rzecz platformy. Ramy prawne muszą zostać opracowane i uzgodnione przez wszystkich uczestników. Z tych wszystkich powodów postępy na hurtowych platformach CBDC trwają dłużej, niż można by się spodziewać na podstawie umiarkowanych wyzwań technicznych.

Ale kiedy hurtowe platformy CBDC zaczną przetwarzać transakcje walutowe o rzeczywistym znaczeniu, wpływ na wykorzystanie dolara w globalnych płatnościach może stać się istotny. Nietrudno wyobrazić sobie ważne banki centralne na świecie, które mogą być zainteresowane umożliwieniem płatności transgranicznych bez angażowania dolara. Projekt m-Bridge ma obecnie ponad trzydziestu członków "obserwatorów" z globalnej społeczności banków centralnych. Jednak fakt, że projekt ten potrzebował trzech lat, aby osiągnąć status minimalnego opłacalnego produktu, pokazuje również, że musimy poczekać jeszcze kilka lat, aby odczuć jakikolwiek wpływ.

Nadejście globalnych walut BRICS?

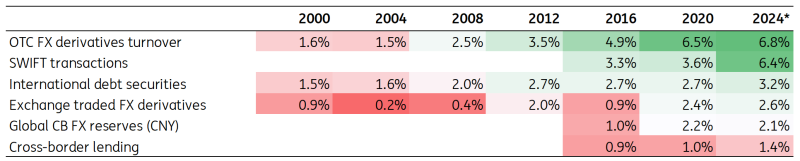

Inną kwestią jest to, czy BRICS może przekształcić swój rosnący globalny ślad i dedolaryzację swoich przepływów finansowych i prawdopodobnie handlowych w większą globalną rolę swoich walut krajowych, a nawet pojawienie się syntetycznej wspólnej waluty. Spekulacje na temat możliwej wspólnej waluty pojawiają się już od jakiegoś czasu, a sprawa jest mocno polityczna. Zamiast rozwodzić się nad powszechnie omawianymi argumentami, w tym geopolityką, interesami narodowymi, kontrolą kapitału itp., przyglądamy się obserwowanemu łącznemu udziałowi głównych walut BRICS w różnych segmentach rynku, aby ocenić istniejące trendy i teoretyczne możliwości.

Instrumenty pochodne i transakcje to dwa kluczowe obszary, w których waluty BRICS odniosły jak dotąd szczególny sukces w zdobywaniu globalnych udziałów. Po stronie instrumentów pochodnych, przeprowadzane, co trzy lata przez BIS badanie obrotów pozagiełdowymi walutowymi instrumentami pochodnymi wskazuje na zauważalny wzrost udziału walut BRICS do 6,8% od 2022 r., w tym 4,8 punktu procentowego przypadającego na CNY i HKD. Mniejszy, ale również godny uwagi wzrost obserwuje się w udziale walut BRICS na giełdowym rynku instrumentów pochodnych IR do 2,6%, jednak jest on napędzany wyłącznie przez BRL.

Po stronie płatności nastąpił niedawny wzrost roli walut BRICS w strukturze wolumenów transakcji SWIFT, do 6,6%, co wynika głównie z ponad dwukrotnego wzrostu udziału CNY w porównaniu z 2022 r., a także rosnącej roli HKD. Jak wspomnieliśmy w naszej poprzedniej aktualizacji dotyczącej dedolaryzacji, dzieje się to w związku z rozszerzeniem geografii linii swapowych przez Ludowy Bank Chin i rozwojem platformy płatniczej CIPS.

Istnieją inne obszary, w których globalne wykorzystanie waluty BRICS rośnie, ale z jeszcze niższej bazy i w wolniejszym tempie, w tym pożyczki transgraniczne i międzynarodowe papiery dłużne. W obu przypadkach odzwierciedlają one również szersze wykorzystanie walut związanych z Chinami w związku z ich rosnącą rolą regionalną i międzynarodową. W szczególności kwota obligacji Panda w obiegu wzrosła ponad dwukrotnie w ciągu ostatnich czterech lat do 1,7 bln CNY, ale udział w światowej sumie, pomimo podobnego wzrostu, wynosi obecnie zaledwie 0,8%.

Jedynym obszarem, w którym postęp w bardziej powszechnym przyjmowaniu walut BRICS jest opóźniony, są globalne rezerwy walutowe, w których jedyną godną uwagi walutą BRICS jest CNY, z płaskim 2% udziałem w ciągu ostatnich czterech lat. Dwa oczywiste ograniczenia polegają na tym, że po pierwsze, jak już wspomnieliśmy, kraje BRICS mają bardzo niskie zobowiązania zewnętrzne, co ogranicza potencjalną pulę po stronie aktywów międzynarodowych. Po drugie, Chiny są największym posiadaczem rezerw spośród BRICS+ (kontrolując wraz z Hong-Kongiem i Makau rezerwy walutowe o równowartości 3,7 bln USD z łącznych 5,4 bln USD BRICS+). W związku z tym prawdopodobnie nie mają wielu realnych alternatyw dla dolara amerykańskiego, biorąc pod uwagę głębokość rynku.

Globalne wykorzystanie walut BRICS+

*Najnowsze dostępne dane z lat 2023-24; wszystkie udziały są retrospektywnie skorygowane o efekty przeszacowania walut.

Źródło: MFW, BŚ, BIS, Refinitiv, SWIFT, źródła krajowe, ING

W ujęciu ogólnym, przede wszystkim, musimy uwzględnić niską bazę dla walut BRICS we wszystkich obszarach i wyraźne ograniczenia po stronie waluty rezerwowej. Wydaje się bardziej prawdopodobne, że w tym momencie konglomerat walut krajowych lub hipotetyczna waluta syntetyczna nie będzie bezpośrednim wyzwaniem dla dolara amerykańskiego, ale potencjalnie dla innych walut DM.

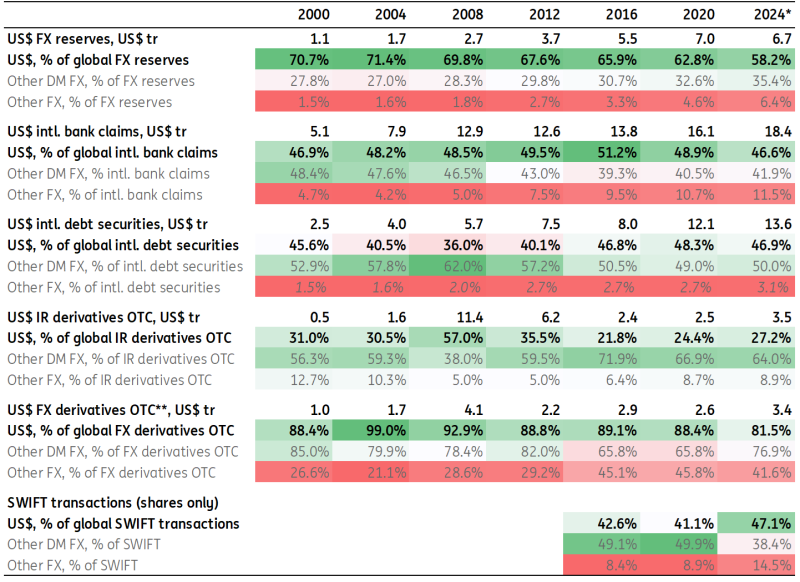

Globalny postęp dedolaryzacji jest zróżnicowany

BRICS nie jest jedynym czynnikiem globalnej dedolaryzacji. Omówiliśmy już, że zbliżające się wybory w USA również mogą być takim czynnikiem - jeśli nie bezpośrednio, to poprzez potencjalny spadek roli USA w globalnym handlu.

Ostatnie pytanie na tę chwilę brzmi: czy spadek wartości dolara amerykańskiego nabiera tempa. Patrząc szerzej na ewolucję roli dolara w kluczowych obszarach globalnej gospodarki i rynków (patrz tabela poniżej), wykorzystanie dolara amerykańskiego stale spada tylko w dwóch obszarach. Obszary te to rezerwy walutowe banków centralnych i walutowe instrumenty pochodne i z bardzo wysokiego poziomu w obu przypadkach. Dolar amerykański jest wypierany głównie przez inne waluty rynków rozwiniętych, ale w ciągu ostatnich kilku lat dołączyły do nich waluty rynków wschodzących.

Dedolaryzacja niektórych przepływów finansowych, w tym transgranicznych pożyczek bankowych, odzwierciedla powrót do poziomów z początku XXI wieku po wzroście w 2010 roku. Głównymi konkurentami dolara amerykańskiego są inne waluty rynków rozwiniętych, ale waluty inne niż podstawowe również zyskują na popularności. W innych głównych obszarach, w tym w międzynarodowych papierach dłużnych, instrumentach pochodnych na stopę procentową i transakcjach, dolar amerykański utrzymuje silną pozycję. „Zielony” nadal wykazuje niewielkie oznaki utraty dominującej pozycji w krótkim i długim okresie dzięki szerokiej pojemności rynku i korzystnemu środowisku stóp procentowych.

Naszym zdaniem długoterminowe trendy w zakresie wykorzystania walut sugerują, że to waluty rynków rozwiniętych, a nie dolar amerykański, są najbardziej prawdopodobnymi celami konkurencji ze strony BRICS i innych walut rynków wschodzących w dającej się przewidzieć przyszłości.

Długoterminowa ewolucja globalnej roli dolara amerykańskiego i innych walut rynków rozwiniętych oraz pozostałych walut

*Najnowsze dostępne dane z lat 2023-24; **Pary walutowe z USD w jednej z dwóch części. Suma udziałów walutowych wynosi 200%; wszystkie udziały są korygowane retrospektywnie o efekty przeszacowania walutowego.

Źródło: MFW, BŚ, BIS, SWIFT, Refinitiv, ING

Zastrzeżenie: Niniejsza publikacja została przygotowana przez ING wyłącznie w celach informacyjnych, niezależnie od środków, sytuacji finansowej lub celów inwestycyjnych konkretnego użytkownika. Informacje te nie stanowią rekomendacji inwestycyjnej ani porady inwestycyjnej, prawnej lub podatkowej, ani też oferty lub zachęty do zakupu lub sprzedaży jakiegokolwiek instrumentu finansowego. Czytaj więcej