- Inflacja nadal spada, ale nie w pożądanym tempie;

- Wraz ze wzrostem zmienności rynku inwestorzy powinni spróbować dostosować swoje portfele;

- Portfel 60/40 to świetny sposób, aby to zrobić, ponieważ niejednokrotnie demonstrował już swoją skuteczność.

Pomimo pewnego stopnia stagnacji tendencja inflacyjna jest nadal spadkowa, a każdy odczyt wskaźnika cen towarów i usług konsumpcyjnych (ecl-733||CPI) jest niższy od poprzedniego, osiągając szczyt na poziomie 9%.

Chociaż tempo zmian inflacji zwalnia, to nie spada ona w pożądanym tempie, ponieważ pozostaje nieco lepka.

Oto roczne odczyty (CPI w USA) za ostatni rok:

Problem z inflacją tkwi jednak w tempie zmian od początku pandemii, które jest znaczące. Wynika to częściowo z wpływu sytuacji na rynku pracy, rosnących płac i szybkiego ożywienia gospodarczego.

Z danych przedstawionych na wykresie wynika, że odbudowa zatrudnienia po pandemii wśród osób w wieku 25-54 lata była szybsza, niż podczas jakiejkolwiek poprzedniej recesji.

Jest to uznawane za rzadkie zjawisko. Jednym z najbardziej godnych uwagi wniosków z danych jest taki, że pracownicy o niskich dochodach doświadczają najszybszego wzrostu płac.

Chociaż tendencja spadkowa inflacji jest zjawiskiem pozytywnym, niemniej poziom 5% to nadal zbyt wysoko. Nic, więc dziwnego, że wielu inwestorów szuka zabezpieczenia przed inflacją.

W ubiegłym roku towary służyły, jako zabezpieczenie przed inflacją. Oprócz funkcji zabezpieczającej pełniły również funkcję dywersyfikatora.

Jest to szczególnie cenne, gdy akcje i obligacje są mniej atrakcyjnymi opcjami. Oto zwroty z tych 3 klas aktywów w 2022 r.:

W jaki sposób zmniejszysz zmienność swojego portfela?

Prostą odpowiedzią byłaby dywersyfikacja poprzez badanie różnych subfunduszy i sektorów na rynku akcji oraz identyfikowanie możliwości dywersyfikacji.

Obligacje są zwykle uznawane za najbardziej preferowane aktywa do równoważenia portfela. Jednakże, takie podejście nie zawsze może być skuteczne zwłaszcza, gdy stopy procentowe gwałtownie rosną, jak to miało miejsce w 2022 r.

W takich scenariuszach warto rozważyć zmniejszenie zaangażowania w akcje i poszukiwanie towarów.

Jeśli zbyt mocno wycofamy się z akcji zmniejszy to zmienność. Ale zbyt mocno zmniejszy to również długoterminowe zwroty, a wtedy gra nie jest warta świeczki.

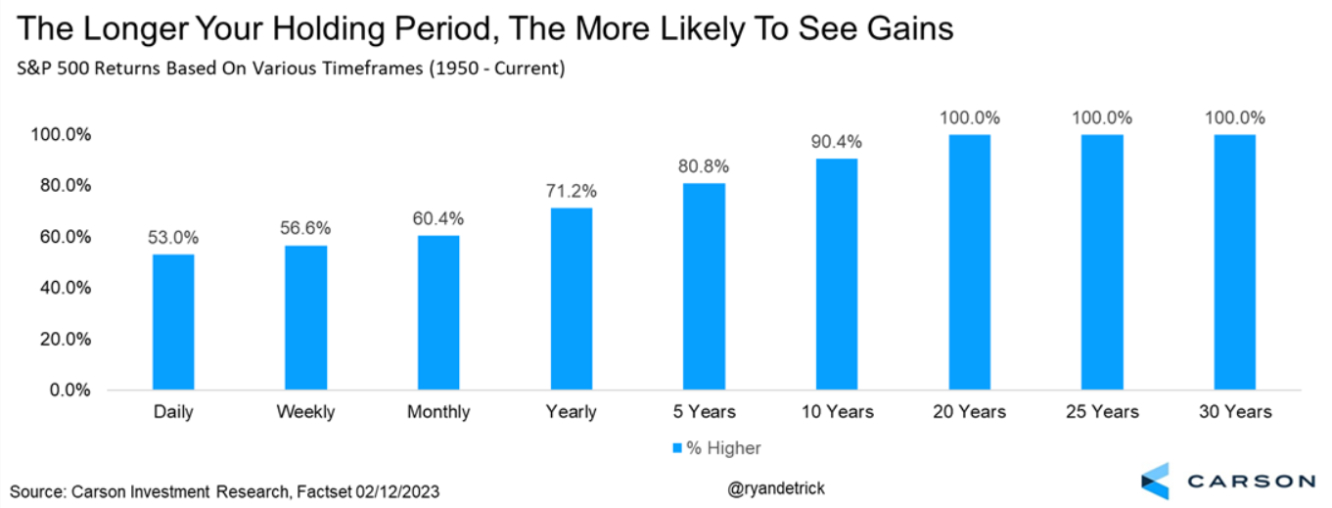

Patrząc na wykres widzimy, że w ciągu ostatnich 70 lat S&P 500 przynosił dodatnie zwroty w 81% przypadków. Dodatkowo, jeśli weźmiemy pod uwagę horyzont inwestycyjny wynoszący 20 lat lub więcej przynosił on dodatnie zwroty w 100% przypadków.

Należy zauważyć, że pokonanie rynku lub przekroczenie własnych wskaźników nie jest tak proste jak wybranie aktywa i nadzieja na 200% zwrotu w ciągu roku. Pomyśl tylko, dlaczego zdecydowana większość funduszy hedgingowych upada.

Z przedstawionych wcześniej danych jasno wynika, że im dłuższy horyzont inwestycyjny tym większe prawdopodobieństwo, że benchmarki wypadną lepiej, niż fundusze hedgingowe.

Jako inwestorzy indywidualni, naszą główną mantrą powinna być dywersyfikacja. Strategia ta może prowadzić do niższych wyników na rynkach hossy, ale może również prowadzić do wyższych wyników na rynkach bessy.

Dywersyfikując nasze inwestycje w różnych klasach aktywów i sektorach możemy zmniejszyć naszą ekspozycję na ryzyko i potencjalnie osiągnąć lepsze wyniki długoterminowe.

Strategia portfelowa 60/40, która polega na lokowaniu 60% w akcje i 40% w obligacje miała ostatnio ciężki okres. Poniższy wykres pokazuje, że rok 2022 był wyjątkiem.

Wcześniejsze ujemne stopy zwrotu takie jak te, które miały miejsce w latach 2000-2003 i 2008-2009 były spowodowane głównie krachami na giełdach. Musimy cofnąć się do 1981 roku, aby znaleźć rok podobny do 2022, w którym akcje i obligacje miały dwucyfrowe straty.

Podkreśla to znaczenie posiadania długoterminowego horyzontu inwestycyjnego i unikania polegania na krótkoterminowych wahaniach. Strategia portfela 60/40 była historycznie niezawodna w wystarczająco długim horyzoncie czasowym.

Jednym z orędowników tej strategii jest pasywnie zarządzany gigant funduszy Vanguard.

W swoim amerykańskim portfelu, Vanguard wykorzystał indeks S&P 500 dla amerykańskich akcji i Bloomberg U.S. Aggregate Bond Index dla obligacji. W przypadku globalnie zdywersyfikowanego portfela 60/40, przeznaczyli 36% na akcje przy użyciu indeksu MSCI US Broad Market, 24% na akcje spoza USA poprzez MSCI World Ex USA, 28% na amerykańskie obligacje poprzez Bloomberg U.S. Aggregate Bond index i 12% na obligacje spoza USA poprzez indeks Bloomberg Global Aggregate ex-USD.

Prognozy dotyczące rentowności amerykańskich 10-latek (w ujęciu rocznym) wzrosły z 3,83% na koniec 2021 roku do 6,09% na koniec 2022 roku. Korekta w górę jest rezultatem lepszych wyników oczekiwanych z obligacji, a 60/40 ma duże szanse na dobrą dekadę.

Rebalancingu nie należy lekceważyć i przeprowadzać okresowo w celu dostosowania procentowego udziału aktywów w portfelu, niezależnie od tego, czy jest to portfel 60/40, czy jakikolwiek inny.

Jest to konieczne, gdy wartości procentowe przechylają się na korzyść konkretnego składnika aktywów lub gdy wzrasta zmienność portfela. Obecnie, według badań przeprowadzonych przez JP Morgan, inwestorzy powinni faworyzować bardziej defensywne aktywa.

Na koniec, jeszcze dwa wskaźniki:

1. Według wskaźników Goldman Sachs rynek przewiduje recesję w ciągu następnego roku, na co wskazuje implikowane rynkowe prawdopodobieństwo rozpoczęcia recesji w ciągu 1 roku (niebieska linia) oraz implikowane rynkowe prawdopodobieństwo wystąpienia recesji (niebieska linia).

2) Wyprzedzający indeks ekonomiczny Conference Board sygnalizuje recesję w ciągu najbliższych 12 miesięcy.

Podsumowując, inwestorzy nigdy nie powinni zapominać, co następuje:

- Prostota jest wszystkim.

- Liczą się tylko długoterminowe zwroty.

- Rynki są irracjonalne w krótkim okresie.

- Przewidywanie ruchów na rynkach jest prawie niemożliwe.

Zastrzeżenie: Ten artykuł został napisany wyłącznie w celach informacyjnych; nie stanowi zachęty, oferty, porady, ani rekomendacji do inwestowania, jako takiego; nie ma na celu zachęcania do zakupu aktywów w jakikolwiek sposób. Przypominam, że każdy rodzaj aktywów jest oceniany z wielu punktów widzenia i jest wysoce ryzykowny, dlatego każda decyzja inwestycyjna i związane z nią ryzyko pozostają w gestii inwestora.