Regularnie oceniamy subiektywne prawdopodobieństwa, które przypisujemy naszym trzem scenariuszom, tj. „Szalone lata 2020.” (55%), „Tonące lata 90.” (25%) i „Stagflacyjne lata 70.” (20%). Ostatni scenariusz, o najniższym obecnie prawdopodobieństwie, jest naszym "koszykiem" tego, co może się nie udać.

Naszą główną obawą od początku 2022 r. było to, że kryzysy geopolityczne mogą spowodować gwałtowny wzrost cen ropy naftowej, tak jak miało to miejsce w latach 70. ubiegłego wieku. Po drodze uwzględniliśmy inne potencjalne niedźwiedzie wydarzenia dla gospodarki, a także dla rynków obligacji i akcji. Obejmowały one zbyt restrykcyjną politykę pieniężną, kryzys zadłużenia w USA, kryzys zadłużenia w Chinach, a ostatnio wojny celne i walutowe.

Fed luzuje od 18 września i skłania się ku dalszemu luzowaniu. Ceny ropy pozostały zadziwiająco niskie pomimo konfliktów na Bliskim Wschodzie i wojny między Rosją a Ukrainą. Jednakże, wzrosły ostatnio po tym, jak ustępująca administracja Bidena zaostrzyła sankcje na eksport rosyjskiej ropy. Ale oczekuje się, że nadchodząca administracja Trumpa zwiększy produkcję ropy w USA. Z kolei ostatnie porozumienie o zawieszeniu broni między Izraelem a Hamasem nadal się trzyma.

Tymczasem, zeszłotygodniowy spadek rentowności obligacji sugeruje, że kryzys zadłużenia USA jakby się oddalił.

Jednak administracja Trumpa prawdopodobnie ogłosi dziś znaczne podwyżki ceł, zwłaszcza na Chiny. Wydaje się, że niedawne działania stymulacyjne podjęte przez chiński rząd pobudziły chiński PKB pod koniec ubiegłego roku.

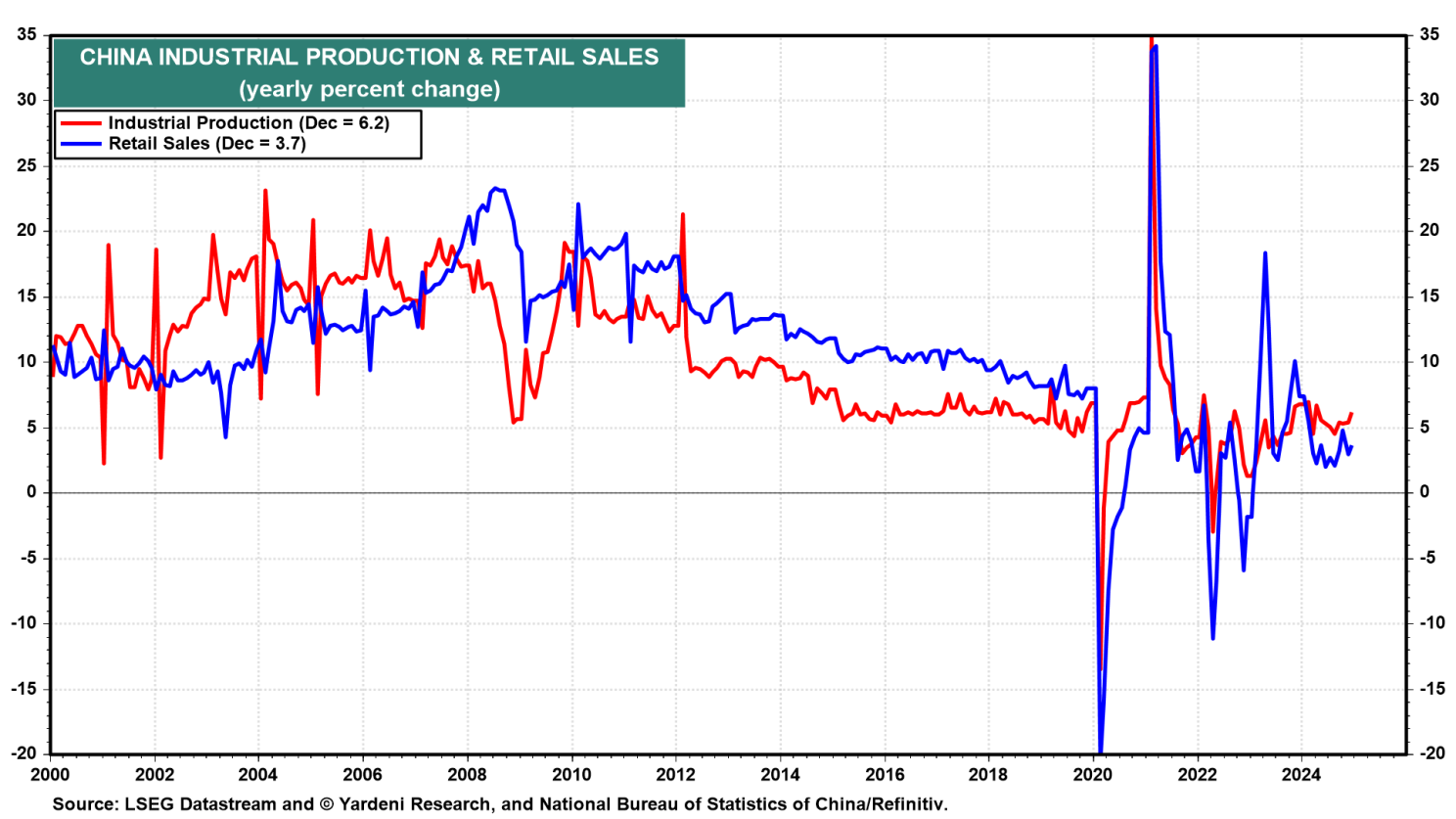

W grudniu chińska produkcja przemysłowa i sprzedaż detaliczna wzrosły odpowiednio o 6,2% i 3,7% r/r. Dodatkowe amerykańskie cła na chiński import mogą jednak pogłębić problemy gospodarcze Chin związane z nieruchomościami.

Podsumowując, zastanawiamy się nad zmniejszeniem prawdopodobieństwa niedźwiedzich scenariuszy w naszym zestawieniu tego, co może pójść źle. Jeszcze tego nie robimy, ale myślimy o tym. Jeśli to zrobimy, najprawdopodobniej zwiększymy szanse na scenariusz tonięcia, zakładając, że gołębi ton Wallera w zeszły czwartek reprezentuje większość poglądów FOMC.

Jak mówiliśmy od sierpnia ubiegłego roku, Fed nie powinna stymulować gospodarki, która nie potrzebuje stymulacji. Jest to szczególnie ważne, biorąc pod uwagę, że polityka Trumpa 2.0 ma zostać ogłoszona dopiero teraz i może mieć wiele nieoczekiwanych konsekwencji.

Podsumowując, nadal przypisujemy subiektywne prawdopodobieństwo 80% kontynuacji obecnej hossy na akcjach, a nasze cele S&P 500 na lata 2025 i 2026 wynoszą obecnie 7000 i 8000.