Rynki nie zareagowały z entuzjazmem na ogłoszone w piątek cła „Trump 2.0”. A te wyniosły po 25% na Kanadę i Meksyk oraz 10% na Chiny. Tak dla przypomnienia, podczas swojej kampanii prezydenckiej Trump mówił, o 60%, które miał nałożyć na Chiny. Po tym wydarzeniu nastąpiła – rzecz jasna- wyprzedaż akcji.

W tej chwili kontrakty terminowe Nasdaq 100 przewodzą fali wyprzedaży, tracąc 2,7%. Z kolei, kontrakty terminowe {8839|S&P 500}} spadają o 2%, podczas gdy kontrakty Dow Jones spadają 1,4%, tracąc około 600 punktów.

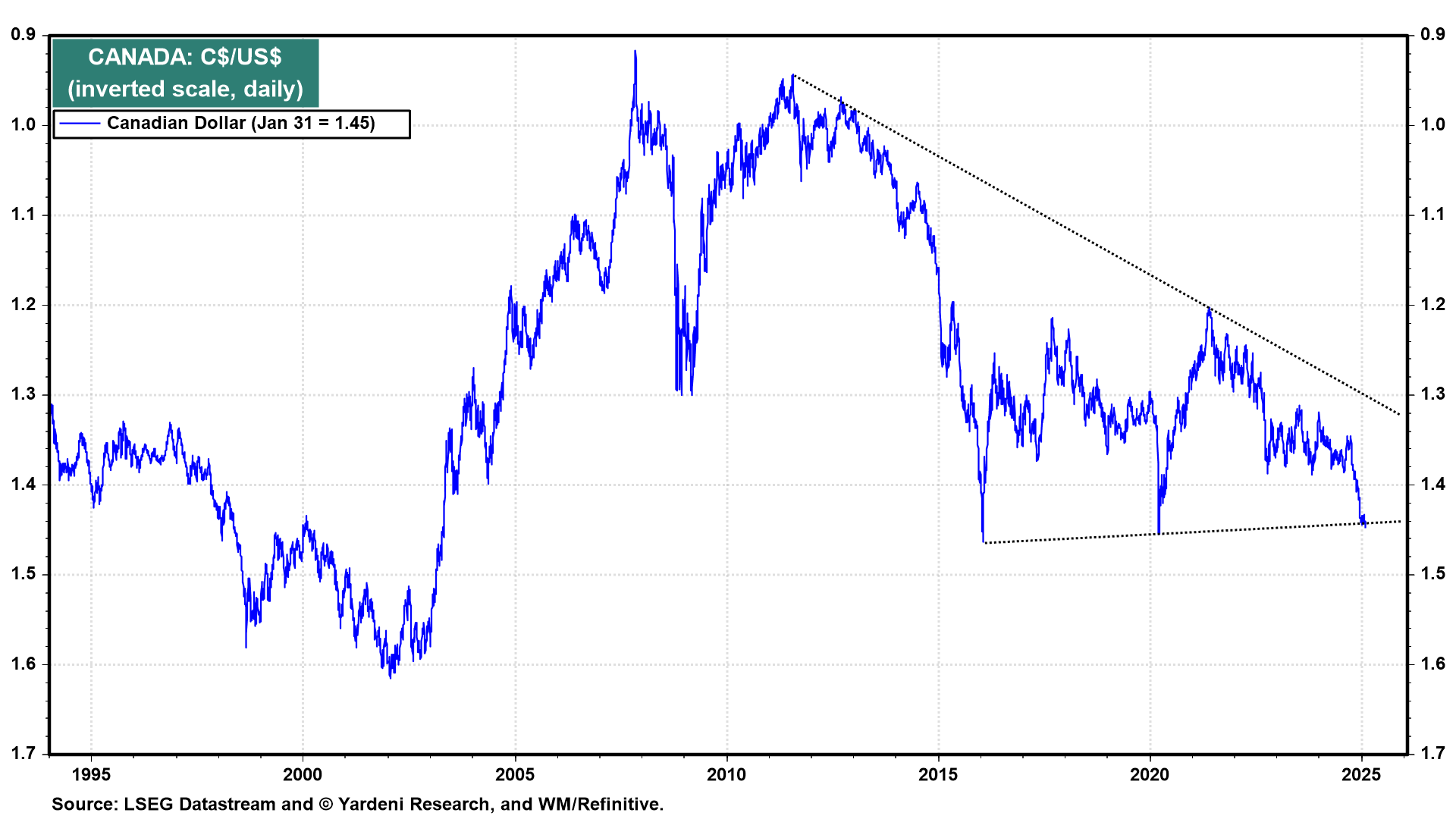

Ceny złota i bitcoina pozostały stabilne w pobliżu ostatnich rekordowych poziomów. Kursy dolara kanadyjskiego i meksykańskiego peso uległy osłabieniu (wykres).

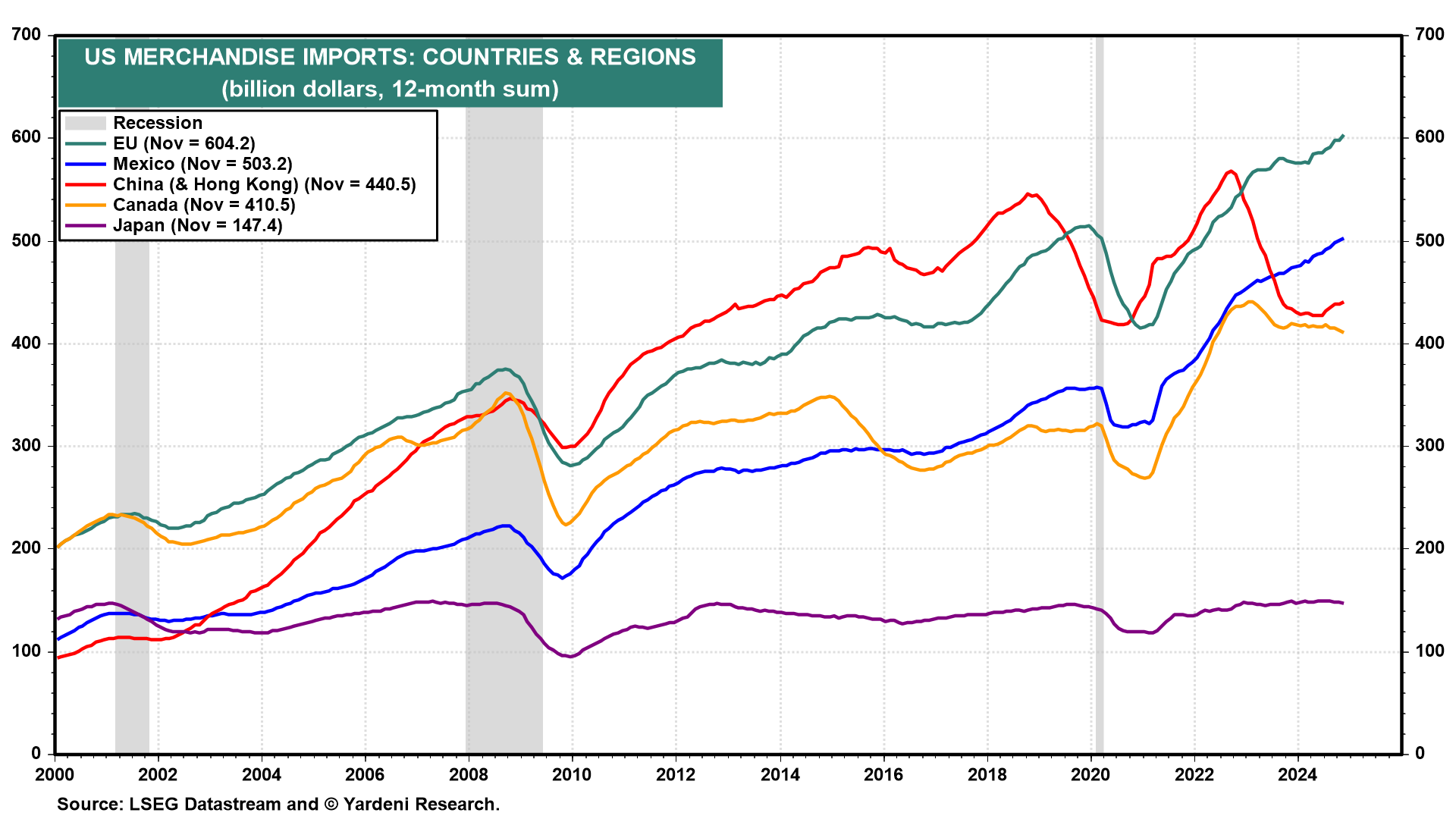

Stany Zjednoczone rozważają również nałożenie ceł na Unię Europejską (UE). W ciągu ostatnich 12 miesięcy do listopada Stany Zjednoczone importowały najwięcej towarów z UE, Meksyku, Chin, Kanady i Japonii i w tej kolejności (wykres).

Sekretarz skarbu Scott Bessent powiedział senatorom podczas przesłuchania w procesie zatwierdzania na stanowisko, że cła zostaną wykorzystane do sprowadzenia produkcji z powrotem do USA. Celem ma być zwiększenie przychodów, aby pomóc w opłaceniu przedłużenia obniżek podatków Trumpa z 2017 r. oraz do wykorzystania, jako dźwignia do negocjacji z innymi krajami (jako alternatywa dla sankcji).

>>> Chcesz mieć dostęp do gotowych strategii AI do selekcji akcji? Zanim zasubskrybujesz InvestingPro upewnij się że:

- Podejmujesz najlepszą decyzję - Zobacz porównanie 5 platform do szybkiego wybierania akcji

- Zobacz różnice między Pro i Pro+

TERAZ TAK! SUBSKRYBUJ TUTAJ już od niecałych 2 zł dziennie

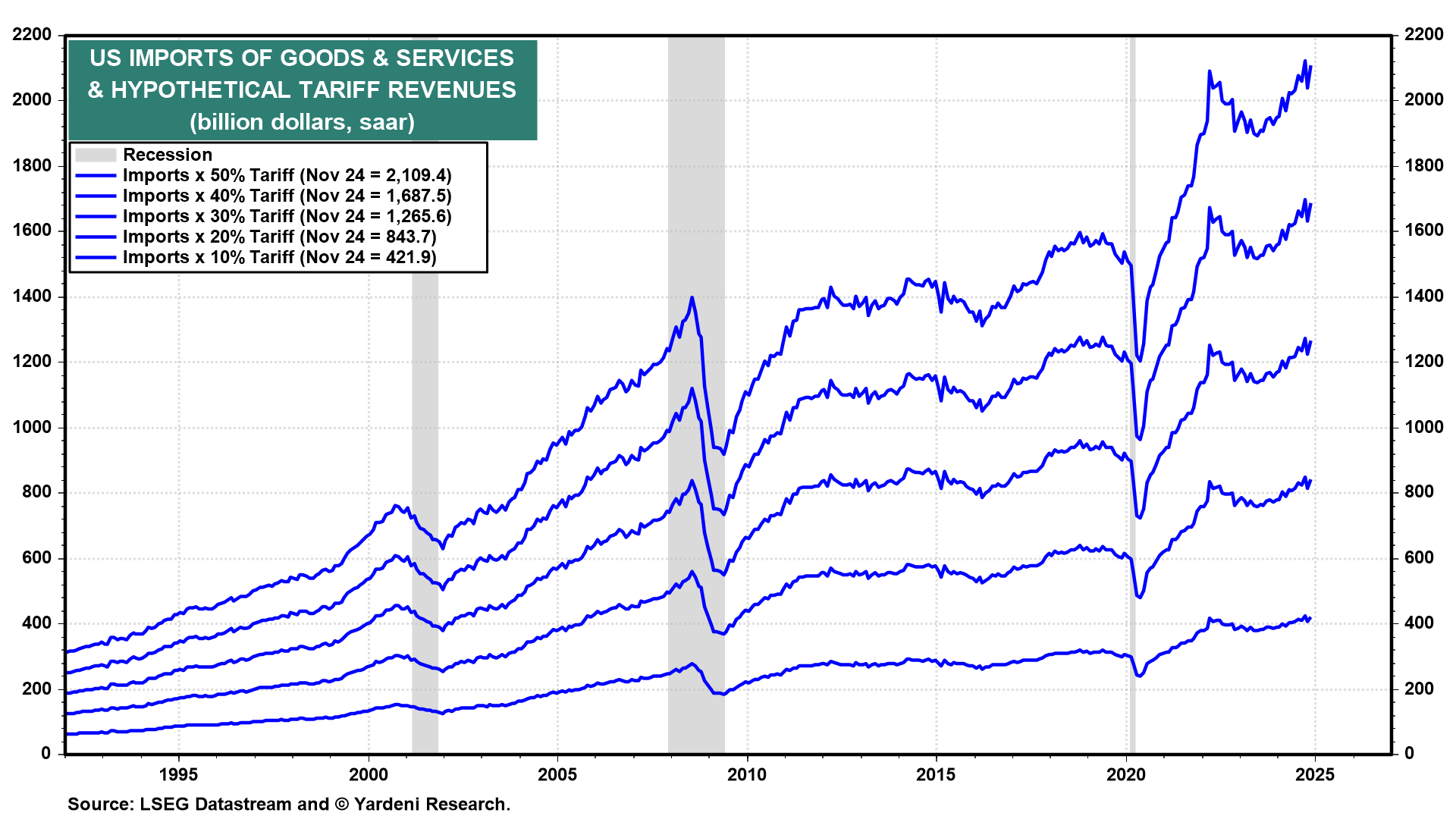

Oszacował on, że cięcia podatkowe Trumpa zmniejszą przychody rządowe o 4,6 bln USD w ciągu 10 lat, podczas gdy podwyżki ceł Trumpa mogą przynieść do 3 bln USD w tym samym okresie. Jednolite 10% cło na wszystkie importowane towary i usługi przyniosłoby około 400 miliardów dolarów rocznie, zakładając, że nic innego się nie zmieni (wykres). Jest to jednak wątpliwe założenie.

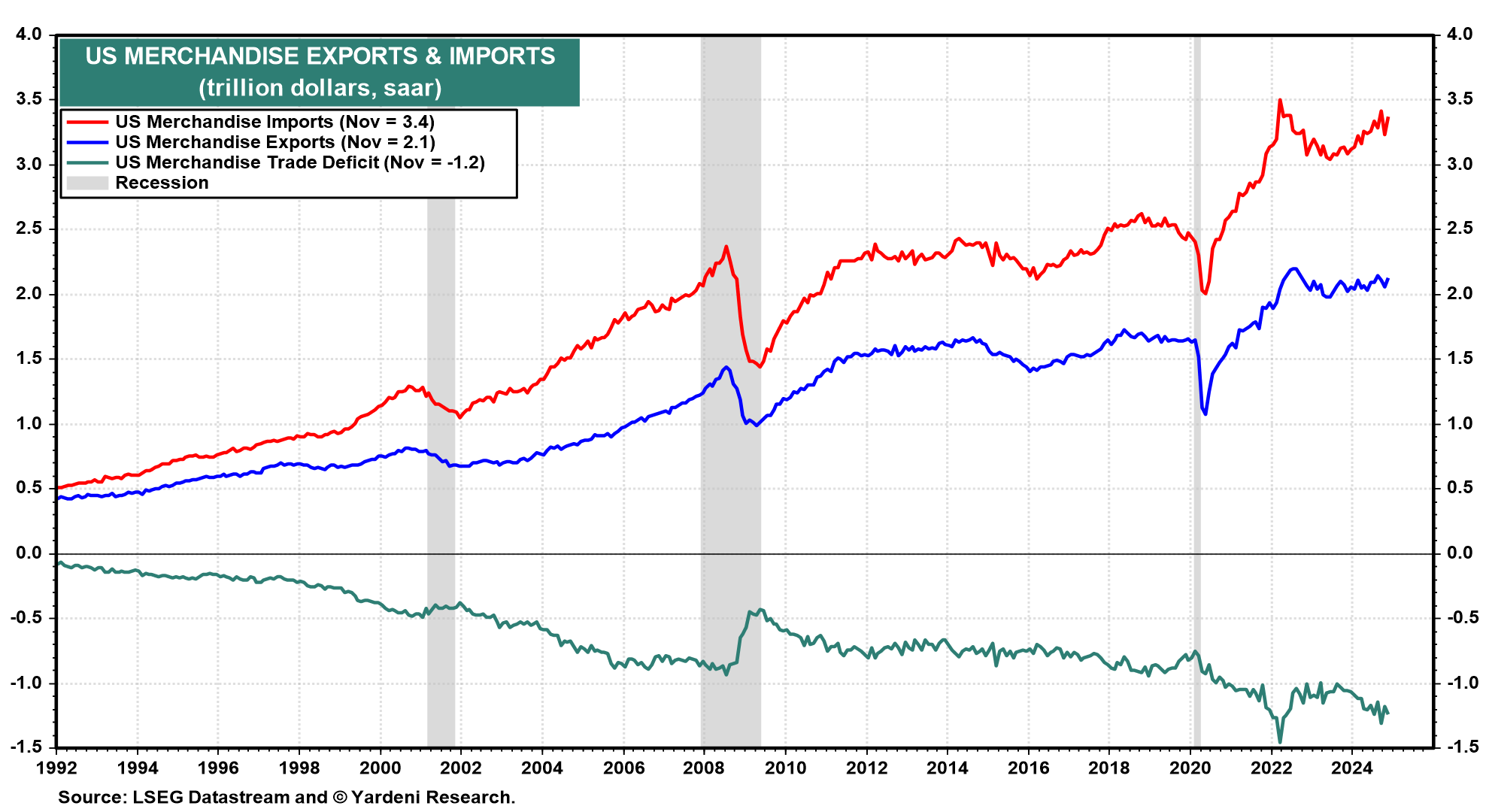

Zwracamy uwagę, że w okresie Trump 1.0 podwyżki ceł przez USA najzwyczajniej spowodowały spadek importu towarów w 2018 i 2019 roku. Zmniejszyły one jednak również amerykański eksport, ponieważ globalny wzrost gospodarczy został osłabiony przez napięcia handlowe (wykres).

W jaki sposób nowy system taryf celnych może wpłynąć na zyski indeksu S&P 500?

Sezon raportowania wyników za IV kw. 2024 r. był solidny, a analitycy branżowi prognozują obecnie wzrost zysku na akcję o 9,2% r/r S&P 500. Teraz jednak uwaga skupi się na kilku kolejnych kwartałach.

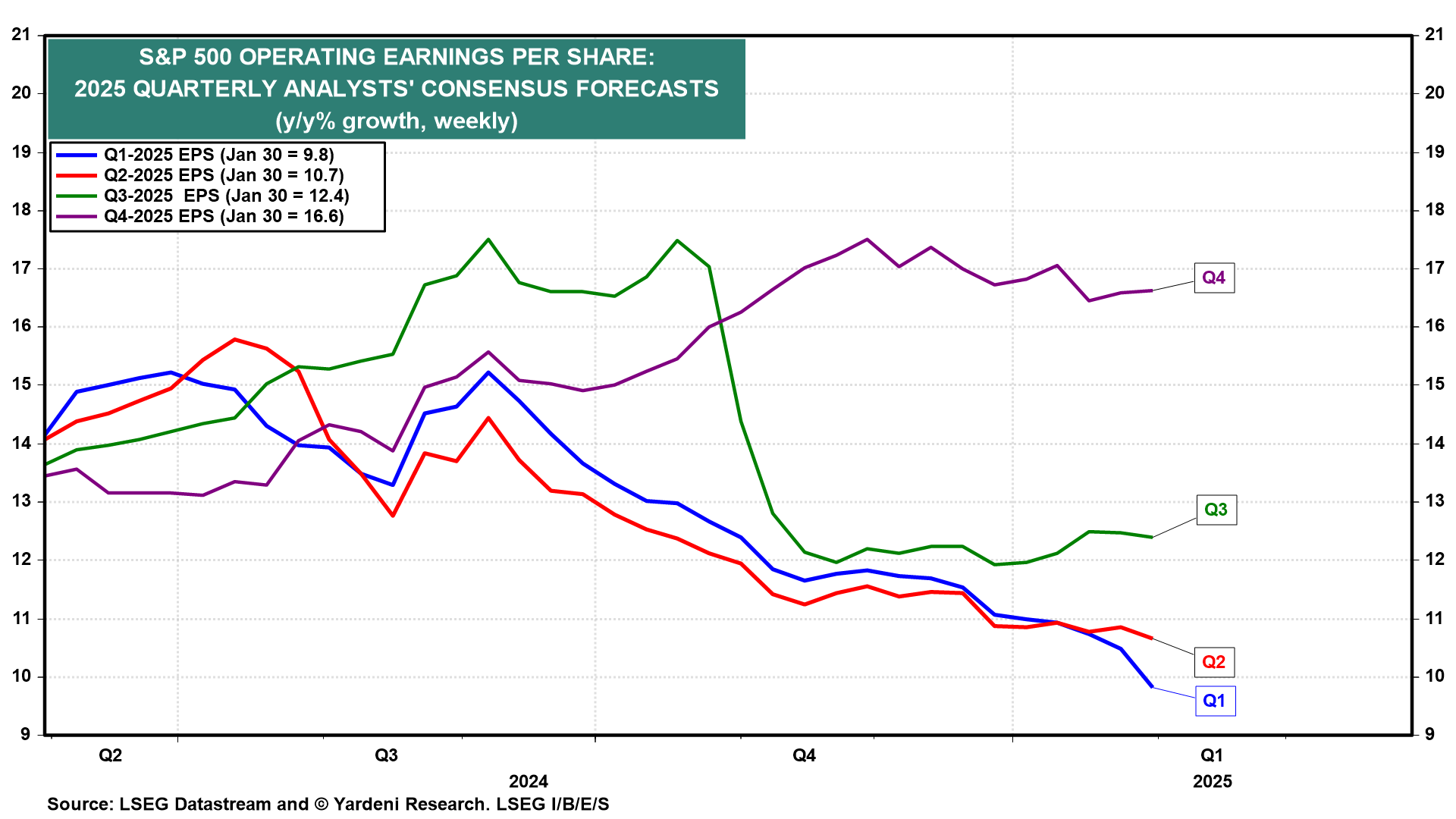

Analitycy już wcześniej obniżali swoje oczekiwania, co do I. i II. kwartału 2025 r. Redukcja wyniosła odpowiednio do 9,8% i 10,7% (wykres). Taryfy Trump 2.0 i wynikająca z nich presja na wzrost dolara prawdopodobnie doprowadzą do kolejnych rewizji szacunków zysków w dół. Niepewność, co do wpływu chińskiego konkurenta w dziedzinie sztucznej inteligencji, DeepSeek, może również zaważyć na akcjach AI.

Tymczasem, nasz dobry przyjaciel Jim Lucier z Capital Alpha Partners przypomniał nam w ten weekend, że już za tydzień rozpocznie się proces negocjacji budżetu federalnego. Jego prognoza brzmi następująco:

Spodziewam się, że będzie to katastrofa. Nie będzie "wielkiej, pięknej ustawy" do 1 maja. Spodziewajcie się, że „jalopy” trzymające się w kupie dzięki taśmie klejącej i gumie do żucia będą sapać na mecie przed sierpniową przerwą - być może.

Na początku roku spodziewaliśmy się, że w pierwszej połowie rynek akcji będzie bardziej zmienny niż w drugiej. Nadal tak uważamy. Nasze cele cenowe dla indeksu S&P 500 pozostają jednak niezmienione. Nadal stawiamy na odporność amerykańskiej gospodarki i nasz scenariusz „Szalonych lat 2020.”.