- Obawy dotyczące wąskiego rynku podsyciły pesymizm wśród inwestorów;

- Tymczasem 1 200 akcji odnotowało w tym roku dwucyfrowy wzrost, nie licząc „7 wspaniałych”.

- Przy historycznych trendach sezonowych faworyzujących byki, czy w końcu szerszy rynek dogoni 7 wspaniałych?

- Miej wiedzę, kiedy kupować lub sprzedawać - dowiedz się, jako pierwszy z InvestingPro z 55% rabatem w ten Czarny Piątek!

Niedawno sektor technologiczny (NYSE:XLK) osiągnął nowy rekord wszech czasów. W szczególności, połowa akcji notowanych na Nasdaq osiągnęła ten kamień milowy, podobnie jak jedna trzecia akcji notowanych na S&P 500.

Warto zauważyć, że aż 1200 akcji na NYSE odnotowało w tym roku dwucyfrowy wzrost. Jednak dyskusje często koncentrują się na wzroście spółek z grupy 7 wspaniałych.

Czy szerszy rynek podąży za ETF-em sektora technologicznego w nadchodzących miesiącach?

Znajdujemy się w samym środku hossy, a fakty dotyczące szerokości rynku wydają się nie przyciągać szczególnej uwagi.

W ciągu ostatniego roku ludzie poświęcali więcej czasu pesymistycznym prognozom, niż rozważaniu rynku, jako całości.

Jednak patrząc w przyszłość, przewidywanie tego, co się wydarzy, pozostaje niepewne. Z kolei w ujęciu historycznym okres od listopada do stycznia jest postrzegany, jako najbardziej zwyżkowy kwartał w całym roku.

Dodatkowo oznacza on początek najbardziej zwyżkowego sześciomiesięcznego okresu w roku.

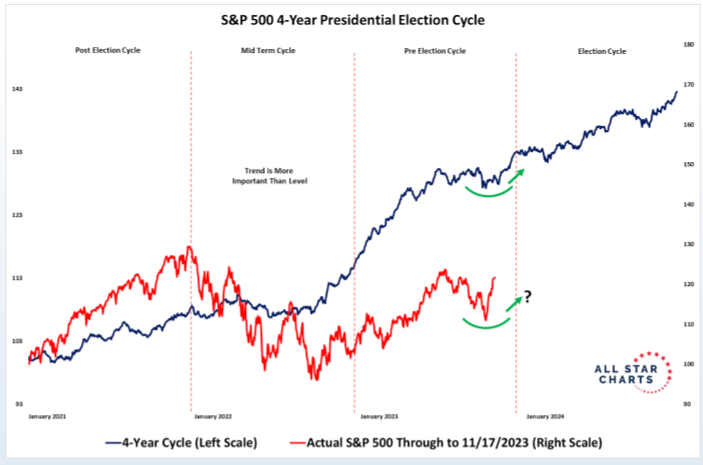

Analizując 4-letni cykl S&P 500 i porównując go z bieżącym rokiem, wyłania się historyczny wzorzec: znajdujemy się obecnie dokładnie w punkcie, w którym akcje tradycyjnie kontynuują trend wzrostowy.

Pomimo tego historycznego trendu, na uwagę zasługuje pesymizm wśród inwestorów, zwłaszcza w odniesieniu do szerokości rynku, która wydaje się zbyt mała.

Czy należy poczekać z boku na rotację sektorową w kierunku akcji wartościowych?

W czasach strachu i zmienności akcje należące do niestabilnych i borykających się z trudnościami spółek są często pierwszymi, których pozbywają się inwestorzy. Rzut oka na wykres wskazuje, że nadal znajdujemy się w fazie zatorów.

Co ciekawe, akcje o wysokim współczynniku beta nadal ustanawiają wyższe szczyty i wyższe dołki, a sektor dóbr konsumenckich wyższego rzędu (NYSE:XLY) konsekwentnie przewyższa sektor dóbr podstawowych.

Wielu obserwatorów, analizując poniższy wskaźnik, przewiduje powtórkę z 2022 r. - roku, w którym sektor „Wartości” odzyskał znaczenie - po ponad dekadzie.

W rzeczywistości iShares Russell 1000 Growth ETF (NYSE:IWF) osiągnął lepsze wyniki niż jego „wartościowy” odpowiednik, tj. iShares Russell 1000 Value ETF (NYSE:IWD) i to aż o 180%.

W ciągu ostatniego roku sektor to „Wzrost” konsekwentnie obejmował prowadzenie, a wskaźnik Wzrost/Wartość zbliża się obecnie do swoich maksimów z września 2020 r.

Pojawia się pytanie: czy wskaźnik napotka takie same wyzwania jak w ostatnich dwóch przypadkach, gdy ponownie osiągnie te poziomy?

Z pewnością nie możemy lekceważyć potencjalnego psychologicznego znaczenia tego poziomu wskaźnika. Podwyższone szczyty niosą ze sobą pewną pamięć, a zmiana na korzyść wartości oznaczałaby odwrócenie trendów, a inne sektory przejęłyby wtedy rolę lidera.

Obecnie, kluczowym czynnikiem pozostaje dominacja akcji spółek technologicznych. Ignorowanie tego trendu poprzez oczekiwanie na spadki może jedynie zepchnąć nas na boczny tor.

***

Terminowe spostrzeżenia i świadome decyzje są kluczem do maksymalizacji potencjału zysku. W ten Czarny Piątek podejmij najmądrzejszą decyzję inwestycyjną na rynku i zaoszczędź do 55% na planach subskrypcji InvestingPro.

Niezależnie od tego, czy jesteś doświadczonym traderem, czy dopiero zaczynasz swoją inwestycyjną podróż, ta oferta ma na celu wyposażenie Cię w mądrość potrzebną do bardziej inteligentnego i zyskownego handlu.

Zastrzeżenie: Niniejszy artykuł został napisany wyłącznie w celach informacyjnych; nie stanowi on zachęty, oferty, porady ani rekomendacji do inwestowania, ponieważ nie ma na celu zachęcania do zakupu aktywów w jakikolwiek sposób. Chciałbym przypomnieć, że każdy rodzaj aktywów jest oceniany z wielu punktów widzenia i jest wysoce ryzykowny, a zatem wszelkie decyzje inwestycyjne i związane z nimi ryzyko pozostają w gestii inwestora.

-----------------------------------