- W przyszłym tygodniu startuje sezon wyników za II kwartał, który będzie ważnym testem dla rynków;

- Oczekuje się, że S&P 500 odnotuje wzrost sprzedaży w II kwartale o 10,1% i wzrost zysków na poziomie 4,1%;

- Należy rozważyć zakup udziałów w sektorach energetycznym, przemysłowym i materiałowym.

Rozpoczyna się bardzo oczekiwany sezon publikacji wyników za drugi kwartał, a inwestorzy przygotowują się na najgorszy zestaw danych od dwóch lat. Oczekuje się, że potężna kombinacja trudności makroekonomicznych, w tym wyższych kosztów, zakłócenia łańcucha dostaw, niedobory siły roboczej i konflikt militarny w Ukrainie, odbiją się na wynikach.

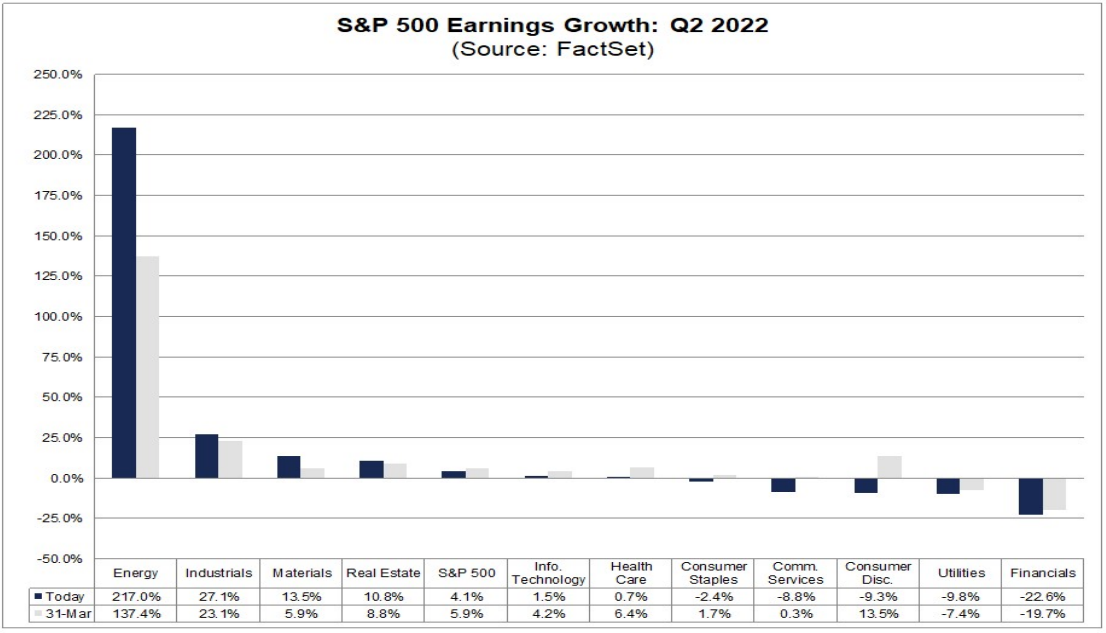

FactSet prognozuje wzrost EPS w ujęciu rok do roku (r/r), o 4,1%, co w przypadku potwierdzenia, oznaczałoby najwolniejszy wzrost r/r od IV kwartału 2020 r.

Amerykańskie banki rozpoczynają bonanzę wyników w czwartek 14 lipca, od sprawozdania (NYSE:JPM) i Morgan Stanley (NYSE:MS). Na poziomie sektorowym przewiduje się, że sześć z jedenastu sektorów odnotuje wzrost zysków r/r na czele z energią, przemysłem i materiałami.

Oczekuje się, że pięć sektorów odnotuje spadek zysków r/r na czele z finansami, usługami publicznymi oraz towarami wyższego rzędu.

Oczekiwania wobec EPS sektora

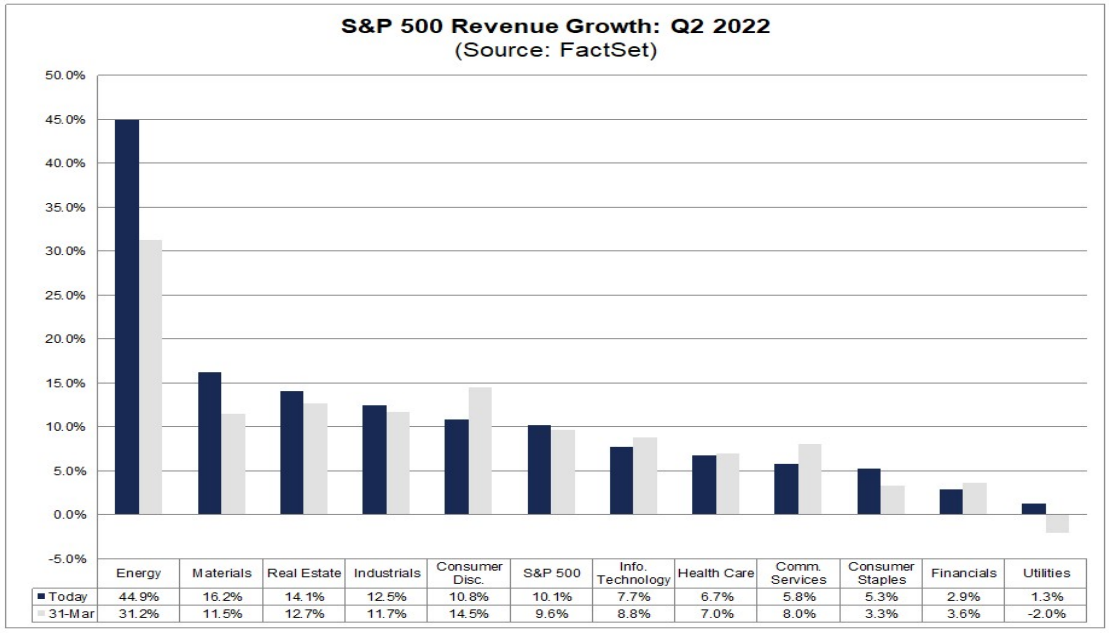

Oczekiwania dotyczące przychodów są nieco bardziej obiecujące, a wzrost sprzedaży ma osiągnąć 10,1% r/r, co oznaczałoby szósty kwartał z rzędu wzrostu przychodów powyżej 10%.

Oczekiwania wobec przychodów sektora

Oczekuje się, że wszystkie jedenaście sektorów odnotuje wzrost przychodów r/r. Przewiduje się nawet, że pięć sektorów odnotuje dwucyfrowy wzrost sprzedaży na czele z energią i materiałami.

Pomimo narastających obaw, że plan Rezerwy Federalnej w postaci agresywnych podwyżek stóp w celu pokonania najwyższej inflacji od dziesięcioleci spowoduje recesję, zwracamy uwagę na trzy sektory, których wyniki finansowe mają wykazać znaczną poprawę w obecnych warunkach rynkowych.

Energia: szybujące ceny ropy i gazu wzmocnią wyniki

- Prognozowany wzrost EPS w drugim kwartale: +217,0% r/r

- Prognozowany wzrost przychodów w II kwartale: +44,9% r/r

Oczekuje się, że sektor energetyczny odnotuje największy wzrost zysków r/r ze wszystkich jedenastu sektorów. Według FactSet, EPS wzrośnie, aż o 217% w drugim kwartale.

Przy wyższych cenach ropy i gazu ziemnego korzystnych dla sektora - średnia cena ropy WTI w II kwartale 2022 r. wyniosła 108,52 dol., tj. droższa o 64%, niż rok wcześniej - przewiduje się również najwyższy wzrost przychodów r/r spośród wszystkich jedenastu sektorów, na poziomie 44,9%.

Oczekuje się, że ExxonMobil (NYSE:XOM) i Chevron (NYSE:CVX) w największym stopniu przyczynią się do wzrostu zysków w sektorze, przy czym prognozuje się, że ci dwaj giganci energetyczni zgłoszą trzycyfrowe wzrosty zysku i dwucyfrowe wzrosty sprzedaży.

Dwie inne godne uwagi firmy, które prawdopodobnie odnotują znaczną poprawę wyników w drugim kwartale to Valero Energy (NYSE:VLO), która według prognoz zaksięguje EPS na poziomie 6,48 dol. co oznaczałoby wzrost o 1,250% r/r oraz Marathon Petroleum (NYSE:MPC), której EPS ma wzrosnąć 747% r/r.

Według InvestingPro+ Energy Stock Screener, inne marki, które mogą cieszyć się solidnym zyskiem i wzrostem sprzedaży w drugim kwartale to Occidental Petroleum (NYSE:OXY), Hess (NYSE:HES), Cheniere Energy (NYSE:LNG), Phillips 66 (NYSE:PSX) oraz Pioneer Natural Resources (NYSE:PXD).

Źródło: InvestingPro

Fundusz Energy Select Sector SPDR (NYSE:XLE), który śledzi ważony kapitalizacją rynkową indeks amerykańskich spółek energetycznych na S&P 500, wzrósł o 25,6% od początku roku, co czyni go najlepiej prosperującym sektorem 2022 r. z dużym zapasem. Dla porównania S&P 500, w tym samym okresie zaliczył spadek o 19,6%.

Dziesięć największych udziałów XLE obejmuje takie marki, jak: Exxon, Chevron, ConocoPhillips (NYSE:COP), EOG Resources (NYSE:EOG), Occidental Petroleum, Pioneer Natural Resources, Schlumberger (NYSE:SLB), Marathon Petroleum, Valero Energy oraz Phillips 66.

Przemysł: Linie lotnicze przewodzą wzrostom

- Prognozowany wzrost EPS w drugim kwartale: +27,1% r/r

- Prognozowany wzrost przychodów w II kwartale: +12,5% r/r

Oczekuje się, że przemysł ma odnotować wzrost EPS o 27,1% r/r w drugim kwartale, drugi najwyższy wzrost ze wszystkich jedenastu sektorów - według FactSet.

Rzeczywiście oczekuje się, że dziesięć z dwunastu branż sektora, na czele z liniami lotniczymi, branżą budowlaną i inżynierską oraz transportem lotniczym i logistyką odnotują wzrost zysku r/r.

Oczekuje się, że sektor, który jest prawdopodobnie najbardziej wrażliwy na koniunkturę, również odnotuje wzrost sprzedaży w II kwartale o 12,5% r/r, co stanowiłoby czwarty, co do wielkości, wzrost przychodów.

Na poziomie firmy, należy zwracać uwagę na Delta Air Lines (NYSE:DAL) i United Airlines Holdings (NASDAQ:UAL). Prognozuje się, że Delta w drugim kwartale zaksięguje EPS na poziomie 1,66 dol. znacznie poprawiając swój wynik w porównaniu ze stratą 1,07 dol. na akcję w zeszłym roku, podczas, gdy United ma odnotować 118% wzrost przychodów r/r, do 12 mld dol.

Southwest Airlines (NYSE:LUV), które według prognoz mają ogłosić odpowiednio 62,8% i 55% wzrost sprzedaży r/r, to kolejna znana marka, którą warto śledzić.

InvestingPro+ Industrials Stock Screener pokazuje, że General Electric (NYSE:GE), Boeing (NYSE:BA), Raytheon Technologies (NYSE:RTX), Transdigm (NYSE:TDG) i FedEx (NYSE:FDX), to kolejne znaczące firmy, które mają przedstawić solidne wyniki za II kwartał.

Źródło: InvestingPro

Fundusz Industrial Select Sector SPDR (NYSE:XLI), który śledzi ważony kapitalizacją rynkową indeks akcji sektora przemysłowego pozyskiwany z S&P 500, spadł o 18% od początku roku.

Dziesięć najważniejszych udziałów XLI obejmuje: Raytheon, United Parcel Service (NYSE:UPS), Union Pacific (NYSE:UNP), Honeywell International (NASDAQ:HON), Lockheed Martin (NYSE:LMT), Caterpillar (NYSE:CAT), Deere (NYSE:DE), Boeing, 3M (NYSE:MMM) oraz Northrop Grumman (NYSE:NOC).

Materiały: rajd branży metali i wydobywczej napędzą zyski i wzrost sprzedaży

- Prognozowany wzrost EPS w drugim kwartale: +13,5% r/r

- Prognozowany wzrost przychodów w II kwartale: +16,2% r/r

Przewiduje się, że sektor materiałowy, który obejmuje spółki z branży metalowej i wydobywczej, chemicznej, materiałów budowlanych oraz pojemników i opakowań, odnotuje trzeci najwyższy wzrost zysków rok do roku ze wszystkich jedenastu sektorów, przy czym przewiduje się, że EPS w drugim kwartale wzrośnie o 13,5% r/r, zgodnie z prognozami FactSet.

Przy wyższych cenach metali, np. złota, miedzi, niklu, platyny, palladu oraz aluminium, które wzmacniają sektor, oczekuje się również, że odnotuje on drugi największy wzrost przychodów r/r, przy prognozowanym wzroście sprzedaży o 16,2%.

Nic dziwnego, zatem, iż oczekuje się, że wszystkie cztery branże w sektorze osiągną dwucyfrowy wskaźnik EPS i wzrost przychodów za drugi kwartał, przy czym w grupie metale i wydobycie, zysk i sprzedaż wzrosną odpowiednio o 25% i 21% w porównaniu z okresem sprzed roku.

Fundusz Materials Select Sector SPDR (NYSE:XLB), który śledzi ważony kapitalizacją rynkową indeks amerykańskich firm zajmujących się materiałami podstawowymi na S&P 500, spadł o 19,8% w 2022 r.

Największe udziały XLB obejmują: Linde (NYSE:LIN), Sherwin-Williams (NYSE:SHW), Air Products (NYSE:APD), Newmont (NYSE:NEM), Freeport-McMoRan (NYSE:FCX), Ecolab (NYSE:ECL), Corteva (NYSE:CTVA), Dow Inc (NYSE:DOW), International Flavors & Fragrances (NYSE:IFF) oraz Nucor (NYSE:NUE).

Według Pro+ Materials Stock Screener, kilka spółek z grupy wyróżnia się potencjałem osiągnięcia imponujących wyników.

Pierwszą z nich jest producent specjalistycznych chemikaliów Albemarle (NYSE:ALB), który ma odnotować wzrost zysków o 225% r/r. Drugi to Nucor (NYSE:NUE), który ma przedstawić EPS w drugim kwartale na poziomie 8,01 dol., znacznie poprawiając EPS w wys. 5,15 dol. zanotowany rok wcześniej.

International Flavors, Newmont i Ball Corporation (NYSE:BALL) to kolejne propozycje, które warto śledzić, ponieważ wszystkie trzy firmy mogą pochwalić się imponującym rozwojem w obecnym, niełatwym środowisku.

Źródło: InvestingPro