Investing.com -- Półprzewodniki są postrzegane jako "nowa ropa" - niezbędny towar (lub półtowar) używany do prawie każdego wytwarzanego produktu. Kiedy więc zabraknie ich w fabrykach będziemy mieć problem - i to duży.

Globalny niedobór półprzewodników prawdopodobnie jeszcze się pogłębi. Największy na świecie producent kontraktowy krzemowych układów scalonych powiedział w zeszłym tygodniu, że niedobór będzie trwał przez cały rok 2021 i do roku 2022, zmuszając producentów i klientów na całym świecie do wielomiesięcznego zastanawiania się, czy zacisnąć zęby i zapłacić wyższe ceny, czy też zaakceptować dłuższe terminy dostaw.

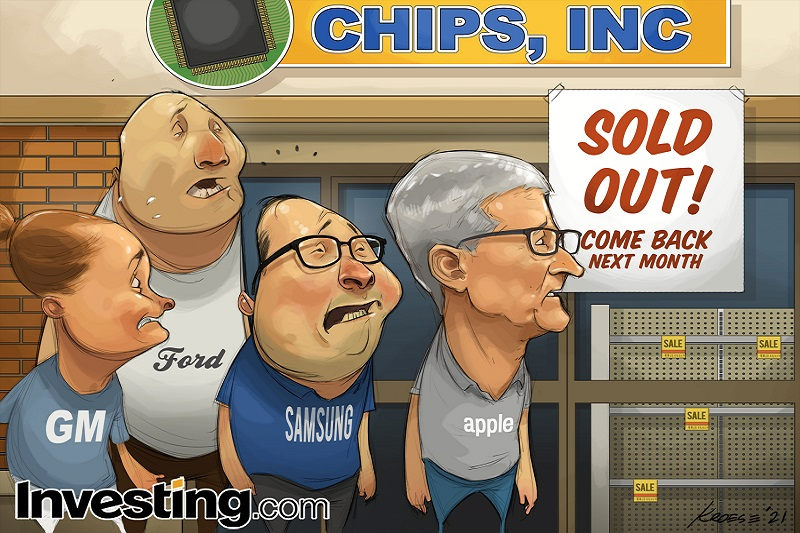

Problem ten nie oszczędza nikogo. Nawet Apple (NASDAQ:AAPL), z jego ogromną siłą nabywczą, podobno zmniejsza produkcję MacBooków i iPadów, chociaż na razie, przynajmniej, jego flagowe telefony nie są dotknięte tym problemem. Rywal Samsung (KS:005930) - potęga w produkcji układów scalonych - ostrzegł już, że produkcja nowego smartfona Galaxy Note może zostać opóźniona do 2022 roku.

W sektorze samochodowym, General Motors (NYSE:GM) i Ford (NYSE:F) zamknęły fabryk w USA, podczas gdy prezes Volkswagena (DE:VOWG_p) Herbert Diess powiedział w zeszłym miesiącu, że VW stracił już ponad 100 tys. jednostek produkcyjnych z powodu niedoboru.

Przyczyna całego tego chaosu nie jest tajemnicą: pandemia Covid-19 wywołała ogromną zmianę we wzorcach wydatków konsumenckich, która doprowadziła do gwałtownego wzrostu popytu na pewne rodzaje towarów - zwłaszcza elektronikę użytkową - ze strony przemysłu, który nie może szybko reagować na takie skoki (nowe fabryki są niewiarygodnie drogie, a ich budowa trwa wiele lat). To spowodowało, że nabywcy niskospecjalistycznych chipów, w szczególności tacy jak przemysł motoryzacyjny, znaleźli się na końcu kolejki.

Co gorsza, seria nietypowych zdarzeń - mrozy w Teksasie, pożar w fabryce Renesas w Japonii, susza na Tajwanie, która skomplikowała wodochłonny proces produkcji - jeszcze bardziej zakłóciła dostawy chipów.

Czy sytuacja może się tylko poprawić? Cóż... tak i nie. Pogoda i wypadki to oczywiście tylko krótkoterminowy szum. Nawet szersze czynniki wywołane pandemią będą prawdopodobnie w większości przejściowe. Na pewnym etapie zaszczepiony świat odzyska wolność wychodzenia z domu i imprezowania, co sprawi, że będziemy wydawać mniej pieniędzy na modernizację komputerów, telewizorów i telefonów.

Jednak takie zakłócenia wpływają na sektor, który już teraz boryka się z długotrwałymi zawirowaniami spowodowanymi rywalizacją między Stanami Zjednoczonymi a Chinami. Znaczenie półprzewodników dla najnowocześniejszych zastosowań w komunikacji i obronności doprowadziło do tego, że Stany Zjednoczone powoli zaostrzają restrykcje dotyczące sprzedaży chipów chińskim firmom (zwłaszcza Huawei), dławiąc tym samym globalny handel chipami.

Analitycy z londyńskiego domu badawczego TS Lombard przewidują, że rywalizacja doprowadzi w końcu do wyraźnego podziału na światowym rynku półprzewodników, ponieważ Chiny będą zmuszone do rozwijania własnego przemysłu, aby dorównać amerykańskiemu i jego sojusznikom. Zmusi to branżę do hurtowego zlikwidowania mocy produkcyjnych: około 83% światowych mocy produkcyjnych odlewni znajduje się na Tajwanie i w Korei Południowej.

Przemysł już reaguje: Intel (NASDAQ:INTC), pod nowym kierownictwem Pata Gelsingera, podjął decyzję o budowie nowych dwóch odlewni chipów w Arizonie. Taiwan Semiconductor Manufacturing w zeszłym tygodniu ogłosił zobowiązanie do zwiększenia mocy produkcyjnych o 100 mld USD w ciągu najbliższych trzech lat. Część z tego również zostanie przeznaczona na budowę fabryk w Arizonie.

Trendy te wymagają zwiększenia mocy produkcyjnych w każdym przypadku, a to jest tylko jeszcze jeden długoterminowy trend, który pandemia przyspieszyła.

Budowa nowych mocy produkcyjnych jest jednak niezwykle kosztowna, a prawdopodobny rozwój rodzimego chińskiego przemysłu sprawia, że długoterminowa równowaga podaży i popytu jest niepewna. Zapytaj jakiegokolwiek producenta stali lub rafinera ropy naftowej, co się stanie, gdy Chiny - pod naciskiem swojego rządu - zbudują więcej mocy produkcyjnych, niż jest w stanie wchłonąć ich własna gospodarka. Chip, który może zabić cykl koniunkturalny, czyli chińską skłonność do nadprodukcji, nie został jeszcze zaprojektowany.

Najgorszy czas dla nabywców półprzewodników może się wkrótce skończyć, ale niestabilność na globalnym rynku "nowej ropy" pozostanie.

Geoffrey Smith