W tym tygodniu odbędą się kluczowe posiedzenia największych banków centralnych. W środę zbiera się Fed, w czwartek Bank Anglii, a w piątek Bank Japonii.

Podczas gdy to Fed skupi na sobie większość uwagi w USA, to posiedzenie BOJ może mieć większe znaczenie. Stanie się tak, jeśli Japończycy zasygnalizują, że prawdopodobne są dalsze podwyżki stóp, ponieważ gospodarka rozwija zgodnie z oczekiwaniami.

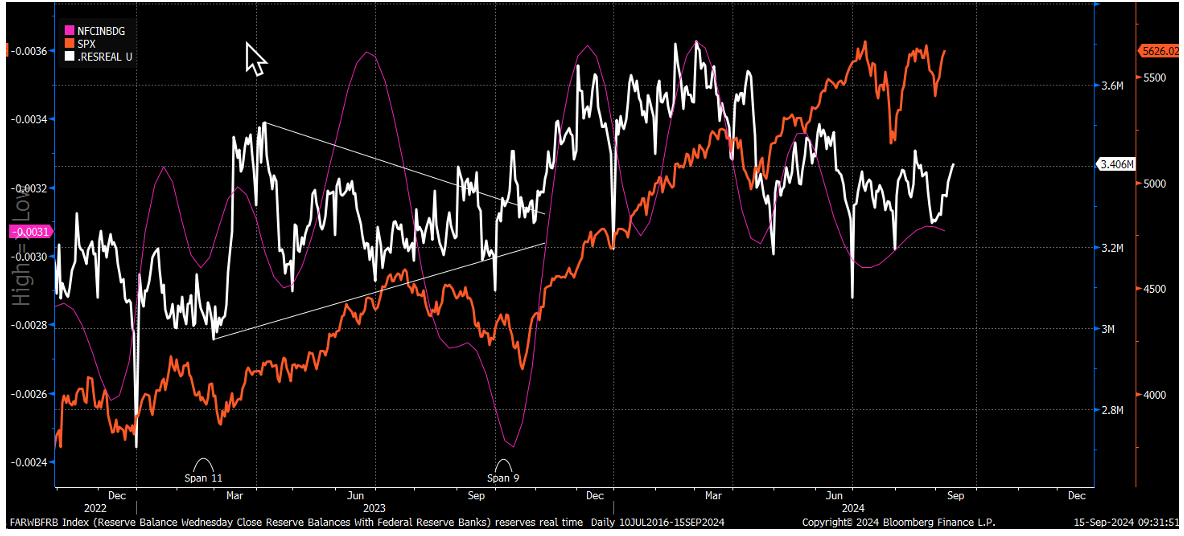

W tym tygodniu przypada również tydzień podatkowy, więc prawdopodobnie zobaczymy, jak po zeszłotygodniowej wypłacie uzupełniany jest ogólny rachunek skarbowy (TGA). Zawartość tego rachunku gwałtownie spadła przed wzrostami w tym tygodniu, co doprowadziło do wzrostu sald rezerw przez cały tydzień. Zwiększyło to ogólną płynność na rynku, podczas gdy warunki finansowe dla depozytów zabezpieczających pozostały stabilne.

Jednak ten tydzień może przynieść zmianę, ponieważ TGA może wzrosnąć nawet o 200 miliardów dolarów, co jest typowe w okolicach terminów podatkowych. Zniwelowałoby to znaczną część zeszłotygodniowego wzrostu płynności, a nawet więcej, potencjalnie obniżając rezerwy z 3,4 bln USD do około 3,2 bln USD.

Gdy rezerwy spadają, warunki dotyczące depozytów zabezpieczających zaostrzają się, co negatywnie wpływa na płynność. Wchodzimy również w okres miesiąca, w którym podmioty sponsorowane przez rząd zaczynają kierować gotówkę do instrumentu reverse repo, co dodatkowo zmniejsza rezerwy i zaostrza warunki marży.

Ogólnie rzecz biorąc, oczekuje się, że warunki płynnościowe zaostrzą się od teraz do końca września, napędzane przez rosnące TGA i, co ważniejsze, aktywność w zakresie transakcji reverse repo na koniec kwartału. Możliwe, że do końca kwartału salda rezerw spadną poniżej 3 bilionów dolarów po raz pierwszy od grudnia 2022 roku.

Może to być szczególnie ważne, ponieważ wiemy, że transakcja carry trade na jenie została w większości wycofana. Jeśli to jenowy carry trade był źródłem płynności dla rynku w ciągu ostatnich kilku miesięcy, może to pomóc wyjaśnić, dlaczego rynek akcji kontynuował wzrosty pomimo szczytowego poziomu salda rezerw w marcu 2024 roku.

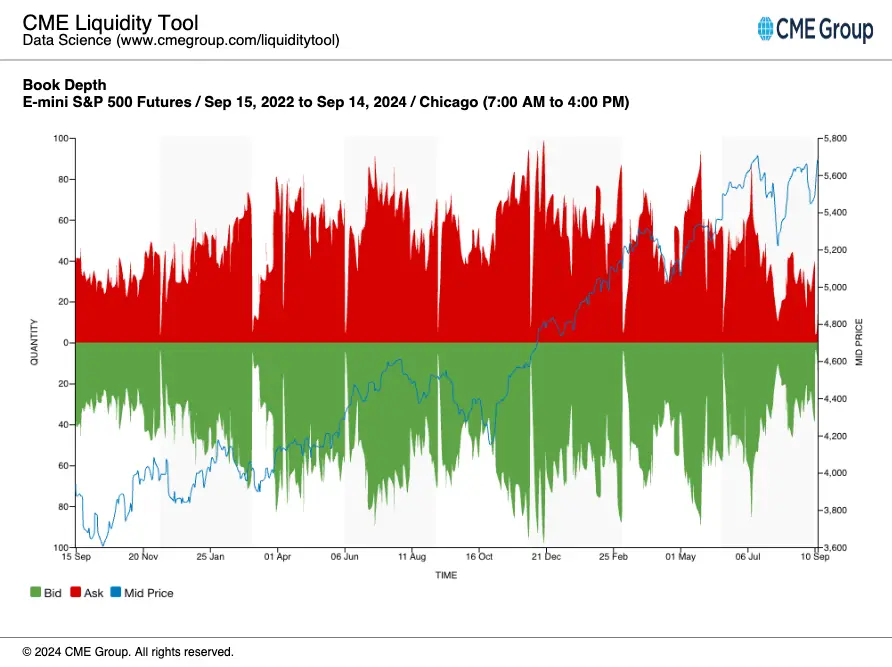

Biorąc pod uwagę tę dynamikę, wydaje się prawdopodobne, że salda rezerw mogą się dalej kurczyć w przypadku braku finansowania z handlu carry trade na jenie. Sprawia to, że prawdopodobne zaobserwujemy zmniejszoną dostępność takich rzeczy jak depozyt zabezpieczający. Może to również wyjaśniać słabą płynność w górnej części księgi dla S&P 500 E-mini w ciągu ostatnich kilku tygodni.

Czasami zmiany płynności zbiegają się z rolowaniem kontraktów e-mini, na przykład z wrześniowych na grudniowe. Jednak w tym przypadku ogólna płynność w górnej części księgi pogorszyła się od początku lipca.

Pomaga to wyjaśnić niektóre z nieregularnych działań cenowych, które mogliśmy zaobserwować w zeszłym tygodniu i które nie miały większego sensu. Gwałtowny spadek po publikacji CPI, po którym nastąpił zaskakujący wzrost tego samego dnia, można przypisać właśnie tej dynamice płynności.

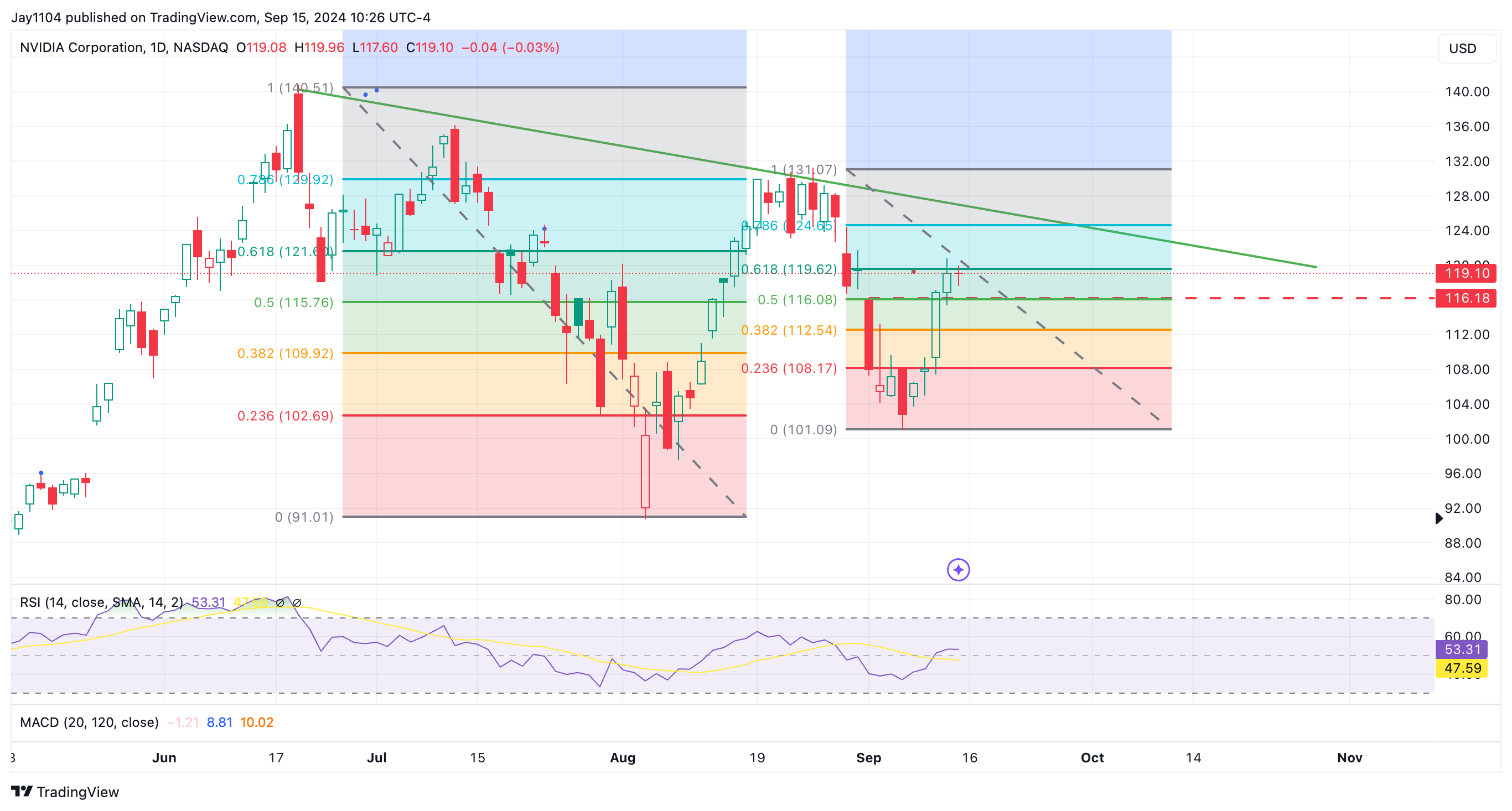

SMH jest prawdopodobnie najważniejszą grupą do obserwowania w tym tygodniu, ponieważ zbliża się teraz do poziomu zniesienia 61,8% i trendu spadkowego. Podobny schemat wystąpił w przypadku spadku rozpoczynającego się 11 lipca, kiedy indeks cofnął się do 61,8%.

Ten obszar, tj. około 238 USD, będzie kluczowy, ponieważ jeśli SMH zdoła się wybić i wzrosnąć pomimo tych wszystkich przeciwności związanych z płynnością, byłoby to dość zaskakujące.

Nvidia (NASDAQ:NVDA) może już dawać nam wskazówkę. Pomimo wzrostu SMH w piątek, Nvidia zakończyła sesję na płasko. Lider procesorów AI cofnął się również do poziomu 61,8%, a jak wspomniałem wcześniej, kluczowy poziom z dużą gammą w tym tygodniu wynosi około 120 USD, co czyni go silnym punktem oporu. Jeśli Nvidia nie przebije 120 USD w tym tygodniu, nie sądzę, aby rynek miał dużo miejsca na ruch w górę.