- Wyniki NVIDIA za Q3 tradycyjnie przebijają prognozy

- Prognozy na kolejny kwartał mogą niepokoić rynek

- NVIDIA traci w handlu posesyjnym

- Sprawdź naszą wyjątkową promocję na narzędzie Investing Pro dostępną w tym miejscu

NVIDIA, która jest największą spółką na świecie pod względem kapitalizacji od kilku lat jest wyznacznikiem kondycji galopującej rewolucji sztucznej inteligencji zarówno w USA jak i na całym świecie. Amerykański gigant przyzwyczaił nas do tego, że regularnie bije prognozy w zakresie zarówno zysku na akcję jak i przychodów, co miało miejsce również w trzecim kwartale tego roku. Pomimo tego aktualnie ryzyko korekty jest dosyć wysokie ze względu na prognozy zakładające spowolnienie dynamiki wzrostów przychodów w obecnym kwartale o kilkadziesiąt pp. Notowania w handlu posesyjnym zniżkowały niespełna 2%, a jak sugerują wskaźniki dostępne w ramach narzędzia InvestingPro korekta może osiągnąć większe rozmiary. Pomimo tego z uwagi na brak jakiś istotnych sygnałów głębszego załamania spółka po ewentualnej korekcie ma szanse na kontynuowanie długoterminowego trendu wzrostowego.

Tradycji stało się zadość - prognozy pobite

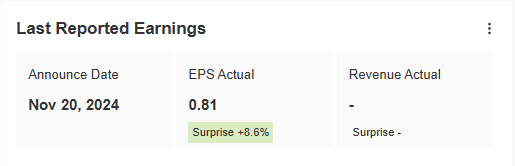

Przez ostatnie lata nie było kwartału, aby NVIDIA nie pobiła konsensusu rynkowego w zakresie podstawowych wskaźników fundamentalnych. Nie inaczej było tym razem, co już wcześniej sugerowały m.in. przeważające rewizje w górę w liczbie 32 przy zaledwie 2 rewizjach w dół. Ostatecznie zysk na akcję wyniósł 0,78 dolara przy przychodach na poziomie 35.1 mld dolarów, co oznacza wzrost o 94% r/r w przypadku drugiej pozycji.

Rysunek 1. Wyniki kwartalne NVIDIA za Q3, źródło: InvestingPro

Pozostałe dane prezentują się równie imponująco na czele z przychodami centrów danych, które wyniosły 30,8 mld dolarów, czyli 6% więcej od prognoz na poziomie 29,14 mld dolarów (+17% k/k i +112% r/r). Warto również zwrócić uwagę na segment gier notujący przychody 3,3 mld dolarów przy prognozach 3,06 mld. Niemalże w punkt analitycy zdołali oszacować za to marże brutto wynoszącą 75%, co nie zmienia jednak ogólnego obrazu całościowego wyników.

Czy prognozy przyczynią się do korekty na NVIDIA?

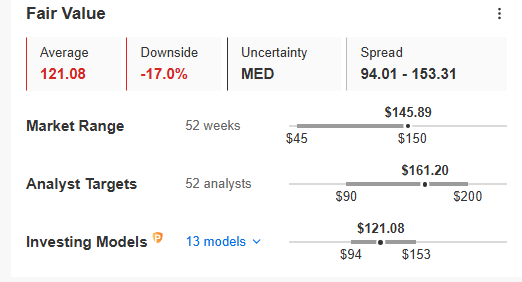

Na pierwszy rzut oka wyniki kwartalne NVIDIA można zaliczyć do pozytywnych z uwagi na poprawienie konsensusu w zdecydowanej większości obszarów. Rynek jednak może być zaniepokojony opublikowanymi prognozami na Q4, które wskazują m.in. na wyhamowanie dynamiki wzrostu przychodów z 94% do 69,5%. Pewne obawy mogą wzbudzać również sygnały jakoby podaż chipów Blackwell i Hopper AI, które mają wejść do obrotu pod koniec tego roku mogą mieć ograniczenia podażowe spowodowane problemami z możliwościami produkcyjnymi u kluczowego partnera TCSM. Scenariusz korekcyjny wskazuje wartość godziwa InvestingPro, która sygnalizuje możliwość spadku notowań nawet w granicach 17%.

Rysunek 2. Wskaźnik wartości godziwej NVIDIA, źródło: InvestingPro

NVIDIA utrzymuje trend wzrostowy

Jeżeli scenariusz korekcyjny faktycznie zostanie zrealizowany w dalszym ciągu powinna to być dobra okazja do podłączenia się do trendu wzrostowego z uwagi na fakt, iż ostatecznie dane nie dają podstaw do głębszego załamania kursu. Aktualnie notowania poruszają się w ramach kanału cenowego, którego wybicie dołem otwiera drogę do ataku na konfluencję linii trendu wzrostowego oraz poziomu wsparcia zlokalizowanego w rejonie cenowym 130 dolarów za akcję.

Rysunek 3. Analiza techniczna NVIDIA

Jeżeli ten obszar zostanie wybity, wówczas możliwe będzie zrealizowanie wartości godziwej, która zbiega się ze strefą popytową utworzoną na początku października tego roku. Negacją scenariusza korekcyjnego będzie wybicie nowych historycznych maksimów z próba ataku co najmniej na 160 dolarów za akcję.