- Ostatnie dane ekonomiczne są znacznie słabsze od prognoz;

- Rozpoczyna się sezon wyników za II kwartał; w przyszłym tygodniu swoje wyniki opublikują główne banki;

- Zmienność wydaje się tania, ponieważ wchodzimy w znany, ryzykowny okres dla S&P 500.

Zapnijcie pasy - rozpoczyna się sezon wyników. Słyszeliśmy już ostrożnie wypowiadane ostrzeżenia od takich firm jak Meta Platforms (NASDAQ:META), Restoration Hardware (NYSE:RH) i Micron (NASDAQ:MU).

Mimo, iż dolne i górne wartości pozostaną ważne, najważniejsze będą wskazówki i komentarze zespołów zarządzających.

Możemy odnieść wrażenie, że świat korporacyjny pragnie zepsuć swoje prognozy, aby złagodzić oczekiwania biorąc pod uwagę pogorszenie ostatnich danych gospodarczych. Według ostatniego odczytu Economic Surprise Index Citigroup, dane z USA zweryfikowały się znacznie gorzej, niż oczekiwania Wall Streets.

Dane ekonomiczne z czerwca zweryfikowane, jako słabe

Źródło: Yardeni.com

Wiele danych samych w sobie było okropnych (nie tylko w porównaniu z konsensusowymi prognozami). Na przykład, czerwcowe badania regionalnych Fed sugerują, że gospodarka może już znajdować się w łagodnej recesji.

Regionalne PMI na terytorium kurczenia

Źródło: Yardeni.com

Jeszcze jedna uwaga dotycząca obrazu makroekonomicznego, model GDPNow Fed z Atlanty prognozuje ujemny wzrost w II kwartale. Przewidywanie to przychodzi po -1,6% realnego PKB za pierwszy kwartał, według Bureau of Economic Analysis. Kurczenie się gospodarki mogło rozpocząć się w momencie, gdy S&P 500 osiągnął szczyt 4 818, w handlu intraday, 4 stycznia.

Rzeczywistość recesji? Wzrost realnego PKB w II kwartale może być ujemny

Źródło: Atlanta Federal Reserve

Analitycy i inwestorzy wyraźnie nie czują się komfortowo przed rozpoczęciem sezonu wyników za drugi kwartał. Cotygodniowa publikacja Earnings Insights autorstwa Johna Buttersa w FactSet, przedstawia najnowsze szacunki wyników dla S&P 500 i jego sektorów, a także spojrzenie na wyceny, które zapewniają kontekst.

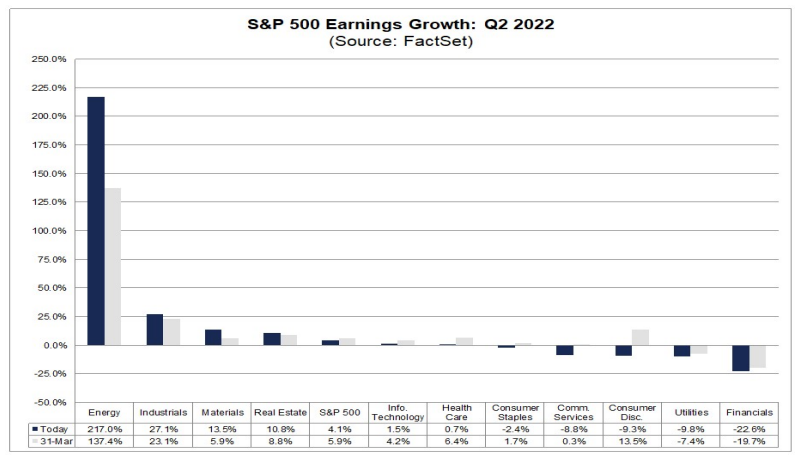

W prognozach z ostatnich tygodni zauważono, iż oczekuje się, że S&P odnotuje najniższą stopę wzrostu zysków od czwartego kwartału 2020 r. Nominalny wzrost zysku na poziomie +4,1% z tego samego okresu w 2021 r. jest ujemny, gdy uwzględnimy obecną, wysoką stopę inflacji (powyżej 8%). Jeśli usuniemy z sektora energetycznego ogromny przewidywany 217% wzrost EPS, zyski SPX okażą się jeszcze gorsze.

Wzrost zysków S&P 500 skoncentrowany na sektorze energetycznym

Źródło: FactSet

Więc w co tu się gra? Jak inwestorzy powinni handlować tym, co może okazać się najbardziej nerwowym sezonem wyników za naszego życia?

Myślę, że zmienność jest teraz dość tania. Weźmy pod uwagę że CBOE Volatility Index (VIX) przez większą część 2022 r. uparcie oscyluje w pobliżu 30. Przedstawiony poniżej wykres dzienny VIX z pięciu lat, ma 125-dniową średnią ruchomą (liczbę dotychczasowych dni handlowych w tym roku).

Zwróćcie uwagę, że VIX znajduje się w trendzie wzrostowym od października 2021 r., choć w trybie konsolidacji od marca 2022 r., kiedy to wzrósł do 36. VIX poniżej 27 oznacza dzienny ruch o zaledwie 1,7% na SPX. Myślę, że możemy zaobserwować znacznie większe wahania, niż w sezonie wyników i pozostałej części trzeciego kwartału (tradycyjnie ryzykowny okres w roku wyborów środka kadencji).

Indeks CBOE VIX: Zwrot w górę w 2022 r.

Źródło: Stockcharts.com

Wniosek

Nadszedł sezon wyników. Trzeci kwartał do października wydaje się być ryzykownym czasem dla byków, zwłaszcza przed wyborami środka kadencji. VIX znacznie poniżej 30 wydaje mi się zbyt tani. Długie pozycje, zmienność opcji SPX lub nawet pojedynczych akcji mogą być obecnie dobrym sposobem na grę na rynku.

Niniejszy artykuł został sporządzony wyłącznie dla Investing.com